Организация медицинского страхования туристов

Страхование туристов - это особый вид страхования, обеспечивающий страховую защиту имущественных интересов граждан во время их пребывания в турпоездках, путешествиях, круизах и т.п.

Страхование выезжающих за рубеж является видом личного страхования.

Основные категории личного страхования:

добровольное медицинское страхование туристов;

добровольное страхование пассажиров (туристов) от несчастных случаев на транспорте;

обязательное страхование авиапассажиров.

Согласно Закону "Об организации страхового дела в РФ" личное страхование представляет собой отношения между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем и трудоспособностью страхователей и застрахованных (туристов, путешественников - далее туристов).

Страхователями по личному страхованию туристов могут выступать как физические, так и юридические лица (туристы и туристская фирма), а застрахованными - только туристы. Однако личное страхование в любом случае всегда связано с личностью (физическим лицом). Например, туристская фирма (юридическое лицо) как страхователь может осуществлять за счет собственных средств личное страхование своих работников в качестве застрахованных. В этом качестве могут выступать и недееспособные лица: дети до 16 лет и лица старше 75-80 лет (в зависимости от страховой компании). В то же время каждый человек имеет право на защиту имущественного интереса, связанного с его личностью, т.е. турист при личном страховании может быть одновременно и застрахованным лицом. Однако личное страхование нельзя рассматривать как защиту "тела" или "духа". Это только защита имущественного (материального) интереса. Страховая сумма (страховое покрытие) по договору личного страхования, в пределах которой производятся выплаты страхового обеспечения, может быть установлена в любом размере, согласованном со страховщиком.

При страховании туристов к страховым событиям относятся кратковременные, неожиданные, непреднамеренные несчастные случаи, заболевания (отравление, травмирование и т.п.), смерть (гибель), но только в местах, предусмотренных туристской путевкой. Страховыми событиями при личном страховании туристов не могут считаться болезни хронического, инфекционного и рецидивного характера (сердечно-сосудистые, онкологические, туберкулезные, зубопротезные и др.).

Поскольку страхование туристов в нашей стране является делом добровольным и потенциальный турист может приобрести полис (сертификат) в любой из страховых компаний, занимающихся страхованием этих категорий граждан, то перед заключением договора необходимо поинтересоваться условиями страхования с подробнейшим изложением страховых событий, по которым оно производится. И если турист нарушит или не выполнит хотя бы одно из них, страховщик оставляет за собой право невыплаты страховой суммы. В условиях личного страхования потенциальных туристов указываются также события, на которые не распространяется страховая ответственность. Например, в случае болезни, несчастного случая и смерти (гибели) к ним относятся умышленные действия туриста (употребление алкоголя или наркотиков, участие в драках, митингах, шествиях, нанесение себе увечий, самоубийство).

Под страхованием выезжающих за рубеж туристов обычно подразумевается добровольное медицинское страхование от внезапного заболевания или телесных повреждений в результате несчастного случая в стране (месте) временного пребывания. Договор медицинского страхования предусматривает (и это подтверждается личной подписью), что, отправляясь в путешествие, турист находится в добром здравии, не имеет физических недостатков и не подвержен хроническим или рецидивным заболеваниям. Некоторые наши граждане наивно полагают, что, имея медицинскую страховку, можно в лучших клиниках Запада сделать себе пластическую операцию, обзавестись зубными протезами или родить ребенка - и все за счет страховщика. Они ошибаются. Единственное исключение из перечисленных ситуаций - преждевременные роды или помощь при внезапном осложнении течения беременности. Короче говоря, страховая фирма оплатит расходы на лечение только в случае внезапной болезни или травмы, не спровоцированной туристом.

В связи с потерей здоровья в результате несчастного случая, иных повреждений организма (отравление, простуда, "солнечный удар" и т.п.) застрахованному выплачивается часть страховой суммы, независимо от выплат по социальному страхованию, пенсионному обеспечению и сумм в порядке возмещения вреда за счет виновников потери здоровья. При этом размеры выплат варьируют в зависимости от степени повреждения организма, количества дней нетрудоспособности и т.п. В случае гибели (смерти) туриста страховая сумма выплачивается в полном объеме:

Понятия страхования от "несчастного случая", "болезни", "потери трудоспособности", "медицинское" и другие законодательством не регламентированы. Правила (условия) личного страхования подводят несчастный случай (н/с), болезнь, потерю трудоспособности под определение страхового риска по Закону "Об организации страхового дела в РФ": "Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование".

Добровольное медицинское страхование (далее в тексте ДМС) является подотраслью личного страхования и включает все его виды по защите имущественных интересов страхователей и застрахованных, связанные с расстройством здоровья, утратой трудоспособности, смертью (гибелью). Непосредственным имущественным интересом туриста (застрахованного) при этом виде страхования является возможность компенсации (оплаты) затрат на медицинскую помощь (лечение) за счет средств страховщика. Иначе говоря, ДМС представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат (страхового обеспечения) в размере частичной или полной компенсации расходов застрахованного, вызванных необходимостью лечения.

Федеральный закон "Об основах туристской деятельности в РФ" (гл.7, ст.17) предусматривает следующее: "В случае, если законодательством страны (места) временного пребывания установлены требования предоставления гарантий оплаты медицинской помощи лицам, временно находящимся на ее территории, туроператор (турагент) обязан предоставить такие гарантии". Страхование туристов на случай заболевания и от несчастных случаев является основной формой предоставления таких гарантий.

Практика работы туристских фирм показывает, что медицинское страхование туристов получило в последние годы широкое распространение, поскольку с каждым годом увеличивается число ее граждан, отправляющихся за границу с целью туризма и путешествий, а с ним и количество всевозможных несчастных случаев, заболеваний, смертей (гибели). Кроме того, наличие медицинского страхового полиса, обеспечивающего оплату медицинских услуг с участием сервисных компаний ассистанс (лат. assistance - приходить на помощь), стало обязательным условием получения визы туристом в большинство стран.

В настоящее время при страховании туристов используются две условные схемы личного страхования выездного туризма:

ассистанс (или содействия), обеспечивающая комплекс страховых услуг за рубежом;

компенсационная, наиболее широко применявшаяся ранее в отечественном страховании.

При первой схеме отечественные страховщики имеют с зарубежными партнерами договоры об оказании страховых услуг российским туристам. В диспетчерских службах работают, как правило, операторы, говорящие по-русски. Они подскажут, что предпринять в том или ином случае, вызовут врача, подтвердят гарантию оплаты. Если отечественная страховая компания не имеет договора о совместной деятельности с иностранной компанией-assistance, туристы сами должны обращаться к врачу и платить наличными. Подлинники счетов с указанием диагноза, стоимости лекарств, телефонных переговоров, предъявленные в отечественную страховую компанию, оплачиваются по месту жительства (компенсационная схема).

Страховым полисом должны предусматриваться оплата медицинской помощи туристам и возмещение их расходов при наступлении страхового случая непосредственно в стране (месте) временного пребывания.

Страховой полис путешественника (Travel Insurance Policy) представляет собой номерной бланк строгой отчетности. На паспортной части полиса, т.е. на его обложке, полностью указываются название страховой компании и ее зарубежной сервисной компании (Medical Assistance Company). В основной части полиса проставляются реквизиты страхователя, имя, фамилия, дата рождения туриста, территория действия полиса (страна), размер страховой суммы, размер невозмещаемого ущерба (франшиза), объект страхования, приводятся правила страхования, подробно описываются риски, за которые страховая компания отвечает, а также другие условия по соглашению сторон и ставятся подписи страхователя и туриста.

В полисе всегда указаны адреса и телефоны врачей или центров ассистанс, по которым можно обращаться, чтобы получить бесплатную экстренную помощь застрахованному туристу. Например, по страховому полису "РОСНО" и ее зарубежного партнера "Global Voyager Assistance" турист, застрахованный по программе медицинского страхования граждан, выезжающих в Турцию, имеет право на бесплатную помощь на всей территории Турции, включая вывоз "скорой помощи", прием или визит врача, бесплатные лекарства и медицинские транспортировки. Для получения бесплатной медицинской помощи или консультации, независимо от места нахождения туриста, ему необходимо обратиться в круглосуточный диспетчерский центр сервисной медицинской компании "Global Voyager Assistance" по указанному в полисе телефону. Оператору службы ассистанс необходимо сообщить следующие данные:

имя и фамилию застрахованного лица, которому требуется помощь;

номер страхового полиса и срок его действия;

название страховой компании, выдавшей полис;

краткое описание возникшей проблемы и характер требуемой помощи;

местонахождение туриста и номер контактного телефона для бесплатного международного разговора.

Дальше турист должен действовать строго в соответствии с полученными инструкциями.

При самостоятельном обращении в другие медицинские организации, к врачу отеля турист теряет право на бесплатную медицинскую помощь и выписанные ими счета к оплате не принимаются.

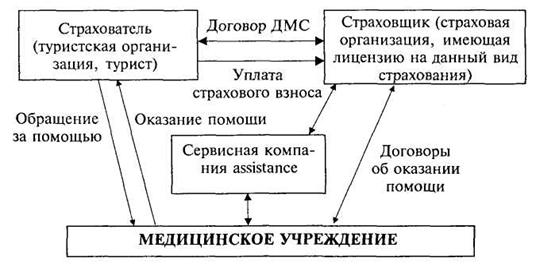

Рисунок 3.1 - Взаимоотношения субъектов ДМС по оказанию медицинской помощи туристам.

По результатам опроса журнала "Турбизнес" количество страховых случаев и суммы страховых выплат российскими страховыми компаниями выехавшим за рубеж туристам увеличиваются год от года. Одновременно увеличивается и число застрахованных туристов.

Медицинское страхование туристов (путешественников) является добровольным (за исключением пассажирских перевозок). И предназначено для оказания медицинской помощи сверх гарантированного объема медицинских услуг, определяемого страховыми программами обязательного медицинского страхования, которое к тому же действует только в пределах Российской Федерации. В качестве страхователей могут выступать как сами туристы, так и юридические лица (туристские организации, спонсоры, Госкомспорт и т.п.), заключившие договор страхования со страховой компанией. При его заключении потенциальному туристу предоставляется возможность снизить разовые (нередко довольно существенные) затраты на оплату медицинской помощи в случае ее необходимости в период тура. Кроме того, договор ДМС предусматривает контроль страховщика за качеством оказываемых застрахованному лицу медицинских услуг.

В силу специфики вида страхования ДМС регулируется двумя федеральными законами: "Об организации страхового дела в Российской Федерации" и "О медицинском страховании граждан в Российской Федерации". Важной особенностью является то, что в качестве субъекта страхования наряду со страховщиком и страхователем выступает медицинское учреждение. В силу этого правовые отношения между субъектами ДМС строятся на основе двух договоров: ДМС (заключается страховщиком и страхователем) и договора по оказанию лечебной помощи (заключается отечественным страховщиком или компанией assistance и медицинским учреждением).

Договор ДМС относится к возмездным договорным обязательствам, при этом он обладает всеми специфическими особенностями страховых договорных обязательств, обусловленных наличием страхового риска. Факт заключения договора ДМС удостоверяется передаваемым туристу страховым полисом с приложением правил (условий) страхования (приложение) или выдержек из них, дополняющих договорные условия. Туристы могут заключать договоры ДМС как в свою пользу (тогда они будут выступать в "двух лицах": страхователя и застрахованного), так и в пользу третьих лиц (застрахованных: дети до 16 лет, лица старше 75 лет и др.). Страхователи - юридические лица - заключают договоры ДМС только в пользу третьих лиц (руководство и сотрудники, представители, фирмы и т.п.). В силу изложенного ДМС может быть индивидуальным и коллективным.

Договор ДМС наряду с объемом страховой ответственности содержит перечень условий, при которых страховщик имеет право не выполнять обязательства по страховой выплате. Обычно они связаны с нарушением туристами условий договора и обращением за медицинской помощью при травмах и расстройствах здоровья вследствие алкогольного и других видов опьянения, употребления пищи в местах, не указанных в туристской путевке, и др.

Страховые компании, заключая договор с турфирмой на обслуживание туристов и отдыхающих за рубежом, включают в страховой полис путешественника широкий спектр услуг по страхованию:

при внезапном заболевании - неотложную медицинскую помощь, амбулаторное и стационарное лечение, в том числе операцию, в первоклассных клиниках;

экстренную стоматологическую помощь (при острой зубной боли) в размере не более 200 дол. США;

предоставление медицинского оборудования (инвалидные коляски и др.);

срочную доставку одного из ближайших родственников к месту происшествия и обратно;

экстренное возвращение потерпевшего на родину вместе с сопровождаемым лицом, если это необходимо по медицинским показаниям. В случаях летального исхода страховая компания оплачивает все расходы по репатриации тела туриста на родину;

обеспечение средствами для возвращения домой несовершеннолетних детей, путешествующих с пострадавшем туристом;

содействие в организации квалифицированной юридической помощи застрахованному и его защите;

оплату срочных сообщений, связанных со страховым случаем;

В страховом полисе также указываются случаи, когда страховщик не возмещает понесенные туристом расходы, если они не относятся к страховым случаям. Не являются страховыми случаями:

хронические заболевания;

солнечные и тепловые ожоги;

заболевания, связанные с употреблением и полученных в результате употребления алкоголя и наркотических средств;

заболевания, вызванные неоправданным риском (спуск в пещеры, прыжки в воду с трамплина и т.п.)

заболевания или несчастные случаи, произошедшие до или после возвращения застрахованного в страну постоянного проживания;

пластическая хирургия, различного рода протезирование, прививки, профилактические вакцинации и пр.;

телесные повреждения при участии в забастовках, военных действиях;

умышленное нанесение себе телесных повреждений;

случаи самоубийств;

расходы на дополнительный комфорт (телевизор, телефон, кондиционер, услуги массажиста или косметолога), если турист пребывает в больнице.

Увеличение объемов перевозок туристов приводит и к возрастанию значимости социальных последствий транспортных происшествий. Число жертв одной катастрофы на море, в воздухе или на суше может превышать сотни человек.

В международной практике установлены пределы ответственности перевозчика в случае гибели пассажиров (или причинения вреда их здоровью) в транспортных происшествиях. В Российской Федерации обязательное страхование применяется только в отношении пассажиров транспорта общего пользования и за их счет (страховой взнос включается в стоимость проездного билета).

Ввиду того, что на транспорте травматизму подвергаются в основном здоровые и трудоспособные граждане (в том числе туристы), правомерна постановка вопроса об обязательном страховании перевозчиками своей ответственности за вред, который может быть им причинен в период перевозки.

До законодательного урегулирования вопросов обеспечения социальной защиты пассажиров важную роль играет добровольное страхование пассажиров (туристов) от несчастных случаев на транспорте. При этом заключается определяющий правоотношения пассажира с перевозчиком договор о перевозке пассажира данным видом транспорта. В отличие от обязательного страхования, оплата за добровольное страхование в стоимость билета не включается. Причем пассажир может застраховать себя на любую сумму, согласованную со страховщиком. Выплаты по договору страхования при наступлении страхового случая производятся независимо от других видов страхования ("двойное" страхование) и социального обеспечения.

Нередко туристы сами нарушают установленные в стране правила поведения и попадают в рискованные ситуации: купаются при штормовой погоде, участвуют без соответствующей подготовки в прыжках с парашютом, полетах на парамоторах, занимаются виндсерфингом в местах, где есть опасность встречи с акулами, неосторожно ведут себя в городах с повышенной криминогенной обстановкой, посещают сомнительные развлекательные заведения и др. Выезжая за рубеж на отдых, отдыхающие часто не задумываются о возможных проблемах и неожиданностях. Первые же дни, проведенные на солнце, неподготовленному человеку могут испортить последующий отдых. Тепловые удары, солнечные ожоги, фотодерматиты - всего этого можно избежать, если вести себя разумно и привыкать к солнцу постепенно. Особенно это касается родителей с маленькими детьми (по статистике "РК-гарант", летом 2007 г. Заболевания, связанные с пребыванием на солнце, составили 5% от общего числа заболеваний. См: Турбизнес. 2007 № 7).

Отдыхающих подстерегает и другая распространенная опасность - простуда под кондиционером в номере отеля (49% "курортных" заболеваний простудные). Еще одна очевидная проблема, к которой нужно готовиться до выезда за границу, непривычные продукты и другой режим питания. Система "все включено", отели предлагают национальную кухню разных стран: китайскую, индийскую, итальянскую, тайскую, турецкую - большое разнообразие экзотических блюд и фруктов, а в результате гастроэнтерит, колики, аллергия, метеоризм и т.п. Если на курорте тщательно мыть руки и с осторожностью употреблять экзотическую пищу, то этой проблемы не будет (за 2006 г. заболеваний, связанных с нарушением пищеварения, - 18%). Если на летний отдых за рубеж едут туристы, страдающие хроническими заболеваниями, с надеждой погреться, подышать морским или горным воздухом, подлечить старые болячки, им следует позаботиться о себе заранее и захватить медикаменты, которыми привыкли пользоваться дома. Резкая смена климата и режима может пагубно сказаться на здоровье, и отдых обернется проблемами. При этом ни одна из страховых компаний не возьмет на себя оплату всех расходов по лечению обострившегося заболевания.

При оформлении страхового полиса путешественника сумма страхового взноса (страховой премии) составляет примерно 1 дол. США в день на одного человека. Страховая компания обычно покрывает расходы застрахованному туристу на многие виды услуг в пределах страховой суммы от 10 тыс. до 100 тыс. дол. США в зависимости от условий страхования. Страховая сумма - это сумма, в пределах которой застрахованному туристу будет оказана медицинская, юридическая и административная помощь.

Величина страхового взноса зависит от нескольких факторов:

от срока пребывания за границей - чем он продолжительней, тем ниже, страховой взнос в день на человека (меньше 1 дол. США в день);

от страны въезда - стоимость страховки при поездке, например, в САШ, Канаду и Австралию, выше, чем в другие страны;

от степени риска - стоимость страхового взноса повышается в случае страхования повышенных рисков (например, для туристов, выезжающих кататься на горнолыжных курортах и заниматься другими видами активного отдыха, базовый тариф увеличивается в среднем в 2 раза);

от возраста туристов - страховой взнос для туристов моложе 21 года будет дешевле обычного базового тарифа, для туристов старше 65 лет тариф обычно увеличивается в 2 раза, старше 70 лет - в 3 раза (туристы старше 80 лет не подлежат страхованию).

Сумма страховых взносов для отдельных туристов и для туристских организаций по странам въезда у ведущих российских страховых компаний различается. При страховании выезжающих за рубеж туристов туроператоры имеют возможность выбрать лучшую страховую компанию и лучший тариф. При сумме страхового покрытия 30 тыс. дол. США более выгодными для турфирм будут базовые тарифы страховых компаний "НАСТА", "Ингосстрах", "РЕСО-Гарантия". Это видно из таблицы 3.1.

Таблица 3.1. Базовые тарифы по страхованию выезжающих за рубеж * (дол. США в день)

| Страховая компания | Страны Восточной Европы | Страны Западной Европы | Турция, ОАЭ, Кипр, Египет, Таиланд | США, Канада, Австралия |

| AIG - Россия | От 0,65 | От 0,80 | От 0,80 | От 1,30 |

| Группа "Ренессанс Страхование" | 0,80; 0,56 (для турфирм) | 0,80; 0,56 (для турфирм) | 0,80; 0,56 (для турфирм) | 2,00; 1,30 (для турфирм) |

| ЖАСО | 0,55 - 0,73 | 0,55 - 0,73 | 0,55 - 0,73 | 1,1 - 1,46 |

| Ингосстрах | 0,55 | 0,83 | 0,55 | 1,16 |

| НАСТА | От 0,40 | От 0,50 | От 0,40 | От 1,00 |

| РЕСО-Гарантия | 0,59 | 0,79 | 0,50 | 1,58 |

| РОСНО | 0,86 | 0,86 | 0,86 | 2,15 |

* Продолжительность поездки составляет 7-15 дней, сумма покрытия равна 30 000 дол. США. Источник: Страхование в туризме // Турбизнес. 2006 г. № 7

Дата добавления: 2015-08-11; просмотров: 1806;