Процедура создания международных стандартов

Деятельность по стандартизации.На ранних этапах деятельности КМСУ основной была идея международной гармонизации значительно отличающихся национальных систем бухгалтерского учета, а с 1987 г. стратегия деятельности направлена на улучшение качества международных стандартов.

Международное влияние КМСФО.Сила авторитета КМСФО неодинакова для различных стран, МСФО постоянно адаптируются к изменяющейся экономике и информационным технологиям и распространяются по миру.

Основу разработки международных стандартов бухгалтерского учета составляют те процедуры, которые исторически сложились в англоязычных странах, главным образом в США и Великобритании. Базовыми принципами организации разработки стандартов являются:

• привлечение к участию в этом процессе максимально широкого круга заинтересованных сторон (национальных органов управления бухгалтерским учетом, профессиональных ассоциаций бухгалтеров и аудиторов, различного рода пользователей финансовых отчетов, фондовых бирж, ассоциаций промышленников и бизнесменов и др.);

• предоставление свободной возможности публичного и независимого изложения ими своих точек зрения по исследуемым проблемам стандартизации учета и отчетности.

Процедура создания нового международного учетного стандарта отличается известной консервативностью, обстоятельностью, занимает относительно продолжительный отрезок времени и состоит из шести циклов:

1‑й цикл – формирование Подготовительного комитета (Steering Committee). Комитет формируется Правлением из специалистов не менее чем из 3 стран и возглавляется представителем Правления. В подготовительные комитеты могут также входить представители других организаций, представленных в Правлении, Консультативной группе, и эксперты в определенной области. Задача этой группы заключается в изучении имеющихся проблем и в подготовке краткого резюме тех вопросов, которые нуждаются в первоочередном решении. Резюме передается для рассмотрения в правление КМСУ. Правление готовит и передает комментарии по нему, после чего рабочая группа создает следующий документ – проект изложения принципов учетного стандарта.

2‑й цикл – разработка проекта стандарта. Этот документ определяет те идеи, которые будут положены в основу учетного стандарта, а также описание возможных путей решения проблем и обоснование причин, по которым проект стандарта может быть одобрен или отправлен на доработку. Проект изложения принципов учетного стандарта передается для обсуждения и комментариев правлению КМСУ, его консультативной группе и другим заинтересованным организациям. Подготовительный комитет намечает план работы над проектом, затем тщательно изучает практику учета по данному вопросу в различных странах, в том числе различные учетные приемы, подходящие различным условиям. По итогам исследования комитет представляет на рассмотрение Правления КМСФО Общий план разработки проекта Международного стандарта финансовой отчетности (Point Outline).

3‑й цикл – подготовка рабочего проекта положений стандарта. В ходе данного этапа, который обычно длится около 4 месяцев, Подготовительный комитет готовит Проект изложения принципов (Draft Statement of Principles) или другой дискуссионный документ. В нем формулируются основные принципы подготовки следующего документа – Проекта международного стандарта финансовой отчетности (Exposure Draft), а также предлагаются альтернативные решения и аргументы в пользу их принятия или отклонения. Все заинтересованные стороны вправе вносить свои замечания и предложения в рабочий проект. В определенных случаях еще до Проекта изложения принципов Правление может предложить вопрос на обсуждение.

4‑й цикл – утверждение Правлением рабочего проекта положений стандарта. После рассмотрения всех замечаний по Рабочему проекту положений Подготовительный комитет согласовывает его окончательный вариант и представляет на утверждение Правления.

5‑й цикл – составление плана разработки международного стандарта. Подготовительный комитет составляет Проект международного стандарта финансовой отчетности, который после его одобрения двумя третями Правления обычно публикуется, и все стороны могут вносить в него замечания и предложения. Данная стадия может продолжаться от одного до трех месяцев.

6‑й цикл – подготовка проекта международного стандарта. Подготовительный комитет рассматривает все замечания и передает проект на рассмотрение Правления. Для принятия и опубликования нового стандарта необходимо по меньшей мере 12 голосов членов Правления (из 16). В противном случае Правление может принять решение о проведении дополнительных консультаций и внесении необходимых изменений в проект. На практике это требует составления нового Проекта МСФО.

Международный стандарт бухгалтерского учета считается принятым, если его одобрили три четверти членов правления (рис. 1).

Рис. 1. Процедура поэтапного принятия МСФО

Утвержденным текстом всех международных стандартов считается текст, опубликованный Комитетом на английском языке. Все официальные переводы подготавливаются при участии специалистов КМСФО. В настоящее время МСФО официально переведены на 4 языка (немецкий, русский, французский и польский), идет работа над официальным переводом на китайский, японский, португальский и испанский языки. Неофициально международные стандарты переведены на более чем 30 языков.

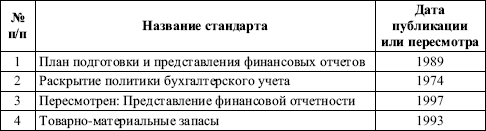

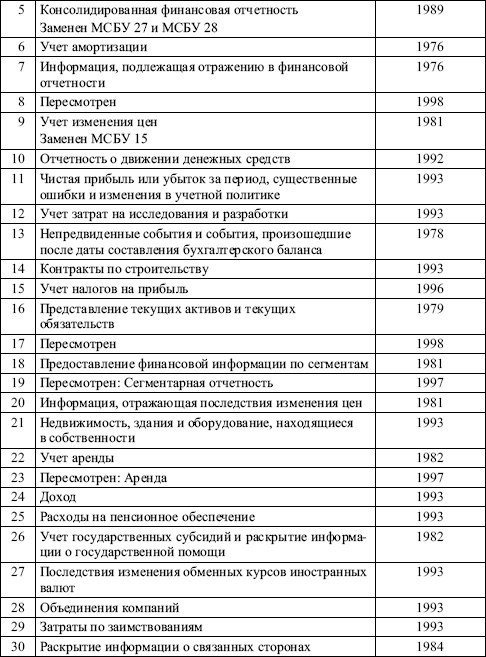

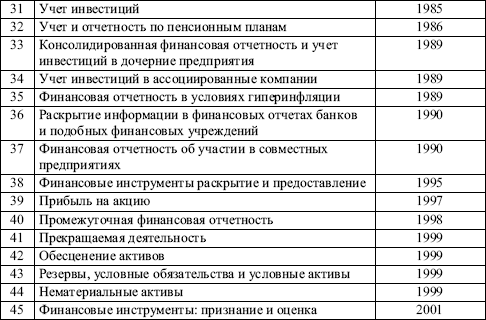

За время существования КМСУ под его эгидой было разработано более 40 стандартов (включая замененные и пересмотренные), а также создана концептуальная основа для подготовки новых стандартов и внесения изменений в старые (табл. 1, 2).

Таблица 1. Перечень основных международных стандартов бухгалтерского учета (МСБУ)

Таблица 2. Перечень проектов стандартов

Характерной особенностью стандартов, которые были введены в действие до 1993 г., является наличие в них теоретических и методических трактовок, допускающих довольно значительную гибкость при выборе различных учетных концепций, приемов, методов и оценок. Такой подход обусловлен тем, что на ранних этапах деятельности КМСУ основу его доктрины в области стандартизации составляла идея международной гармонизации национальных систем бухгалтерского учета стран, значительно отличающихся друг от друга своими социальными и экономическими условиями, уровнем индустриального развития, а также сложившимися учетными традициями.

В 1987 г. КМСУ принял решение о необходимости принятия новой стратегии, направленной на улучшение качества международных стандартов. Приоритетным направлением в этой связи стало сокращение допустимых методических вариантов при решении учетных задач и при формировании учетной политики. В 1989 г. было зафиксировано положение о необходимости обеспечения максимальной сравнимости, сопоставимости и унификации бухгалтерской отчетности субъектов хозяйствования различных стран. Был принят специальный документ, в котором декларировалась отмена ряда альтернативных методик учета и вводилась система предпочтений для отражения тех хозяйственных операций и объектов учета, которые в силу своей специфики требуют сохранения компромиссных методов.

В 1990 г. правление КМСУ выпустило «заявление о намерениях», которое стало основой для пересмотра нескольких учетных стандартов. Были сформулированы две новые концепции содержания международных стандартов – концепция базового подхода и концепция разрешенного альтернативного подхода. В этих концепциях нашли отражение предпочтения КМСУ для тех случаев, когда в бухгалтерской практике допускается использование более одного метода учета. Впоследствии, начиная с 1993 г., было пересмотрено 10 стандартов, которые стали применяться для составления финансовых отчетов за период с 1 января 1995 г.

Следует заметить, что процесс подготовки новых стандартов, пересмотра, уточнения редакции, а иногда и полной замены устаревших стандартов продолжается постоянно. Так, подвергались пересмотру МСБУ 1 (Предоставление финансовой отчетности), МСБУ 14 (Сегментарная отчетность), МСБУ 17 (Аренда). Они вступили в силу со второй половины 1998 г. Новые стандарты посвящены учету резервов, непредвиденных обязательств и непредвиденных активов, нематериальных активов, льгот для наемных работников и служащих, промежуточной отчетности и др.

Характерным фактом, подчеркивающим возрастающую значимость международных стандартов бухгалтерского учета, является участие КМСУ в совместной программе с Международной организацией комиссий по ценным бумагам (International Organization of Securities Commissions – IOSC), которая объединяет органы управления мировыми фондовыми биржами. Целью программы являются пересмотр, доработка и унификация учетных стандартов до уровня, необходимого для использования бухгалтерской отчетности различных компаний для котировок их акций на фондовых биржах.

Дата добавления: 2015-08-11; просмотров: 1598;