Влияние международных бухгалтерских организаций на создание международной системы учета и отчетности

Вопросами гармонизации и стандартизации учета и отчетности занимаются региональные и международные (мировые) профессиональные организации: EC, FEE, AAC, IAA, CAPA, FA, SAFA, HFA, IASC, IFAC, OOH, ISAR, UNCTC, OECD и др.

Экономические, политические, финансовые, налоговые системы в разных странах имеют много общего и одновременно различного. Гармонизация учета на региональном и международном уровнях возможна только в рамках общего, что объединяет национальные экономики, финансы и политику.

Вопросами гармонизации и стандартизации учета занимается целый ряд межправительственных и профессиональных организаций, которые можно разделить на региональные и международные (мировые). К региональныморганизациям относятся:

• Европейское экономическое сообщество;

• Европейская федерация бухгалтеров‑экспертов (FEE);

• Африканский совет по бухгалтерскому учету (ААС);

• Межамериканская ассоциация бухгалтеров (IAA);

• Конференция бухгалтеров стран Азии и Тихого океана (САРА);

• Федерация бухгалтеров стран Юго‑Восточной Азии АСЕАН (FA);

• Южно‑Азиатская федерация бухгалтеров (SAFA);

• Северная федерация бухгалтеров (HFA) и др.

К международным (мировым)организациям относятся:

• Комитет по международным стандартам бухгалтерского учета (IASC);

• Международная федерация бухгалтеров (IFAC);

• Организация Объединенных Наций (ООН);

• Межправительственная рабочая группа экспертов по международным бухгалтерским стандартам ООН (ISAR);

• Комиссия по транснациональным корпорациям ООН (UNCTC);

• Организация экономического сотрудничества и развития (OECD) и др.

Рассмотрим сферу деятельности отдельных организаций.

На региональном уровне первыми (с 1957 г.) стали регулировать сопоставимость финансовой отчетности страны – члены Европейского экономического сообщества(с 1993 г. – Европейского союза). Состав членов ЕС с момента образования до настоящего времени вырос с 6 до 15 стран. Сейчас в него входят Австрия, Бельгия, Великобритания, Германия, Греция, Дания, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция, Швеция.

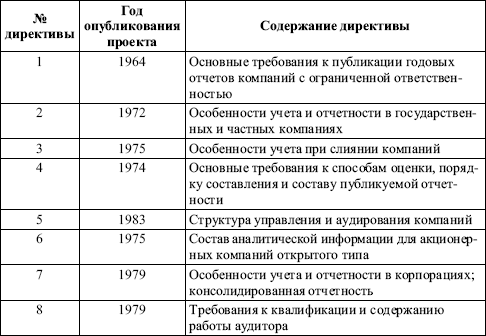

Одной из задач ЕС является гармонизация различных систем бухгалтерского учета стран‑членов ЕС. Идея гармонизации заключается в согласовании (гармонии) методологий учета различных стран. В 1961 г. в целях решения поставленной задачи в рамках ЕС была сформирована исследовательская группа по проблемам бухгалтерского учета. По результатам проведенной работы был опубликован ряд директив, представляющих собой в некотором роде свод законов сообщества, которые страны‑участницы интегрируют в системы своих национальных законов, в частности в национальные версии закона о компаниях (табл. 3.1).

Так как гармонизация учета и отчетности опирается на законодательную основу, исполнение требований директив ЕС является обязательным для всех компаний.

Наиболее важными и значимыми являются 4‑я и 7‑я директивы. 4‑я директива ЕС была принята в 1978 г. Она содержит основные положения финансового учета, обязывает предприятия вести бухгалтерский учет по системе двойной записи, составлять отчетность и официально раскрывать особенности своей учетной политики. Цель отчетности состоит в достоверной и объективной информации.

7‑я директива ЕС была принята в 1983 г. и регулирует правила составления консолидированной отчетности (отчеты групп). Положения 4‑й и 7‑й директив ЕС явились основой для европейского бухгалтерского регулирования отчетности.

Таблица 3. Директивы ЕС

Совершенствованием европейской методологии учета занимается и Федерация европейских бухгалтеров‑экспертов (FEE).Основными задачами федерации является консультирование комиссий ЕС по вопросам бухгалтерского учета и налогообложения, а также осуществление сравнительного анализа директив ЕС и МСФО с целью выявления их совместимости.

Федерация возникла в 1986 г. в результате слияния Европейского союза бухгалтеров – экспертов в области учета, занимавшегося с 1951 г. стандартизацией европейского учета, и исследовательской группы бухгалтеров‑экспертов, изучающей бухгалтерскую практику с 1966 г.

В настоящее время Федерация является ведущей профессиональной организацией бухгалтеров в Европе.

Африканский совет по бухгалтерскому учету (ААС)был основан в 1979 г. для унификации методик учета, совершенствования профессионального образования, обмена профессиональным опытом. Его членами являются правительственные организации бухгалтеров африканских стран: Алжира, Анголы, Бенина, Бурунди, ЦАР, Габона, Гвинеи, Берега Слоновой Кости, Лесото, Либерии, Мадагаскара, Мали, Марокко, Нигера, Нигерии, Сан‑Томе и Принсипи, Сенегала, Судана, Того, Танзании, Верхней Вольты, Заира, Конго. Цель деятельности Совета заключается в законодательном согласовании национальных бухгалтерских систем, унаследованных от стран‑метрополий, и разработке единых стандартов бухгалтерского учета и отчетности.

Межамериканская ассоциация бухгалтеров (IAA)была основана в 1949 г. В нее вошли: Аргентина, Боливия, Бразилия, Венесуэла, Гватемала, Гондурас, Доминиканская Республика, Канада, Коста‑Рика, Куба, Колумбия, Мексика, Никарагуа, Панама, Парагвай, Перу, США, Сальвадор, Уругвай, Чили, Эквадор. Цель деятельности состоит в унификации бухгалтерской практики в южноамериканских странах и организации профессиональных конференций. Каждые 2–3 года по результатам конференций участников публикуются научно‑методические материалы.

Конфедерация бухгалтеров стран Азии и Тихого океана(CAPA) основана в 1976 г. В нее вошли: Австралия, Бангладеш, Бирма, Канада, Индия, Индонезия, Ливан, Новая Зеландия, Пакистан, Самоа, Сингапур, США, Таиланд, Филиппины, Шри‑Ланка и др. Цель деятельности состоит в региональной координации бухгалтерского учета, а в перспективе – в гармонизации бухгалтерских стандартов.

Федерация бухгалтеров Юго‑Восточной Азии АСЕАН (FA)основана в 1977 г. представителями Индонезии, Малайзии, Сингапура, Таиланда, Филиппин. Кроме решения основной задачи – повышения статуса бухгалтерской профессии – федерация рассматривает вопросы согласования национальных методик учета, а в перспективе – бухгалтерских стандартов.

Наиболее представительной международной бухгалтерской организацией в настоящее время является Комитет по международным Стандартам бухгалтерского учета (IASC),образованный 29 июня 1973 г. профессиональными бухгалтерскими организациями Австралии, Великобритании, Германии, Ирландии, Канады, Мексики, Нидерландов, США, Франции, Японии. Идея создания комитета возникла на X Международном конгрессе бухгалтеров в 1972 г.

Цель деятельности КМСФО – разработка, публикация и оказание помощи при освоении международных стандартов финансовой отчетности.

Международная федерация бухгалтеров (IFAC)(штаб‑квартира в Нью‑Йорке), преобразованная в 1977 г. из Международного комитета по развитию бухгалтерской профессии, учреждена представителями 75 стран: Австралия, Аргентина, Великобритания, Греция, Дания, Израиль, Индия, Испания, Италия, Канада, Норвегия, США, Турция, Финляндия, Франция, Швеция и др.

Цель деятельности Федерации состоит в международной координации, консолидации усилий, укреплении престижа профессиональных бухгалтеров и организации международных конгрессов бухгалтеров.

Таким образом, цели этой организации во многом совпадают с целями КМСФО, однако приоритет отдается собственно бухгалтерской профессии.

Международная федерация бухгалтеров имеет в своей структуре ряд комитетов. Деятельность Комитета по профессиональной подготовке направлена на унификацию квалификационных и образовательных критериев при подготовке профессиональных бухгалтеров. Комитет по этике занимается обобщением национальных кодексов профессиональной этики и выработкой единого стандарта. Оба эти комитета периодически публикуют разъяснения по вопросам, входящим в сферу их компетенции.

Действующий в составе федерации Комитет по обобщению практики аудирования издает специальные руководства, в которых обобщается и анализируется практика аудирования в различных странах мира. К настоящему времени распространены уже более 40 международных стандартов по аудиту и ряд международных нормативов работ, сопутствующих аудиту.

Организация Объединенных Наций (ООН)также проявляет определенный интерес к проблемам учета и отчетности, поскольку заметно усиливается влияние МНК на мировую экономику. В 1982 г. группа экспертов ООН выпустила новую редакцию специальных руководств (впервые вышли в свет в 1977 г.), в которых обобщены требования к степени аналитичности финансовой отчетности МНК. В частности, предложено в годовой отчет включать следующие документы: отчет о финансовых результатах, баланс, затраты на научно‑исследовательские разработки, сведения об инвестициях в основные фонды и др. В отчете должна присутствовать и информация нефинансового характера, в частности о применяемых трансфертных ценах, кадровом составе и др. Эти рекомендации можно использовать и в качестве справочного материала. Например, правительство любой страны может использовать эти материалы в качестве примера той информации, которую можно затребовать у мультинациональных корпораций, имеющих штаб‑квартиру в данной стране.

Проблемами стандартизации учета в ООН занимается Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности (ISAR),созданная в 1982 г. при Комиссии по транснациональным компаниям Экономического и социального совета ООН (UNCTC).

Можно выделить три основные цели ее создания:

• изучение бухгалтерского учета и финансовой отчетности в международном аспекте;

• содействие стандартизации учета на национальном и международном уровнях;

• защита интересов развивающихся стран при раскрытии финансовой информации.

В рабочую группу входят представители всех географических регионов мира. Членами группы являются представители 9 западноевропейских, 3 восточноевропейских, 9 африканских, 6 латиноамериканских, 7 азиатских государств. Ее деятельность связана с изучением национальных бухгалтерских стандартов отдельных стран, проблем их гармонизации с международными стандартами, консультациями по их освоению. Для достижения своих целей группа проводит периодические исследования по выявлению потребностей всех пользователей финансовой информации (инвесторов, кредиторов, поставщиков, покупателей, правительств и широкой общественности).

Группа консультирует международные организации (ООН, ОЭСР, КМСФО) по вопросам распространения международных стандартов и степени их соответствия запросам пользователей. На базе исследований местной практики учета и применяемости стандартов она дает рекомендации по устранению нежелательных пробелов и отклонений. Группа периодически публикует доклады, в которых анализируется процесс внедрения стандартов в разных странах. Она оказывает конкретную помощь развивающимся странам, направляя своих экспертов и предоставляя им результаты своих исследований.

Стандарты Комитета по международным бухгалтерским стандартам, одобренные Межправительственной группой экспертов ООН, могут рассматриваться в дальнейшем как обязательные, и правительства – члены ООН должны обеспечивать их надлежащую регламентацию на национальном уровне.

Организация экономического сотрудничества и развития (OECD)создана в 1961 г., а в 1978 г. учредила специальную рабочую группу по бухгалтерским стандартам (OECD WG). В 1976 г. были изданы свод правил управления транснациональными компаниями, в том числе по содержанию финансовой отчетности, и правила добровольного раскрытия компанией учетной политики. Цель деятельности состоит в сближении национальных методик отчетности 24 стран – членов OECD: Австралии, Австрии, Бельгии, Великобритании, Германии, Греции, Дании, Ирландии, Исландии, Испании, Италии, Канады, Люксембурга, Нидерландов, Новой Зеландии, Норвегии, Португалии, США, Турции, Финляндии, Франции, Швейцарии, Швеции, Японии.

В последнее время OECD приступила к обзору практики в странах‑участниках с тем, чтобы разработать рекомендации по сближению национальных методик.

Экономические условия в разных странах имеют как сходство, так и различия. Только в рамках того общего, что объединяет национальные экономики, усилия по гармонизации учета могут быть успешными. Это справедливо и для регионального, и для международного уровней.

Дата добавления: 2015-08-11; просмотров: 2787;