Тема 2. Становление международного аудита

Основные вопросы темы:

1. История становления современного аудита.

2. Информационные потребности пользователей аудита.

3. Роль Международной федерации бухгалтеров в регулировании аудиторской деятельности

4. Взаимосвязь МСФО и МСА.

Цель занятия: Дать общее представление об истории становления международного аудита, этапах его развития, необходимости и становлении аудиторской деятельности. Ознакомить студентов с этапами развития современного аудита в древности и в эпоху развития капитализма.

Литература:

5. David O'Regan International Auditing: Practical Resource Guide / John Wiley & Sons, 2003

6. Ножкина Т.В. Международный аудит: Учебное пособие / Петропавловск-Камчатский: КамчатГТУ, 2007. – 127с.

7. Галузина С. М., Пупшис Т. Ф. Международный учет и аудит / Краткий курс, С-Пб.: Питер, 2011. – 182с.

Условно можно выделить пять периодов становления аудита.

Первый период:в 1844 г. в Англии вышел ряд законов, предусматривающих проверку независимыми бухгалтерами бухгалтерских счетов и отчетов перед акционерами, затем были приняты законы об обязательном аудите и в других странах, например во Франции – в 1867 г., в США – в 1937 г.

Второй период(1850–1905). Первоначально задачи аудиторов мало отличались от задач ревизии – контроль эффективности деятельности предприятия, обнаружение ошибок. С развитием фондового рынка, формированием профессии «бухгалтер» возникла профессия «аудитор». США выступили центром формирования трансатлантических аудиторских фирм, впоследствии вошедших в «большую пятерку».

Третий период(1905–1933) характеризуется массовым созданием гигантских концернов, полным разрывом интересов собственников и наемных работников – управляющих, возникновением бухгалтерской науки и изменением методологии аудита. Акцент был сделан не на исследовании ошибок, а на эффективности внутреннего контроля, применении статистических выборок.

Четвертый период(1933–1940) характеризуется усилением требований к качеству аудита, усилением влияния Нью‑Йоркской биржи и ее требований обязательности аудита отчетности. Появился метод «тестирования» в аудите, позволяющий обнаруживать намеренные ошибки в учете.

Пятый период(1940 – по настоящее время) начался со Второй мировой войны и продолжается по единым профессиональным стандартам. Основные требования, предъявляемые к аудиту в разных странах.

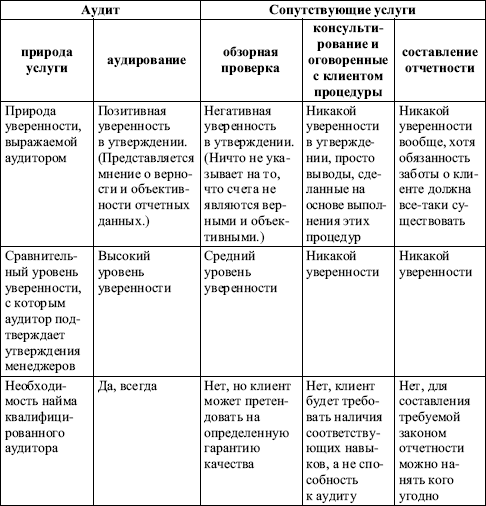

2. Информационные потребности пользователей аудита.Пользователями аудита являются лица, заинтересованные в достоверности готовой продукции системы развития: от детальной проверки финансово‑хозяйственной деятельности и правильности счетов бухгалтерского учета компаний до стандартной методологии, обеспечивающей определенную степень качества аудита. Определение различных групп пользователей и их информационных нужд уточняет природу востребованности аудита (мнения аудитора) и сопутствующих услуг (табл. 1).

Таблица 1 Природа аудита и сопутствующих услуг

Дата добавления: 2015-08-11; просмотров: 1166;