Взаимосвязь МСФО и МСА

Взаимосвязь МСФО и МСАпроявляется: в единстве терминологии МСФО и МСА, использовании аудиторами МСФО в целом в качестве критерия соответствия проверяемой отчетности установленным требованиям. В процессе переработки МСА большое внимание уделяется содержанию стандартов отчетности.

Фирмы, участвующие в оказании аудиторских услуг в международном масштабе, Международная федерация бухгалтеров (МФБ) объединила в Форум фирм (Forum of Firms), куда вошли представители 23 транснациональных аудиторских фирм. Цель образования Форума фирм – надзор за разработкой нового международного режима регулирования аудита с помощью нового глобального стандарта качества, созданного на основе существующих Международных стандартов аудита и Этического кодекса МФБ. В Форум фирм может вступить любая международная аудиторская компания, которая готова соблюдать стандарты и периодически подвергаться внешнему контролю. Исполнительным органом Форума фирм является Транснациональный аудиторский комитет (ТАК) (Transnational Auditors Committe – TAC).

Международные стандарты, согласно которым составляются финансовые отчеты, разработаны одним из комитетов МФБ – Комитетом по международным стандартам финансовой отчетности (КМСФО). Взаимосвязи международных стандартов отчетности и аудита проявляются в следующих направлениях:

• единство терминологии, применяемой в международных стандартах финансовой отчетности (МСФО) и международных стандартах аудита (МСА);

• использование аудиторами МСФО в целом в качестве критерия соответствия проверяемой отчетности установленным требованиям.

Одним из преимуществ, которое обеспечивается МФБ, является общая терминология, используемая в МСФО и МСА. Благодаря этому удается избежать разногласий относительно представления о целях и объектах аудита между аудиторами и представителями аудируемых лиц, отвечающими за подготовку финансовой отчетности.

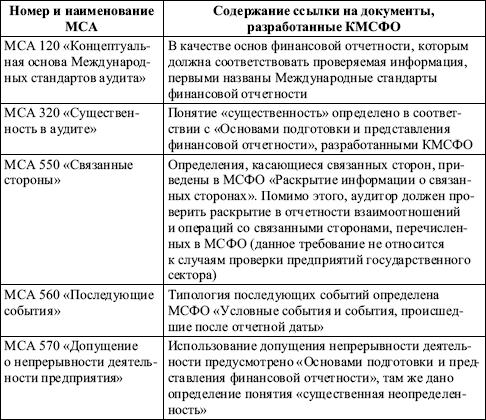

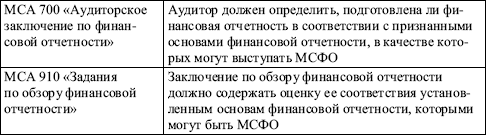

Если аудируемый субъект составляет отчетность в соответствии с МСФО, то при проведении аудита возникает необходимость в использовании практически всех введенных в действие стандартов финансовой отчетности. В международных стандартах аудита встречаются прямые ссылки на МСФО и другие документы, разработанные КМСФО. Подробная информация об этих упоминаниях представлена в табл. 3.

Таблица 3. Взаимосвязь МСА и МСФО

В процессе переработки МСА все большее внимание уделяется содержанию стандартов отчетности. Так, новая редакция МСА 570 «Допущение о непрерывности деятельности предприятия», которая применяется начиная с отчетности за 2000 г., включает ссылки на МСФО 1 по поводу определения допущения, уместности его применения и понятия «существенная неопределенность», тогда как в прежней редакции подобные ссылки отсутствовали. Предполагается проведение дальнейшей работы в указанном направлении.

Глоссарий профессиональных терминов, используемых в аудите, на русском и английском языках поможет лучше понять экономическое содержание аудиторской деятельности.

Дата добавления: 2015-08-11; просмотров: 2926;