Нелинейная регрессия.

Различают два класса нелинейных регрессий:

• регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам. К этому классу относятся полиномы различных степеней, равносторонняя гипербола. Параметры определяется, как и в линейной регрессии, методом наименьших квадратов (МНК), ибо эти функции линейны по параметрам.

• регрессии, нелинейные по оцениваемым параметрам. К этому классу относятся следующие функции: степенная, показательная, экспоненциальная и др.

Уравнение нелинейной регрессии, так же как и в линейной зависимости, дополняется показателем корреляции, а именно индексом корреляции (R):

Величина данного показателя находится в границах: 0 ≤ R ≤ 1, чем ближе к единице, тем теснее связь рассматриваемых признаков, тем более надежно найденное уравнение регрессии.

Поскольку в расчете индекса корреляции используется соотношение факторной и общей суммы квадратов отклонений, то R2 имеет тот же смысл, что и коэффициент детерминации. В специальных исследованиях величину R2 для нелинейных связей называют индексом детерминации.

Оценка существенности индекса корреляции проводится, так же как и оценка надежности коэффициента корреляции.

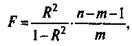

Индекс детерминации используется для проверки существенности в целом уравнения нелинейной регрессии по F-критерию Фишера:

где R2 - индекс детерминации;

n - число наблюдений;

т — число параметров при переменных х.

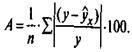

Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации как среднюю арифметическую простую.

Ошибка аппроксимации в пределах 5—7 % свидетельствует о хорошем подборе модели к исходным данным.

Дата добавления: 2015-08-01; просмотров: 1173;