Состав и характеристика средств энергопредприятий

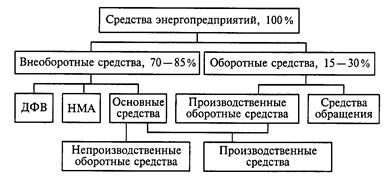

При осуществлении производственно-хозяйственной деятельности энергопредприятия формируют внеоборотные и оборотные активы, которые в совокупности составляют денежные и вещественные средства предприятия (рис. 5.1).

Внеоборотные активы (средства) характеризуются долговременностью их использования. К ним относятся основные средства, нематериальные активы (НМА) и долгосрочные финансовые вложения (ДФВ).

Оборотные активы переносят свою стоимость на произведенную и реализованную продукцию в течение одного хозяйственного цикла, оборота. Они используются как в сфере производства (производственные оборотные средства), так и в сфере обращения.

В составе оборотных средств наиболее существенное место занимают производственные запасы топлива, вспомогательных материалов и запасных частей для проведения ремонтных работ.

|

| Рис. 5.1. Классификация средств энергопредприятий |

Основные средства могут быть предназначены для ведения производственного процесса и обслуживания социальных потребностей работников предприятия (непроизводственные основные средства). Для энергетической отрасли характерен высокий удельный вес основных средств производства. Это связано со значительной капиталоемкостью энергетических объектов.

Основные и оборотные средства, используемые для выпуска продукции, составляют производственные средства предприятия.

Дата добавления: 2015-08-01; просмотров: 2000;