Економічний метод або метод залишку для землі

Метод використовується при оцінці земельних ділянок, що освоєні (забудовані) або передбачається освоїти з найбільш ефективним їх використанням (фактичним або умовним).

В основу методу покладено принцип доданої прибутковості, що не пов’язана із земельними поліпшеннями.

За цим методом номінальна вартість земельної ділянки розраховується як різниця між очікуваною ціною продажу забудованої ділянки та витратами на земельні поліпшення з урахуванням прибутку, який планується отримати:

, (7.2)

, (7.2)

де Цм – номінальна вартість землі (земельного залишку), грн;

Цо – очікувана ціна продажу забудованої земельної ділянки (або капіталізований чистий дохід від забудованої земельної ділянки), грн;

Вп – витрати на реалізацію проекту забудованої земельної ділянки,грн;

Пп – прибуток, прийнятий для забудовника, грн.

Витрати на реалізацію проекту забудови земельної ділянки, включають:

- витрати, пов’язані з відведенням земельної ділянки, розробкою та погодженням проекту її забудови;

- витрати на інженерну підготовку та облаштування земельної ділянки, будівництво;

- витрати, пов’язані зі сплатою місцевих зборів, податків та платою за кредит;

- адміністративно-управлінські витрати.

7.5.3 Метод співвіднесення (перенесення)

Метод базується на принципі внеску, за яким вартість землі вимірюється тією часткою, яку вона привносить у вартість об’єкта нерухомості в цілому. При цьому частка землі в сумарній вартості зростає в міру підвищення ступеня містобудівної цінності території.

Ця закономірність стала підставою для розробки таблиць ситуаційних класів, в яких кожному ступеню містобудівної цінності (території) відповідає типове відношення вартості землі до загальної вартості забудованої ділянки. Стійкий зв’язок у межах ситуаційного класу між вартістю землі та вартістю споруд, що зведені на ній, дозволяє використовувати метод співвіднесення в умовах, коли ринок землі ще не набув розвинутого стану, але є достатня кількість майнових операцій з іншими типами нерухомості.

Крім того, за допомогою таблиць ситуаційних класів стає можливим не тільки скоригувати визначену на основі грошової оцінки вартість забудованих ділянок в зонах з різною цінністю території, але й враховувати існуючу кон’юнктуру ринку. Апробована в багатьох країнах система ситуаційних класів може і повинна враховуватися при зонуванні території населеного пункту за ступенем її містобудівної цінності.

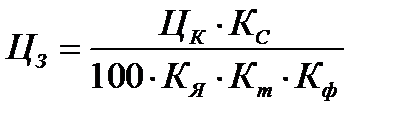

Враховуючи, що найбільш поширеним є ринок забудованих територій (квартир), ринкова вартість земельної ділянки може бути визначена як частка в ціні продажу забудованої ділянки (квартири) за формулою:

, (7.3)

, (7.3)

де Цз – ціна 1 кв.м земельної ділянки, грн;

Цк – ціна продажу квартири в розрахунку на 1 кв.м загальної площі, грн;

Кс – частка землі в ціні продажу квартири (земельної ділянки) для конкретного ситуаційного класу, %;

Кm – відношення площі земельної ділянки до загальної площі забудови (будинків, квартир,розташованих на ній);

Кя - коефіцієнт, що враховує споживчу якість забудови (комфортність квартири);

Кф – коригуючий коефіцієнт на розбіжність у функціональному використанні земельної ділянки стосовно земель житлової забудови.

Перевагою методу співвіднесення є достатність інформації про продаж забудованих ділянок без необхідності визначення усіх витрат, пов’язаних з їх забудовою.

Фрагмент таблиці ситуаційних класів для одного з об’єктів нерухомості наведено в таблиці 7.2.

Таблиця 7.2 – Частка землі в загальній вартості об’єкта залежно від його місце розташування (таблиця ситуаційних класів)

| Коефіці-єнт цінності території | Частка землі, % | Коефіці-єнт цінності території | Частка землі, % | Коефіцієнт цінності території | Частка землі, % |

| 0,1 | 0,6 | 2,8 | 17,5 | 5,5 | 34,4 |

| 0,2 | 1,3 | 2,9 | 18,1 | 5,6 | 35,0 |

| 0,3 | 1,9 | 3,0 | 18,8 | 5,7 | 35,6 |

| 0,4 | 2,5 | 3,1 | 19,4 | 5,8 | 36,3 |

| 0,5 | 3,1 | 3,2 | 20,0 | 5,9 | 36,9 |

| 0,6 | 3,8 | 3,3 | 20,6 | 6,0 | 37,5 |

| 0,7 | 4,4 | 3,4 | 21,3 | 6,1 | 38,1 |

| 0,8 | 5,0 | 3,5 | 21,9 | 6,2 | 38,8 |

| 0,9 | 5,6 | 3,6 | 22,5 | 6,3 | 39,4 |

| 1,0 | 6,3 | 3,7 | 23,1 | 6,4 | 40,0 |

Дата добавления: 2015-08-26; просмотров: 2104;