Способы возмещения инвестиционного капитала (метод Ринга, метод Инвуда, метод Хоскольда)

Существуют три способа возмещения инвестированного капитала при полной потере объектом стоимости к концу срока владения:

прямолинейный возврат капитала (метод Ринга);

возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным методом;

возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

Метод Ринга. Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%-ой стоимости актива на остающийся срок полезной жизни, то есть это величина обратная сроку службы актива. В этом случае считается, что средства, направляемые в фонд возмещения, не реинвестируются. Формула коэффициента капитализации принимает следующий вид:

Rk = Rd + 1/n, (4.14.)

где n - оставшийся срок экономической жизни

Например. Условия инвестирования:

Срок службы объекта - 5 лет;

R - ставка доходности инвестиций -12%;

Сумма вложений капитала в недвижимость 10000 тенге.

Требуется определить коэффициент капитализации по методу Ринга.

Решение: Ежегодная прямолинейная норма возврата капитала составит 20%, т.к. за 5 лет будет списано 100% актива (100 : 5 = 20). В этом случае коэффициент капитализации составит 32% (12% + 20% = 32%).

Возмещение основной суммы капитала с учетом требуемой ставки доходности инвестиций отражено в таблице 4.1.

Таблица 4.1. Возмещение инвестируемого капитала по методу Ринга.

| № п/п | Остаток капиталовложений на начало периода | Возмещение капиталовложений | Доход на инвестированный капитал (12%) | Общая сумма дохода |

| Всего за 5 лет |

Возврат капитала происходит равными частями в течение срока службы объекта недвижимости.

Метод Инвуда используется если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям

Rk = R + SFF(n,Y), где (4.15)

SFF - фактор фонда возмещения;

Y = R - ставка дохода на инвестиции.

Например. Условия инвестирования:

срок владения объектом - 5 лет;

дохода на инвестиции составляет 12%.

требуется определить коэффициент капитализации.

Решение: Коэффициент капитализации рассчитывается как сумма ставки дохода на инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097 .

Таблица 4.2. Возмещение инвестированного капитала по методу Инвуда.

| № п/п | Остаток основной суммы капитала на начало года | Общая сумма возмещения | в том числе | |

| % на капитал | Возмещение основной суммы | |||

| 2774,10 | 1574,10 | |||

| 8425,90 | 2774,10 | 1011,11 | 1762,99 | |

| 6662,91 | 2774,10 | 799,55 | 1974,55 | |

| 4688,36 | 2774,10 | 562,60 | 2211,50 | |

| 2476,86 | 2774,10 | 297,22 | 2476,88 |

Метод Хоскольда. Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке

Rk = R + SFF(n,Yб), где (4.16)

Yб - безрисковая ставка процента

Например. Инвестиционный проект предусматривает ежегодный 12%-ый доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиций могут быть без риска реинвестированы по ставке 6%. Определить коэффициент капитализации.

Решение: Если норма возврата капитала равна 0,1773964, что представляет собой фактор фонда возмещения для 6% за 5 лет, то коэффициент капитализации равен 0,2973964 (0,12 + 0,1773964).

Если прогнозируется, что инвестиции потеряют стоимость лишь частично, то коэффициент капитализации рассчитывается несколько иначе, поскольку частично возмещение капитала производится за счет перепродажи недвижимости. а частично за счет текущих доходов.

Например. Прогнозируется продажа объекта недвижимости через 5 лет за 50% его первоначальной цены. Ставка дохода на инвестиции составляет 12%. Требуется определить коэффициент капитализации.

Решение: По методу Ринга норма возврата капитала равна 10% (50% : 5 лет); Rk = 0,1 (норма возврата капитала) + 0,12 (ставка доходности инвестиций) = 0,22 = 22%.

По методу Инвуда норма возврата капитала определяется путем умножения фактора фонда возмещения на процент потери первоначальной цены недвижимости.

50%-ная потеря ´ 0,1574097 = 0,07887

Rk = 0,07887 (норма возврата капитала) + 0,12 (ставка дохода на инвестиции) = 0,19887 = 19,87%.

При падении цены актива, вне зависимости от того рассчитывается ли норма возврата капитала методом Ринга, Хоскольда, или Инвуда ставка доходности инвестиций меньше ставки капитализации

Rk > R

Если при вложении инвестиций в недвижимость инвестор рассчитывает на то, что в будущем цена недвижимости возрастает, то расчет строится на прогнозе инвестора о повышении цены земли, зданий, сооружений под влиянием увеличения спроса на отдельные виды недвижимости или из-за роста инфляции. В связи с этим появляется необходимость учета в ставке капитализации прироста стоимости капиталовложений.

Например. Требуемая ставка дохода на капитал равна 12%. Прирост цены недвижимости к концу 5 лет составит 40%.

Решение: В случае повышения стоимости инвестиционных средств выручка от продажи не только обеспечивает возврат всего вложенного капитала, но и приносит часть дохода, необходимого для получения 12% ставки дохода на капитал. Поэтому коэффициент капитализации должен быть уменьшен с учетом ожидаемого прироста капитала. Рассчитаем отложенный доход: 0,4 ´ 0,1574 (фактор фонда возмещения за 5 лет при 12%) = 0,063. Из ставки доходности инвестиций на капитал вычитается отложенный доход и, таким образом, определяется коэффициент капитализации.

Rk = R - D ´ SFF (n,Y), где (4.17)

D - процент прироста цены актива

Таким образом, если прогнозируется прирост стоимости актива, то ставка дисконтирования будет больше ставки капитализации.

Rk < R

Rk < R

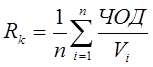

Метод рыночной экстракции.

Основываясь на рыночных данных по ценам продаж и значений ЧОД сопоставимых объектов недвижимости, можно вычислить коэффициент капитализации:

(4.18)

(4.18)

где, ЧОД - чистый операционный доход i-го объекта-аналога

Vi - цена продажи i-го объекта-аналога

В этом методе нет отдельного учета возврата капитала и дохода на капитал.

Таблица 4.3. Расчет коэффициента капитализации Rk методом рыночной выжимки.

| Показатель | Объект | |||

| № 1 | № 2 | № 3 | № 4 | |

| Цена продажи (долл.) | ||||

| ЧОД (долл.) | ||||

| Общий коэффициент капитализации | 0,172 | 0,166 | 0,182 | 0,160 |

| Среднее значение общего коэффициента капитализации | 0,17 |

При всей внешней простоте применения этот метод расчета вызывает определенные сложности - информация по ЧОД и ценам продаж относится к категории непрозрачной информации.

Данный метод расчета коэффициента капитализации используется только в условиях устойчивого рынка. При растущем рынке коэффициент капитализации снижается.

Методы расчета коэффициента капитализации с присутствием заемных средств раассмотрены ниже.

Таким образом, специфика метода капитализации доходов заключается в следующем:

в текущую стоимость переводится чистый операционный доход за один временной период (при условии, что величины будущих доходов постоянны);

не рассчитывается цена реверсии;

коэффициент капитализации рассчитывается для недвижимости:

профинансированной собственным капиталом - методом рыночной выжимки, либо методом определения коэффициента капитализации с учетом возмещения капитальных затрат;

профинансированной с привлечением заемного капитала - методом связанных инвестиций.

Преимущества метода прямой капитализации заключаются в его относительной простоте и удобстве применения для оцненки объектов, сданных в долгосрочную аренду надежным арендаторам, а также в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируется с точки зрения соотношения дохода (I) и стоимости (V), как правило, большое количество сделок с недвижимостью (когда коэффициент капитализации определяется методом рыночной выжимки).

Недостатки метода прямой капитализации состоят в том, что

применение его затруднительно, когда отсутствует информация о рыночных сделках, и не проведен экономический анализ соотношения дохода и стоимости;

метод не рекомендуется применять, если объект недостроен, не вышел на уровень стабильных доходов или если объект серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

Дата добавления: 2015-05-13; просмотров: 4907;