Анализ ликвидности баланса

Ликвидность баланса – степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства

Чем меньше время, которое понадобится для превращения активов в денежные средства, тем выше их ликвидность

Для анализа ликвидности баланса активы группируются по степени ликвидности (в порядке убывания)

Пассивы группируются по срокам погашения

А1 – наиболее ликвидные активы (НЛА):

денежные средства и краткосрочные финансовые вложения

А2 – быстро реализуемые активы (БРА):

дебиторская задолженность со сроком погашения менее года

А3 – медленно реализуемые активы (МРА):

дебиторская задолженность со сроком погашения более года,

запасы,

налог на добавленную стоимость по приобретенным ценностям,

прочие оборотные активы

А4 – трудно реализуемые активы (ТРА):

внеоборотные активы

П1 – наиболее срочные обязательства (НСО):

кредиторская задолженность

прочие краткосрочные обязательства

расчеты по дивидендам

ссуды, не погашенные в срок

П2 – краткосрочные пассивы (КСП):

краткосрочные заемные средства

П3 – долгосрочные пассивы (ДСП):

долгосрочные заемные средства

доходы будущих периодов

резервы предстоящих расходов

П4 – постоянные пассивы (ПСП):

капитал и резервы

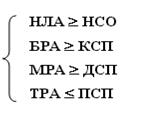

Баланс считается абсолютно ликвидным, если:

Выполнение первых трех неравенств с необходимостью влечет за собой выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву.

Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

Сопоставление наиболее ликвидных активов (НЛА) и быстрореализуемых активов (БРА) с наиболее срочными обязательствами (НСО) и краткосрочными пассивами (КСП) позволяет выяснить текущую ликвидность.

Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективную ликвидность можно определить сопоставлением медленно реализуемых активов (МРА) с долгосрочными пассивами (ДСП).

Дата добавления: 2015-04-29; просмотров: 1797;