Характеристика прибыли и рентабельности

Финансовый результат – результат от финансово-хозяйственной деятельности предприятия, рассчитанный как разница между полученными доходами от реализации продукции и расходами на ее производство.

Прибыль – сумма денежных накоплений предприятия, полученная от превышения доходов от реализации продукции над суммой расходов на ее производство.

Прибыль: плановая, фактическая, балансовая.

Плановая прибыль – доля прибыли, включенная в плановую цену продукции.

Фактическая прибыль – прибыль, полученная по результатам реализации товарной продукции, т.е. фактически оплаченная покупателем с учетом количества и качества реализованной продукции.

Балансовая прибыль – финансовый результат, отражаемый в балансовой (финансовой) отчетности предприятия.

Условия формирования и использования прибыли:

ü Измеряется по результатам реализации (оплаты покупателем)

ü Оценка прибыли производится путем сопоставления цены и себестоимости по видам продукции

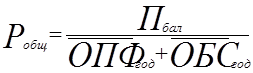

Рентабельность (общая) – отражает степень использования трудовых, материальных и финансовых ресурсов.

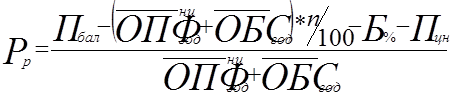

Расчетная рентабельность – характеризует уровень прибыль с учетом отчислений в бюджет и внебюджетные фонды.

n – ставки налога на имущество

- среднегодовая стоимость ОПФ, включаемая в облагаемую базу для налога на имущество

- среднегодовая стоимость ОПФ, включаемая в облагаемую базу для налога на имущество

Б% - плата за банковский кредит

Пцн – прибыль целевого назначения

Методы планирования прибыли

Методы: прямого счета, аналитический, нормативный.

Общие условия планирования:

1. Определение нормативных цен и тарифов (доходных ставок)

2. Расчет плановой себестоимости единицы продукции (работ, услуг) или сметы затрат на весь объем, уровня плановой рентабельности

3. Определение плановой прибыли на весь объем или на каждое изделие

Метод прямого счета. Заключается в определении плана доходов и затрат (расходов) с последующим расчетом финансового результата. ФР определяется как разница между доходами и расходами.

Прибыль от перевозок планируется на основе цен за выполняемые работы:

ü По начально-конечным операциям по грузовым перевозкам

ü По начальным операциям при пассажирских перевозках

ü За перемещение в прямом сообщении грузов и пассажиров исходя из средней доходной ставки на 10 тарифных т-км-нетто и 10 пассажиро-км

При планировании прибыли по продукции промышленного предприятия:

Оптовая цена предприятия:

Оптовая цена промышленности:

Оптовая цена предприятия:

Розничная цена:

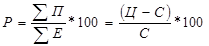

Аналитический метод расчета. Основан на расчете доли прибыли на рубль товарной продукции, исчисленной в оптовых ценах предприятия. Кроме того, расчет может производиться исходя из процента базовой рентабельности.

Нормативный метод планирования прибыли. Основан на едином уровне рентабельности для всего ассортимента реализуемой продукции. Устанавливаемый уровень рентабельности рассчитывается в процентах от стоимости ОПФ (ОПФ/П).

Норматив прибыли, исходя из установленного планом уровня рентабельности ОПФ:

Норматив рентабельности по отношению к себестоимости:

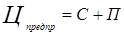

Цена на отдельный вид изделия:

Дата добавления: 2015-04-29; просмотров: 836;