Организационно – правовые аспекты формирования бюджета государственных и муниципальных организаций.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ БЮДЖЕТА ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ

Бюджетное учреждение (по бюджетному законодательству Российской Федерации) - организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Современные бюджетные учреждения находятся практически на полном бюджетном обеспечении, так как доходы из иных источников, кроме бюджетных, не способны обеспечить нормальное функционирование данных учреждений. Для обеспечения своего функционирования и покрытия расходов учреждения получают финансирование от различных источников: бюджетных и внебюджетных.

Также особенностью бюджетных учреждений является то, что для своего функционирования им необходимо составлять финансовый план - смету доходов и расходов, по которой осуществляется финансирование бюджетных учреждений. От своевременности ее утверждения и точности расчетов показателей зависит объем финансирования и экономное расходование средств. Основываясь на смете, можно проводить анализ деятельности учреждения, позволяющий вырабатывать оптимальные управленческие решения. Проведение анализа сметы вызвано необходимостью, диктуемой как внешним, так и внутренним контролем. Бюджетное учреждение не может функционировать, не имея реальных представлений о своих доходах и расходах, временных рамках их осуществления, факторов, влияющих на их размеры и тому подобное.

Таким образом, в современных условиях проблема формирования и использования бюджетных и внебюджетных источников покрытия расходов бюджетных учреждений при сметном финансировании является актуальной для каждого бюджетного учреждения.

Объектом исследования данной дипломной работы является МБУК ДК «Восточный», предметом – анализ формирования и использования средств бюджетных организаций.

Целью дипломной работы является разработка рекомендаций по совершенствованию формирования и исполнения сметы доходов и расходов бюджетных учреждений на примере МБУК ДК «Восточный».

Достижение поставленной цели предопределяет необходимость решения следующих задач:

- изучить понятия бюджета, бюджетного процесса, бюджетной системы Российской Федерации;

- исследовать структуру формирования доходной и расходной части бюджета;

- изучить процессы формирования и использования бюджета в современных условиях;

- провести комплексный анализ формирования и использования бюджета МБУК ДК «Восточный»;

- выявить наиболее важные проблемы формирования и использования бюджета, а также предложить рекомендации по их решению.

Поставленная цель и задачи предопределяют структуру работы, которая включает введение, три главы, заключение, список использованных источников и литературы.

В первой главе раскрываются теоретические основы формирования и использования бюджетных средств бюджетными учреждениями Российской Федерации: определяется понятие и сущность бюджетного учреждения, порядок его финансирования, раскрываются основные источники доходов и направления расходов бюджетных учреждений.

Вторая глава посвящена анализу показателей бюджетной сметы по бюджетным и внебюджетным источникам финансирования на примере объекта исследования. В данной главе приводится характеристика объекта исследования и проводится анализ формирования и исполнения показателей бюджетной сметы, который направлен на выявление проблем и эффективности исполнения бюджетной сметы и использования выделенных учреждению бюджетных средств.

В третьей главе на основе проведенного анализа обобщаются проблемы формирования источников финансирования по бюджетным и внебюджетным источникам финансирования в МБУК ДК «Восточный» и определяются основные направления совершенствования формирования и исполнения смет по бюджетным и внебюджетным источникам финансирования данного бюджетного учреждения.

Источниками информации для подготовки дипломной работы послужили: актуальное бюджетное законодательство Российской Федерации (Бюджетный кодекс Российской Федерации), постановления Правительства Удмуртской Республики, приказ Министерства финансов Удмуртской Республики №62 от 20.05.2013 года «О порядке формирования бюджетных ассигнований», закон Удмуртской Республики «О бюджете Удмуртской Республики», приказы Управления по культуре и туризму Администрации города Ижевска, учебная и учебно-методическая литература, периодическая литература и материалы объекта исследования – отчетность и план финансово-хозяйственной деятельности.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ БЮДЖЕТА ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ.

1.1. Бюджетный процесс и финансирование сферы культуры.

Бюджетный процесс — это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

В учебной литературе нет единого определения бюджетного процесса, например, некоторые авторы, говоря о бюджетном процессе, включают в определение деятельность органов государственной власти по составлению проектов государственных внебюджетных фондов, по разработке и осуществлению бюджетной политики.

Таблица 1.

Сущность бюджетного процесса.

| Автор, источник | Определение сущности бюджетного процесса |

| Поляк Г.Б., Финансы. Денежное обращение. Кредит: учебник для студентов вузов, обучающихся по направлениям экономики (080100) и менеджмента (080500) / Под ред. проф. Г.Б. Поляка. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 187 с. | Совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой |

| Продолжение таблицы 1. | |

| Автор, источник | Определение сущности бюджетного процесса |

| Боровкова В.А., Боровкова В.А., Мурашова С.В. Основы теории финансов и кредита. – Спб.: Питер, 2004. – 37с. | Деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению, рассмотрению, утверждению, исполнению и контролю за исполнением проектов бюджетов, проектов государственных внебюджетных фондов |

| Дробозина Л.А., Финансы: Учебник для вузов/ под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2000. – 246 с. | Деятельность органов власти по составлению, рассмотрению, утверждению и исполнению центрального и местных бюджетов (в федеративных государствах также бюджетов членов федерации). Его содержание определяется государственным и бюджетным устройством страны, бюджетными правами соответствующих органов и юридических лиц |

Бюджетный процесс включает четыре стадии бюджетной деятельности:

- составление проектов бюджетов;

- рассмотрение и утверждение бюджетов;

- исполнение бюджетов;

- составление отчетов об исполнении бюджетов и их утверждение.

Участниками бюджетного процесса являются определенные действующим законодательством субъекты управления бюджетной сферой и получатели бюджетных средств, имеющие отношение к разработке проекта, рассмотрению, утверждению закона (решения) о бюджете на очередной год, а также к его исполнению и контролю за процессом исполнения с позиций норм действующего бюджетного законодательства.

Бюджетным кодексом Российской Федерации определены следующие участники бюджетного процесса:

Президент РФ: Президент обращается к Федеральному Собранию с Бюджетным посланием. Установлен порядок, в соответствии с которым названное послание должно быть направлено в соответствующие органы не позднее марта года, предшествующего бюджетному. Бюджетное послание Президента РФ определено как предусмотренный Конституцией РФ и Бюджетным кодексом РФ официальный документ, направляемый в палаты парламента и Правительству РФ с изложением основных задач и приоритетов бюджетной политики государства на очередной бюджетный год. Президент как участник бюджетного процесса фактически определяет приоритеты бюджетной политики. При этом внимательно изучаются предложения других участников бюджетного процесса — правительства, Счетной палаты РФ и других органов. Как участник бюджетного процесса Президент страны в последней инстанции подписывает законы о федеральном бюджете на очередной год, федеральные законы о бюджетах государственных внебюджетных фондов, а также законы об исполнении бюджетов.

Федеральное Собрание РФ (парламент), т.е. его обе палаты — Государственная Дума и Совет Федерации, а также органы законодательной (представительной) власти на местах: Парламент страны и органы законодательной (представительной) власти на местах принимают (утверждают) бюджеты соответствующих уровней, а также законы (решения) об исполнении бюджетов. Именно в этой сфере реально проявляется публичный финансовый менеджмент, содержанием которого является открытое детальное обсуждение всех параметров бюджета с точки зрения их соответствия расходным обязательствам и основным приоритетам бюджетной политики, регулирование значительных потоков финансовых ресурсов, превышающих треть объема ВВП — путем утверждения бюджета по доходам и расходам.

Правительство РФ: Правительства субъектов Федерации, органы исполнительной власти на местах, ответственные за разработку и исполнение бюджетов. Правительство РФ, в частности, в соответствии с Конституцией РФ и Федеральным конституционным законом «О Правительстве Российской Федерации» выступает как орган, ответственный за конкретизацию бюджетной политики в проекте закона о бюджете на очередной гол. Оно осуществляет руководство министерствами и ведомствами, отвечающими за составление бюджета и его исполнение. Аналогична роль органов исполнительной власти на местах.

Министерства и ведомства, ответственные за разработку проекта бюджета, ведомства, являющиеся субъектами бюджетного планирования, а также соответствующие органы на местах: Особое место среди министерств занимают Министерство экономического развития РФ, ответственное за разработку макроэкономических прогнозов, а также Министерство финансов РФ, которое от имени и по поручению Правительства РФ разрабатывает проект закона о бюджете и осуществляет подготовку для Правительства РФ предложений по внесению изменений в бюджетное законодательство. Правительство является субъектом права законодательной инициативы.

Органы, администрирующие исполнение бюджета по доходам: В России такие органы определены Бюджетным кодексом РФ, согласно которому каждый вид дохода имеет закрепленного за ним администратора, отвечающего за своевременность и полноту поступлений доходов в бюджет, а также за возврат излишне перечисленных в бюджет доходов.

Федеральное Казначейство и его органы на местах, осуществляющие кассовое исполнение бюджета: Это наиболее активные участники бюджетного процесса, не только занимающиеся исполнением бюджета, но и ответственные за составление отчетов об исполнении бюджетов и осуществляющие разработку рекомендаций, вытекающих из результатов исполнения бюджетов.

Органы, осуществляющие банковское обслуживание исполнения бюджета — Центральный банк (Банк России) и его структуры на местах: В исключительных случаях допускается исполнение бюджета коммерческими банками, что было нормой в период, когда подобных ограничений не было. Но так называемые уполномоченные банки в 90-е годы активно использовали бюджетные средства в своих интересах, задерживая их поступление в бюджетный сектор. Эта негативная тенденция постепенно была преодолена.

Главные распорядители, распорядители и получатели бюджетных средств, составляющие организационное единство бюджетной сферы: Именно в их адреса поступают на счета в банках бюджетные средства. Поэтому они ответственны за законность, целевое и эффективное использование бюджетных средств.

Счетная палата РФ, контрольно-счетные органы субъектов Федерации, осуществляющие предварительный, последующий и текущий финансовый контроль, в том числе в форме экспертизы качества разработки и исполнения бюджета: Они осуществляют финансовый контроль законности, целевого и эффективного использования бюджетных средств.

Иные органы, получающие бюджетные средства для выполнения заказов в интересах развития бюджетной сферы: В качестве примера можно назвать крупные коммерческие организации, поставляющие дня бюджетной сферы товары, выполняющие работы и оказывающие услуги на основе госзаказов и заключенных контрактов и в связи с этим получающие в значительных объемах бюджетные средства.

Последовательное осуществление бюджетного процесса происходит поэтапно. Эти этапы принято называть стадиями. На федеральном уровне бюджетный процесс охватывает следующие стадии:

- Разработка проекта бюджета (Минфином) в соответствии с постановлением Правительства РФ.

- Внесение на рассмотрение и рассмотрение проекта бюджета.

- Утверждение проекта бюджета.

- Исполнение бюджета по доходам и расходам.

- Рассмотрение и утверждение закона об исполнении бюджета.

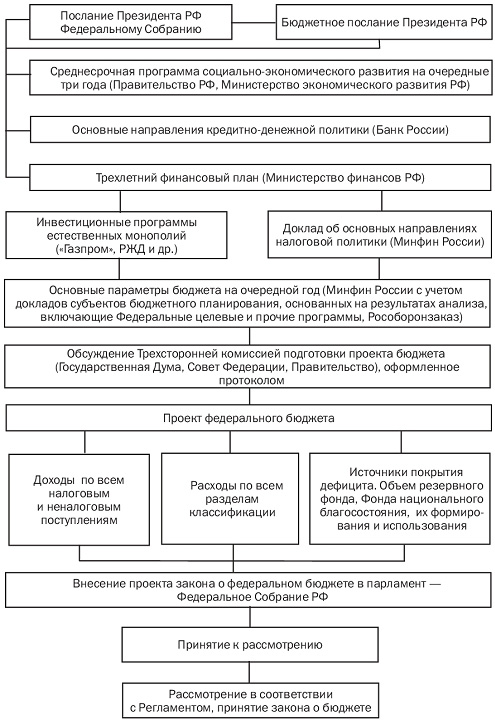

Очевидна определенная цикличность бюджетного процесса. Его полный цикл начинается с Бюджетного послания Президента РФ и завершается принятием закона об исполнении бюджета. С начала очередного года до его конца проект закона о бюджете разрабатывается, вносится на рассмотрение, рассматривается и утверждается. Весь следующий год бюджет исполняется. И еще один год практически уходит на подготовку, рассмотрение и утверждение отчета об исполнении бюджета, который в форме закона принимается спустя некоторое время после принятия закона о бюджете на следующий год. Разработка проекта федерального бюджета связана с бюджетным планированием. Основные контуры этого процесса схематично представлены на рисунке 1.

После внесения проекта закона о федеральном бюджете на рассмотрение парламента и принятие его к рассмотрению в рамках первого чтения (длящегося 30 дней) принимается и одобряется (или не одобряется) концепция проекта закона о бюджете. Концепция бюджета — принципиальная модель проекта бюджета на очередной год как отражение основных приоритетов бюджетной политики государства (соответственно Российской Федерации и субъектов Российской Федерации) и муниципальных образований.

Рассмотрим подробнее процесс и статистику финансирования сферы культуры в Российской Федерации.

Качество и объемы культурных благ непосредственно связаны с финансовой стороной деятельности организаций культуры, и именно эти процессы, обеспечивающие работу культурного сектора, являются объектом современных реформ.

Рис. 1- разработка проекта закона о федеральном бюджете

Ученые предлагают различные классификации моделей финансирования культурного сектора. Центральный критерий в основе данных классификаций – соотношение частного и государственного финансирования. До недавнего времени финансовая политика российского государства в отношении учреждений культуры строилась по принципу «полное государственное обеспечение и максимум контроля».

Основная масса организаций, функционирующих в сфере культуры в современной России, относится к государственному и муниципальному сектору. Деятельность учреждений культуры финансируется, как правило, за счет государственного и местного бюджетов – это основной источник. Статистика финансирования сферы культуры представлена в таблице 2.

Таблица 2.

Финансирование сферы культуры в рамках целевой программы «Культура России 2012-2018 гг»., млн. руб.

| Источники финансирования | 2012 год | 2013 год | 2014 год | 2015 год | 2016 год | 2017 год | 2018 год |

| Всего | 22065,61 | 22498,87 | 22510,07 | 30775,55 | 31532,05 | 31574,86 | 31906,01 |

| в том числе: | |||||||

| федеральный бюджет | 21758,52 | 21758,52 | 21758,5 | 29704,5 | 30333,5 | ||

| прочие источники – всего | 307,09 | 740,35 | 751,55 | 1071,05 | 1198,55 | 1074,86 | 1206,01 |

| из них: | |||||||

| бюджеты субъектов РФ | 94,81 | 454,37 | 457,47 | 670,73 | 772,82 | 638,79 | 769,99 |

| внебюджетные источники | 212,28 | 285,98 | 294,08 | 400,32 | 425,73 | 436,07 | 436,02 |

Процесс развития культуры невозможен без привлечения средств внебюджетных источников, использования действующих рыночных механизмов, реальной поддержки и активного содействия участников государственно-частного партнерства. Предусмотрено эффективное взаимодействие всех органов власти, бизнеса, научных и общественных организаций в реализации масштабных культурных проектов и программ, направленных на развитие отдельных подотраслей культуры, сохранение и использование культурного наследия, увеличение культурной привлекательности регионов и повышение качества предоставляемых услуг в сфере культуры.

На протяжении последних лет такое участие обеспечивалось на федеральном, региональном и местном уровнях, в том числе посредством реализации соответствующих целевых программ в сфере культуры.

В частности, в большинстве субъектов Российской Федерации разработаны концепции, стратегии и региональные программы развития культуры, в которых предусматривается совместное финансирование и участие в реализации ряда мероприятий в рамках общей федеральной стратегии развития культуры. Разработка региональных концепций развития сферы культуры должна быть продолжена на среднесрочный перспективный период. К настоящему моменту также накоплен определенный положительный опыт использования программно-целевого метода управления отраслью культуры с применением механизмов государственно-частного партнерства, позволяющего решить комплекс поставленных задач по развитию конкурентоспособного рынка услуг в сфере культуры на основе межведомственной координации деятельности органов исполнительной власти всех уровней, бизнеса и других заинтересованных сторон.

Привлечение внебюджетных инвестиций позитивно показало себя при создании и распространении художественного продукта в области театрального, музыкального и циркового искусства, а также при поддержке производства кинематографической продукции. Внебюджетные источники предусматривается направить на поддержку творческих проектов молодых авторов в области современного искусства, организацию и проведение всероссийских исполнительских конкурсов, дебютных проектов молодых авторов и исполнителей, а также на обеспечение проектов в сфере народного творчества и искусства. Роль внебюджетных инвестиций будет высока в проведении акций, связанных с участием России в международном культурном процессе, мероприятий по поддержке гастрольной деятельности отечественных исполнителей за рубежом и участию ведущих зарубежных творческих коллективов в российских фестивалях и акциях.

Планируется продолжить дальнейшее взаимодействие различных участников в рамках государственно-частного партнерства. Привлечение внебюджетных средств для этих целей будет способствовать наиболее благоприятному сценарию развития сферы культуры в России на перспективу.

В большинстве развитых европейских странах, как и в России, бюджетное финансирование остается одной из главных форм поддержки сферы культуры и искусства. Однако затраты на эти нужды в общих расходах бюджетов стран составляют сравнительно небольшую часть — от 0,2% до 2,5%. Модель государственного финансирования культуры складывается в каждой стране на основе выбора методов, форм и механизмов финансовой политики. На ее формирование сильное влияние оказывают такие факторы, как традиционные национальные культурные предпочтения, а также развитие благотворительности, спонсорства и меценатства. Система финансирования культуры и искусства определяется степенью централизации государственного управления и характером межбюджетных отношений. В унитарных государствах, например в Швеции, основную роль продолжает играть центральный бюджет, тогда как в федеративной Германии его экономические функции в основном ограничиваются субсидированием эфирного вещания и зарубежных культурных мероприятий. Поддержка культуры и искусства из государственного бюджета осуществляется по нескольким каналам:

- в форме прямого финансирования;

- при помощи общих и целевых трансфертов субнациональным бюджетам;

- на основе совместного участия органов власти разного уровня в финансировании;

- через независимые посреднические структуры;

- с использованием механизмов партнерства, на основе смешанного государственно-частного финансирования.

Прямое финансирование организаций культуры имеет место во всех странах, но самая большая доля приходится на него в бюджетах европейских унитарных государств. Осуществляется оно в форме полного финансирования текущих издержек и капиталовложений, специальных целевых трансфертов, а также в виде грантов. От старейшего метода государственной поддержки культуры — полного прямого финансирования — в большинстве стран уже отказались. Этот способ субсидирования сохранен лишь для некоторых национальных музеев, архивов, библиотек или для поддержки национального эфирного вещания. Самой распространенной формой прямой государственной поддержки являются гранты, которые выплачиваются как организациям, так и отдельным работникам культуры. Условия их предоставления существенно различаются от страны к стране. Многообразие грантов отличает шведскую систему финансирования культуры и искусства. Здесь организации культуры могут претендовать на договорной грант (его размер определяется заключаемым на год соглашением между государственными органами и организацией культуры), грант, выплачиваемый по результатам труда в соответствии с нормами субсидирования, пропорционально объему товаров и услуг, или же на так называемый базисный (формульный) грант. Последний должен покрыть определенную долю (обычно 55%) нормативных затрат на заработную плату, утвержденных для каждой категории организаций (театров, оркестров, региональных музеев и библиотек). Грант не имеет отношения к фактическим расходам организаций на оплату труда и к численности их штатов, определяемым ими самостоятельно. Он гарантирует лишь некий уровень занятости в отраслях культуры в данном регионе.

Государственное финансирование культуры через систему субнациональных бюджетов во всех странах осуществляется путем перечисления региональным и местным бюджетам общих и целевых трансфертов. Общий трансферт отличается от целевого тем, что не связывает реципиента условиями расходования, фактически просто увеличивая его бюджетные доходы.

Финансирование сферы культуры на основе партнерского участия государства и корпоративных спонсоров становится в Европе все более заметной формой субсидирования, что способствует значительному притоку средств из частного сектора. Лишь часть средств, направляемых на поддержку культуры и искусства, распределяется в европейских странах через бюджеты министерств культуры. Для повышения эффективности бюджетного финансирования создаются межведомственные программы субсидирования культуры.

С развитием коммерческой деятельности организаций культуры все более заметную роль в их финансировании стал играть банковский кредит и кредитные льготы. Государство содействует им в получении банковских ссуд, предоставляя гарантии по кредитам.

С 2005 года новая бюджетная политика начинает распространяться и на финансирование культуры. Основной формой финансовой поддержки культуры и искусства в Нидерландах стали не годичные, как прежде, а четырехлетние единовременные или блоковые субсидии учреждениям культуры. Они распределяются на конкурсной основе и предоставляются сразу на четыре года (а не траншами по годам). Такая форма субсидирования дает учреждениям культуры больше свободы в проведении их художественной и коммерческой политики. Они могут сохранять любую операционную прибыль для дополнительной деятельности или для покрытия операционного дефицита, компенсировать дефицит отдельного года или сезона за счет других лет (сезонов) в течение всего четырехлетнего периода субсидии. Учреждения культуры получают возможность, например, в течение первых двух лет копить средства, чтобы на третий год начать развивать новое направление деятельности — если это направление было заявлено в проекте, под который получены средства. Таким образом, учреждения культуры вправе свободно распоряжаться всей суммой субсидии, но только в рамках проекта, на который она была отпущена.

Итак, анализ европейского опыта финансирования культуры и искусства позволяет сделать ряд выводов.

В каждой стране формируется своя модель государственного финансирования культуры и искусства, адекватная национальной системе межбюджетных отношений и традиционным направлениям государственной поддержки этой сферы. В то же время всем странам присущ единый подход к культуре как к фактору не только духовного, но и экономического прогресса общества. При всем многообразии ее отраслей и различии их экономического положения сфера культуры и искусства рассматривается как единый важный сектор национальной экономики, развитие которого требует от государства комплексных мер поддержки. Формирование цельной концепции государственного регулирования культуры является необходимой предпосылкой обеспечения эффективной национальной политики в этой области.

В мире накоплен значительный арсенал инструментов финансовой поддержки отраслей культуры и искусства. Выбор видов, форм и методов зависит от характера избранной модели государственного финансирования, а также от приоритетов и задач текущей политики. Создание условий, благоприятных для творчества, предполагает определенную защищенность от прямого административного вмешательства. Это достигается путем формирования обширной сети независимых посредников — профессиональных ассоциаций, фондов, общественных институтов, которые самостоятельно решают вопросы распределения средств, выделенных государством на развитие культуры.

Многоканальное государственное финансирование, межбюджетные и партнерские государственно-частные формы субсидирования лучше всего обеспечивают приток средств в сферу культуры, особенно в условиях хронического дефицита государственного бюджета. Успешность государственных мер поддержки культуры и искусства во многом зависит от эффективности использования потенциала частного спонсорства и меценатства.

Организационно – правовые аспекты формирования бюджета государственных и муниципальных организаций.

Бюджетное устройство - организация и принципы построения бюджетной системы, функционирующей в соответствии с бюджетным законодательством. Законодательный акт, согласно которому функционирует бюджет - Бюджетный кодекс Российской Федерации.

В основу формирования бюджетных проектировок положены программные документы и нормативные правовые акты Российской Федерации и Удмуртской Республики, представленные в таблице 3.

Таблица 3.

Организационно – правовые источники формирования бюджета.

| Правовой источник | Комментарий |

| Бюджетное Послание Президента Российской Федерации о бюджетной политике в 2014-2016 годах от 13 июня 2013 года | В документе обозначены основные цели бюджетной политики государства на ближайшие три года. Бюджетное Послание принято правительством за основу при подготовке проекта федерального бюджета на указанный период |

| Закон Удмуртской Республики от 18 декабря 2009 года №68-РЗ «О Программе социально-экономического развития Удмуртской Республики на 2010-2014 годы» | Целями государственной культурной политики являются обеспечение прав граждан на участие в культурной жизни, расширение доступа населения к лучшим образцам отечественной и зарубежной культуры, создание условий для стимулирования населения к творческой самореализации. |

| Продолжение таблицы 3. | |

| Правовой источник | Комментарий |

| Постановление Правительства Удмуртской Республики от 29 июня 2009 года №180 «Об утверждении порядка составления проекта бюджета Удмуртской Республики на очередной финансовый год и плановый период» | Утвержден прилагаемый порядок составления проекта бюджета Удмуртской Республики на очередной финансовый год и плановый период. Контроль за исполнением настоящего постановления возложить на Министерство финансов Удмуртской Республики |

| Распоряжение Правительства Удмуртской от 11 октября 2013 года № 670-р «О Прогнозе социально-экономического развития Удмуртской Республики на 2014 - 2016 годы» | Сформирован в условиях снижения устойчивости доходной базы бюджета Удмуртской Республики в 2013 году и необходимостью безусловного обеспечения реализации указов Президента РФ от 7 мая 2012 год, в том числе доведения уровня средней заработной платы отдельных категорий работников бюджетной сферы до средней по региону, предоставления в полном объеме социальных выплат населению, финансового обеспечения предоставления (выполнения) государственных услуг (работ) с соблюдением требований по их качеству и результативности. |

| Приказ Министерства финансов Удмуртской Республики от 20 мая 2013 года №62 «О порядке формирования бюджетных ассигнований проекта бюджета Удмуртской Республики на 2014 год и на плановый период 2015 и 2016 годов» | Предусмотренные в проекте бюджета бюджетные ассигнования на реализацию государственной программы Удмуртской Республики «Культура Удмуртии» будут направлены на сохранение культурного и исторического наследия республики, сохранение и развитие творческого потенциала нации, обеспечение информированности населения об экономической, социально-политической и культурной жизни Удмуртии и Российской Федерации, функционирование действующей сети государственных учреждений, выплату заработной платы работникам учреждений культуры с учетом повышения во исполнение Указов Президента Российской Федерации от 7 мая 2012 года, предоставление (выполнение) государственных услуг (работ), обеспечение реализации установленных полномочий (функций) Министерства культуры, печати и информации Удмуртской Республики, с учетом возможности доходной базы проекта бюджета. |

Информация об основных подходах, применяемых при формировании доходной, расходной частей бюджета Удмуртской Республики, взаимоотношений между уровнями бюджетной системы Удмуртской Республики, а также источников финансирования дефицита бюджета на 2014 год и на плановый период 2015 и 2016 годов, представлена в пояснительной записке к проекту закона Удмуртской Республики «О бюджете Удмуртской Республики на 2014 год и на плановый период 2015 и 2016 годов».

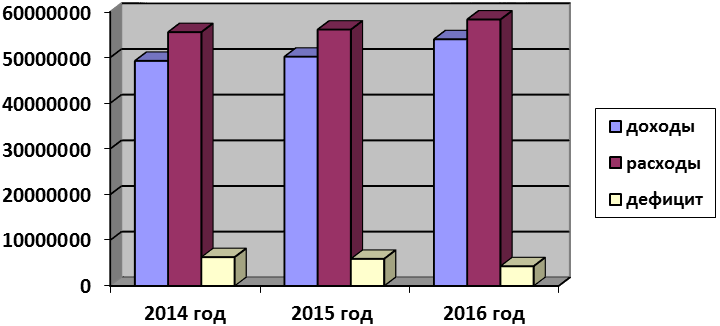

В соответствии с требованиями бюджетного законодательства определена структура и содержание проекта закона о бюджете, установлен перечень основных характеристик бюджета (объем доходов, расходов, дефицит бюджета). Основные характеристики проекта бюджета Удмуртской Республики на 2014-2016 годы определены в объемах, указанных в таблице 4.

Таблица 4.

Основные характеристики бюджета, тыс. руб.

| Характеристики бюджета | Проект | ||

| 2014 год | 2015 год | 2016 год | |

| Доходы | 49271914,0 | 50197694,8 | 54012616,0 |

| Расходы | 55578355,3 | 56134548,5 | 58337416,0 |

| Дефицит | 6306441,3 | 5936853,7 | 4324800,0 |

Более наглядно содержание выше указанной таблицы 4можно представить в виде диаграммы.

Рис. 2 – характеристики бюджета.

Основные характеристики бюджетной политики сформированы на основании Сценарных условий, основных параметров прогноза социально-экономического развития Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов, основных параметров Прогноза социально-экономического развития Удмуртской Республики на 2014 - 2016 годы.

Проект бюджета на 2014 год и на плановый период 2015 и 2016 годов сформирован в условиях снижения устойчивости доходной базы бюджета Удмуртской Республики в 2013 году и необходимостью безусловного обеспечения реализации указов Президента РФ от 7 мая 2012 год, в том числе доведения уровня средней заработной платы отдельных категорий работников бюджетной сферы до средней по региону, предоставления в полном объеме социальных выплат населению, финансового обеспечения предоставления (выполнения) государственных услуг (работ) с соблюдением требований по их качеству и результативности.

Новацией бюджетного планирования на 2014 год и на плановый период 2015 и 2016 годов является формирование проекта бюджета Удмуртской Республики не только в функциональной структуре, но и в структуре государственных программ.

В рамках реализации Программы повышения эффективности бюджетных расходов бюджета Удмуртской Республики была подготовлена нормативная, правовая, методическая и аналитическая база для перехода, начиная с 2014 года, к формированию и исполнению бюджета Удмуртской Республики в формате государственных программ Удмуртской Республики («программному» бюджету).

На сегодняшний день Правительством Удмуртской Республики утверждены 23 государственные программы.

Рассмотрим государственную программу Удмуртской Республики «Культура Удмуртии». Ответственный исполнитель государственной программы – Министерство культуры, печати и информации Удмуртской Республики.

Целью государственной программы является создание условий для удовлетворения потребностей населения республики в сфере культуры и искусства, повышение привлекательности учреждений культуры и искусства для жителей республики и туристов; сохранение самобытной культуры республики, культурного наследия, возрождение духовных традиций и ценностей.

Задачи государственной программы:

- охрана и сохранение культурного и исторического наследия, расширение доступа к культурным ценностям и информации;

- повышение доступности и качества услуг, оказываемых населению республики в сфере культуры;

- возрождение и пропаганда культурных традиций народов, проживающих в Удмуртии;

- поддержка профессионального искусства и народного творчества;

- модернизация учреждений культуры, услуг и технологий работы с потребителями на основе внедрения современных информационных, телекоммуникационных и медийных технологий;

- возрождение, сохранение и развитие народных ремесел и декоративно-прикладного искусства;

- развитие межкультурного взаимодействия, расширение международного и межрегионального культурного сотрудничества;

- сохранение и поддержка печатных средств массовой информации, теле- и радиовещания, выпуска книжной продукции;

- сохранение кадрового потенциала отрасли, повышение престижности и привлекательности профессий в сфере культуры.

На финансовое обеспечение реализации государственной программы в проекте бюджета Удмуртской Республики предусмотрены средства на 2014 год в сумме 880 060,8 тыс. рублей, на 2015 - 2016 годы в сумме 872 288,8 тыс. рублей ежегодно.

Предусмотренные в проекте бюджета Удмуртской Республики на 2014 год и на плановый период 2015 и 2016 годов бюджетные ассигнования на реализацию государственной программы Удмуртской Республики «Культура Удмуртии» будут направлены на сохранение культурного и исторического наследия республики, сохранение и развитие творческого потенциала нации, обеспечение информированности населения об экономической, социально-политической и культурной жизни Удмуртии и Российской Федерации, функционирование действующей сети государственных учреждений, выплату заработной платы работникам учреждений культуры с учетом повышения во исполнение Указов Президента Российской Федерации от 7 мая 2012 года, предоставление (выполнение) государственных услуг (работ), обеспечение реализации установленных полномочий (функций) Министерства культуры, печати и информации Удмуртской Республики, с

Предусмотренные на 2014 год и на плановый период 2015 и 2016 годов бюджетные ассигнования позволят обеспечить своевременную выплату заработной платы работникам организаций бюджетной сферы с учетом ее повышения во исполнение Указов Президента Российской Федерации от 7 мая 2012 года, исполнение социальных обязательств перед населением республики, функционирование сети государственных учреждений, предоставление (выполнение) государственных услуг (работ), оказание государственной поддержки приоритетным отраслям экономики Удмуртской Республики, сбалансированность бюджетов муниципальных образований в Удмуртской Республике, с учетом мероприятий по повышению эффективности бюджетных расходов и проведением ответственной бюджетной политики.

Формирование проекта бюджета осуществлялось на основе данных реестра расходных обязательств Удмуртской Республики.

В целом, проект бюджета Удмуртской Республики на 2014 год и на плановый период 2015 и 2016 годов сохраняет высокий уровень социальной направленности и обеспечивает выплату заработной платы работникам бюджетной сферы в полном объеме с учетом реализации Указов Президента Российской Федерации от 7 мая 2012 года, исполнение социальных обязательств перед населениемреспублики, предоставление (выполнение) государственных услуг (работ) с соблюдением требований по их качеству и результативности, поддержку приоритетных отраслей экономики республики, обеспечение сбалансированности бюджетов муниципальных образований в Удмуртской Республике.

Дата добавления: 2015-04-19; просмотров: 3007;