Масштабы эффекта вытеснения

Какие факторы определяют величину эффекта вытеснения? Этими факторами являются наклоны кривых IS и LM.

Чем более пологая кривая LM, тем меньше эффект вытеснения. Это объясняется тем, что в случае более пологой кривой LM фискальная экспансия ведет к меньшему росту ставки процента и, следовательно, вызывает меньшее сокращение инвестиций. В результате выпуск увеличивается сильнее, чем в случае с более крутой LM, что проиллюстрировано на рисунке 3.

|

Рис.3 Влияние наклона кривой LM на степень вытеснения инвестиций.

Другим фактором, определяющим степень эффекта вытеснения, является чувствительность инвестиций к изменению ставки процента. Действительно, при одинаковом изменении ставки процента инвестиции сократятся сильнее при более высокой чувствительности инвестиций к процентной ставке. Однако нужно учитывать еще один момент: чем выше чувствительность инвестиций к ставке процента, тем более пологой будет кривая IS, что приведет к меньшему росту процентной ставки при повышении госзакупок. Для того чтобы определить влияние чувствительности инвестиций на масштаб эффекта вытеснения, нужно учитывать оба фактора, действующие в противоположном направлении и выяснить, какой же из рассмотренных эффектов будет доминировать. Для этого обратимся к системе уравнений, задающей равновесие в модели IS-LM:

(1)

Рассмотрим приращения выпуска и ставки процента, вызванные ростом государственных закупок:

(2)

Откуда получаем:

(3)

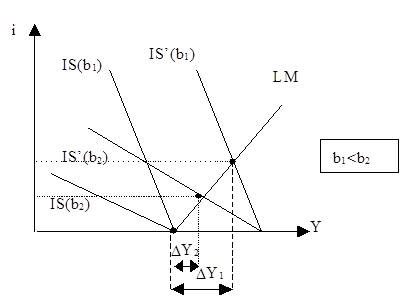

Из первого соотношения следует, что при большей чувствительности инвестиций к ставке процента (то есть с ростом  ) увеличение государственных закупок ведет к меньшему росту выпуска, что означает большее вытеснение инвестиций. Этот результат легко проиллюстрировать графически для линейной модели (см. Рис. 4). Как видно из рисунка, в случае большей чувствительности инвестиций к ставке процента (которому соответствует кривая IS(b2)) ставка процента изменяется меньше, но, тем не менее, выпуск также увеличивается меньше, что свидетельствует о большем эффекте вытеснения.

) увеличение государственных закупок ведет к меньшему росту выпуска, что означает большее вытеснение инвестиций. Этот результат легко проиллюстрировать графически для линейной модели (см. Рис. 4). Как видно из рисунка, в случае большей чувствительности инвестиций к ставке процента (которому соответствует кривая IS(b2)) ставка процента изменяется меньше, но, тем не менее, выпуск также увеличивается меньше, что свидетельствует о большем эффекте вытеснения.

Рис.4 Влияние чувствительности инвестиций к ставке процента на степень эффекта вытеснения.

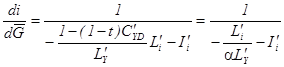

И, наконец, еще один фактор, который влияет на величину эффекта вытеснения – это кейнсианский мультипликатор автономных расходов. С одной стороны, чем выше мультипликатор, тем сильнее сдвинется кривая IS вправо в результате роста государственных закупок. С другой стороны, более высокий мультипликатор означает, что кривая IS будет более пологой и, следовательно, при одинаковом сдвиге IS вправо ставка процента изменилась бы меньше. Необходимо выяснить, какой же из вышеописанных факторов окажет определяющее воздействие на ставку процента. Для этого обратимся к уже рассмотренной выше системе, описывающей равновесные приращения выпуска и дохода при увеличении госзакупок. Нас интересует изменение процентной ставки, так как в нашем случае, чем сильнее вырастет процентная ставка, тем больше будет эффект вытеснения. Преобразуя систему (3) получаем:

(4)  .

.

Из полученного соотношения следует, что с ростом мультипликатора (a), влияние госзакупок на ставку процента возрастает и, следовательно, эффект вытеснения будет больше.

Альтернативные варианты фискальной политики.

Фискальная политика может осуществляться с использованием различных инструментов. В рамках модели IS-LM можно проанализировать следующие варианты фискальной политики: изменение государственных закупок, изменение государственных трансфертов, изменение ставки подоходного налога, изменение инвестиционного налогового кредита. Как мы видели, рост госзакупок влечет увеличение выпуска и процентной ставки и как следствие падение инвестиций. Рост выпуска при неизменных трансфертах и налоговой ставке влечет рост располагаемого дохода и, соответственно, приводит к увеличению потребительских расходов домохозяйств. Занесем полученные нами результаты в таблицу (см. таблицу 1).

Если фискальная экспансия осуществляется не через госзакупки, а через увеличение трансфертов, то как мы помним из анализа модели Кейнсианского креста, в этом случае совокупные расходы также возрастут, но на меньшую величину. В результате кривая IS сдвинется слабее, выпуск и ставка процента возрастут, но не так сильно, как при таком же увеличении госзакупок. Соответственно инвестиции упадут. Рост потребления в данном случае обусловлен двумя причинами: как ростом самого дохода, так и увеличением трансфертных платежей.

Таблица 1. Влияние различных вариантов фискальной экспансии на равновесие в модели IS-LM.

| Ставка процента | Выпуск | Потребление | Государственные закупки | Инвестиции | |

| I | Y | C |

| I | |

| Увеличение государственных закупок ( )

| + | + | + | + | - |

Увеличение государственных трансфертов (  ) )

| + | + | + | = | - |

| Уменьшение подоходного налога (t) | + | + | + | = | - |

Инвестиционные субсидии (  ) )

| + | + | + | = | + |

Если для стимулирования спроса используется снижение ставки подоходного налога, то кривая IS сдвигается пропорционально: эффект от снижения ставки тем сильнее, чем выше уровень дохода. Итак, кривая IS становится более пологой (не изменяется лишь положение точки, соответствующей нулевому доходу). В результате выпуск растет, ставка процента также растет, приводя к падению инвестиций. Потребление увеличивается под воздействием двух факторов: рост самого дохода и увеличение располагаемого дохода в силу снижения отчислений с каждой единицы дохода. Как мы видим, все рассмотренные выше варианты фискальной экспансии вели к росту выпуска и ставки процента, что вызывало падение инвестиций.

Рассмотрим подробнее ситуацию с инвестиционными субсидиями, которая представлена в нижней строчке таблицы 1. Инвестиционные субсидии представляют собой определенные налоговые льготы, связанные с осуществленными инвестиционными расходами, в силу этого эта политика носит название субсидии инвестиционного налогового кредита. Например, в соответствии с Российским законодательством, при покупке недвижимости физическое лицо может уменьшить налогооблагаемую базу на величину, равную стоимости приобретенной недвижимости (если она не превосходит некоего порога). Подобные инвестиционные субсидии стимулируют инвестиции, вызывая рост инвестиций при данной ставке процента. Мы будем моделировать эту политику как увеличение автономных инвестиций. Как и любой другой вариант фискальной экспансии, инвестиционные субсидии ведут к росту выпуска и падению ставки процента, однако, в данном случае, не совсем понятно как же изменится равновесная величина инвестиций. С одной стороны, рост автономных инвестиций ведет к сдвигу функции инвестиций и увеличению инвестиций при данной ставке процента, но, с другой стороны, ставка процента растет, что негативно отражается на инвестициях, то есть, вызывает сдвиг влево вдоль новой инвестиционной кривой (см. Рис.5). Чтобы определить, как в результате изменятся инвестиции, нужно понять, может ли ставка процента вырасти так сильно (например, до уровня i2), чтобы полностью перекрыть положительный эффект от инвестиционных субсидий или же мы все таки будем иметь рост инвестиций, что имеет место при ставке i1. Чтобы ответить на этот вопрос вспомним, что инвестиционные субсидии стимулируют совокупный спрос, в результате кривая IS сдвигается вправо и растет выпуск. Посмотрим, как рост выпуска распределяется между компонентами совокупного спроса. Заметим, что государственные закупки не изменяются, следовательно, выпуск изменяется за счет потребления и инвестиций: DY=DC+DI, причем потребление растет меньше, чем выпуск (0<DC<DY), поскольку предельная склонность к потреблению меньше единицы. Таким образом, мы можем заключить, что для сохранения баланса инвестиции должны возрасти.

|

Рис.5 Влияние инвестиционных субсидий на величину равновесных инвестиций.

Дата добавления: 2015-02-25; просмотров: 1884;