И стратегического управления предприятием

4.3.1. Управление эффективностью бизнеса (ВРМ)

Полная автоматизация тесно связанных между собой базовых задач управления (планирование, учет и контроль) только средствами учета (ERP) и анализа (OLAP) невозможна. Существует достаточное число задач управления, решение которых требует осуществления сразу нескольких функций одновременно. Например, бюджетирование как процесс постановки, детализации и согласования бизнес-целей предприятия нуждается в механизме, объединяющем усилия большого числа пользователей в рамках единого информационного пространства. Ведь в ходе составления бюджета фазы планирования (централизованная публикация бюджетных планов), учета (ввод детальной информации по бюджетам на местах) и контроля (анализ фактического исполнения регламента составления бюджета) неминуемо пересекаются между собой за счет итеративного характера самого процесса бюджетирования. Вместе с тем бюджетирование в целом представляет собой часть одной фазы управления — планирования.

Все это потребовало создания приложений, направленных исключительно на решение управленческих задач, которые объединяются в новое семейство ВРМ (Business Performance Management — управление эффективностью бизнеса). Системы ВРМ включают в себя такие

108/

пакеты программ, как e.Planning, Comshare MPC, Hyperion Pillar и Oracle Financial Analyzer. Системы ВРМ связывают воедино такие поднятия, как миссия предприятия, стратегия развития, цели, долгосрочные планы, среднесрочные перспективы и конкретные бюджеты на ближайший период. Система ВРМ позволяет менеджерам видеть и использовать в своей работе отчетность смежных подразделений: планы поставок сырья, объемы производства и т.п. Откорректированные и дополненные на нижнем уровне цифры агрегируются вновь до общекорпоративного уровня. Весь этот процесс двунаправленного бюджетирования повторяется до тех пор, пока не будет составлен наиболее «реальный» бюджет.

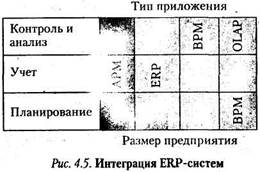

Диаграмма интеграции специализированных средств (рис. 4.5) иллюстрирует примерную оценку применимости тех или иных классов приложений в зависимости от размера предприятия. На горизонтальной оси может отражаться объем продаж, рыночная стоимость или количество персонала. По вертикальной оси отложены следующие типы приложений: АРМ — автоматизированные рабочие места, реализующие частные приложения низшего по отношению к ERP класса; ERP — информационная система управления ресурсами предприятия; ВРМ — информационная система, предназначенная для автоматизации процессов управленческого планирования и контроля; OLAP.— средство аналитической обработки данных в оперативном режиме.

При внедрении процесса автоматизации на предприятии необходимо следовать логике последовательности фаз управления и начинать с автоматизации функций бюджетирования и финансового планирования, а затем учитывать возможности дальнейшего развития информационной системы и превращения ее в интегрированную, используя ВРМ-приложения, данные для которых можно вводить вручную.

109/

4.3.2. Стандарты стратегического управления, направленные на

непрерывное улучшение бизнес-процессов (BPI)

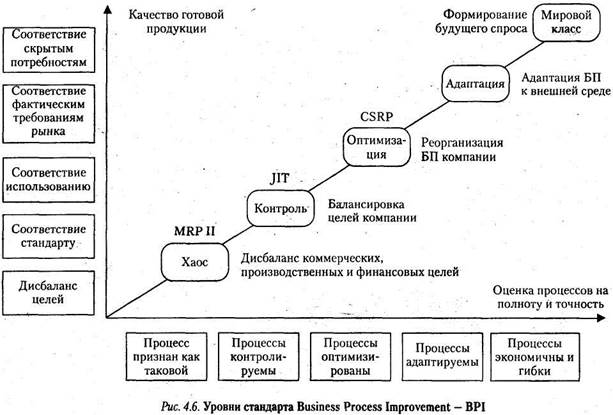

Стандарты стратегического управления, направленные на непрерывное улучшение бизнес-процессов, носят название Business Process Improvement (BPI). В рамках этого стандарта декларируются следующие пять уровней улучшения бизнес-процессов (рис. 4.6) на предприятии: динамик-хаос, контроль, оптимизация, адаптация, мировой класс[7].

1. Динамик-хаос— дисбаланс коммерческих, производственных и финансовых целей. Хаос характеризуется отсутствием системного взгляда. Предприятие рассматривается как совокупность отдельных элементов. Процессы на предприятии определены, но представляются как «черный ящик», т.е. при заданных входных данных непредсказуем результат, что ведет к большим ошибкам в прогнозах и планировании (т.е. процессы на предприятии не имеют ни качественную, ни, тем более, количественную оценку).

2. Контроль— балансировка коммерческих, производственных и финансовых целей предприятия. Данный уровень подразумевает налаженный учет и контроль основных мероприятий на предприятии. Бизнес приобретает более устойчивый характер, основные бизнес-процессы повторяемы и управляемы, становится возможной успешная реализация задуманных проектов, но еще не достигается оптимизация, так как не точны нормативы процессов. Основные процессы имеют описание, делаются попытки их качественной оценки.

3. Оптимизация — поиск и упрощение основных бизнес-процессов на предприятии, приводящих к снижению издержек. Полностью формализованы процессы как в управлении, так и в производстве; процессы документированы, стандартизованы и объединены в единый информационный поток; существует возможность оперативного получения информации о качестве использования ресурсов и проведения анализа по основным аспектам управленческой деятельности, т.е. проведено нормирование процессов, на основании которого достигается оптимизация планирования; постановка долгосрочных целей базируется в основном на показателях предшествующего периода (преобладает аналитический аспект); начинает развиваться управление корпоративными знаниями на базе формирования системы метрик-процессов.

110/

111/

4. Адаптация — приспосабливаемость бизнес-процессов к условиям внешней среды. Приоритеты смещаются в сторону оценки качества процессов (ведущих к повышению качества продуктов и услуг); формируются внутрифирменные стандарты, цель которых — количественное измерение качества всех процессов; планы (стратегические и оперативные) получают количественную оценку; принятие плановых решений опирается на явные знания, которыми обладает предприятие; стратегические и оперативные планы взаимоувязаны; обратная связь делает возможным эффективное согласование между оперативным и стратегическим уровнем управления.

5. Мировой класс — возможность предприятия формировать рынок. Предприятие способно управлять качеством процессов по всей цепочке, включая поставки, производство, сбыт, обслуживание; осуществляется оптимизация бизнес-процессов; текущий контроль основан на управлении изменениями; формализация процессов и рыночные перспективы позволяют просчитывать стратегические планы и оптимизировать пути их достижения.

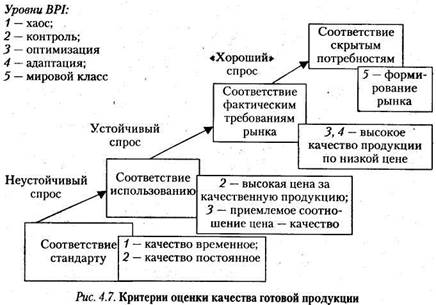

При определении уровней BPI декларируются следующие критерии оценки качества готовой продукции (рис. 4.7).

1. Соответствие стандарту — подразумевает то качество продукции, которое достижимо на существующем технологическом обору-

112/

довании предприятия и соотносится с BPI-уровнями «Динамик-хаос» и «Контроль». На предприятиях, организация бизнес-процессов которых соответствует BPI-уровню «Хаос», качество продукции является случайной величиной и напрямую зависит от способностей ~ отдельных сотрудников. Качество продукции для BPI-уровня «Контроль» уже является постоянной величиной за счет того, что предприятие из «черного ящика» превращается в «прозрачную систему», где налажен четкий производственный и управленческий учет и контроль.

2. Соответствие использованию — определяется не только соответствием стандарту предприятия, но и удовлетворением эксплуатационных требований (потребностей потребителя). С этим уровнем качества продукции соотносятся такие BPI-уровни, как «Контроль» и «Оптимизация».

3. Соответствие фактическим требованиям рынка — подразумевает высокое качество продукции по низкой цене. Продукция данного уровня качества может конкурировать с продукцией мировых производителей. С данным уровнем соотносятся такие BPI-уровни, как «Оптимизация» и «Адаптация».

4. Соответствие скрытым потребностям — направлено для удовлетворения будущего спроса. Это уровень характерен для предприятий BPI-уровня «Мировой класс».

В основу перехода предприятия с одного уровня BPI (улучшение бизнес-процессов) на вышестоящий заложено предварительное моделирование бизнес-процессов и внедрение новой бизнес-модели в практику.

Переход с одного уровня BPI на вышестоящий предполагает использование:

• набора взаимосвязанных процессов, которые при совместном выполнении приводят к достижению набора целей, задаваемых для выхода на заданный уровень BPI (именуемых в дальнейшем ключевыми процессами);

• общих принципов процессов, определяющих, каким должен стать процесс, чтобы обеспечить достижение набора целей, задаваемых для выхода на заданный уровень BPI (именуемых в дальнейшем ключевыми практиками);

• технологию реализации цикла BPI, т.е. определенного набора методик, входящих в ERP-стандарты и стандарты системы менеджмента качества; информационных технологий (ERP-система).

Ключевые процессы можно разбить на три категории: управляющие, организационные и обеспечивающие. Методика BPI не акцентирует внимание на всех процессах, имеющих отношение к жизненному циклу готовой продукции; выделяются только те, которые необходи-

113/

мы для достижения конкретного уровня BPI, они и будут соответствовать ключевым процессам.

Переход предприятия с одного уровня BPI на вышестоящий (на базе ERP-системы) подразумевает использование определенного набора методик, входящих в ERP-стандарты и стандарты системы менеджмента качества.

4.3.3. Модель организационного развития предприятия

Предприятие как объект стратегического управления можно представить совокупностью нескольких моделей. Любое предприятие является стратегической хозяйственной системой, т.е. предприятием, деятельность которого охватывает всю цепочку создания стоимости: инновации, операции, маркетинг, распределение, продажи, сервис, и его структуру можно представить, состоящей из подсистем (бизнес-единиц).

Стратегическое управление {менеджмент) предприятием — это деятельность, связанная с постановкой целей и его задач (исходя из видения и миссии) и с поддержанием взаимоотношений между предприятием и его окружением, которые позволяют ему добиться своих целей, соответствуют его внутренним возможностям и позволяют ей оставаться восприимчивым к внешним требованиям.

С ростом уровня нестабильности условий предпринимательской деятельности возрастает потребность предприятия в ориентации на стратегическое управление, которое призвано обеспечить выживание организации и достижение ее целей в долгосрочной перспективе. При этом основное внимание руководства должно быть сконцентрировано на внешнем окружении для быстрой и адекватной реакции на изменения в нем.

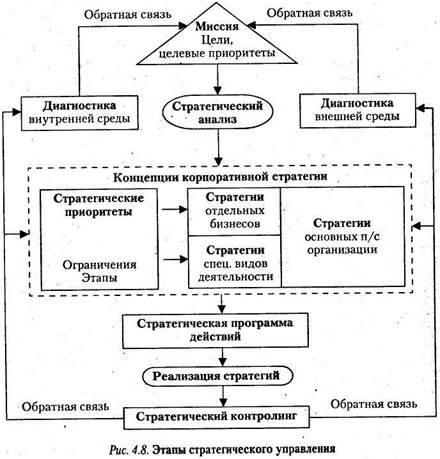

В процессе стратегического управления выделяют следующие основные этапы (рис. 4.8): анализ внешней и внутренней среды, формулирование миссии организации, определение ее целей, стратегический анализ и разработка стратегий для достижения этих целей на основе концепции корпоративной стратегии, реализация стратегий, стратегический контроллинг (анализ) реализации стратегий (определение необходимости коррекции миссии, целей, стратегий или мероприятий по их осуществлению).

Этапы «Формулирование миссии», «Определение целей» и «Разработка стратегий» часто объединяют в один этап «Стратегическое планирование», который является ключевым этапом стратегического управления.

114/

В соответствии с миссией и для реализации целей, стоящих перёд предприятием, выделяют следующие группы базовых стратегий (рис. 4.9): корпоративная, продуктовая, производственная, менеджмента, ресурсная.

Способность компании к стратегическому менеджменту и возможность реализации сформулированных стратегий характеризуется элементами, определяющими умение:

1) моделировать ситуацию (требует наличия бизнес-моделей компании, внешней среды и процесса их взаимодействия);

2) выявлять необходимость изменений;

3) разработать стратегию изменений;

115/

4) использовать в ходе изменений надежные методы управления проектами;

5) воплощать стратегию в жизнь.

Все пять элементов реализуются в интегрированной системе стратегического управления в виде следующих функциональных подсистем, обеспечивающих поддержание деятельности и развитие компании: прогнозирование, планирование, экономический анализ, организация, оперативное регулирование, учет, контроль.

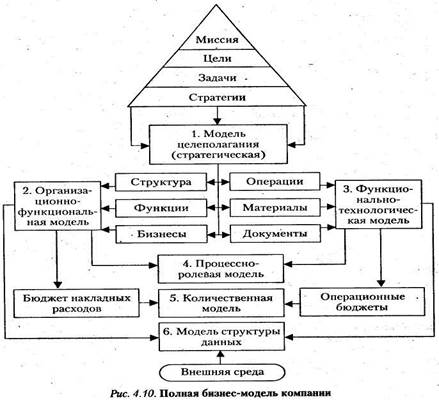

Формирование бизнес-модели предприятия. Опираясь на базовые стратегии, строится бизнес-модель компании (рис. 4.10), которая представляет собой совокупность информационных моделей, обеспечивающих необходимую полноту и точность описания бизнеса компании. К информационным относятся следующие модели: целеполагания, организационно-функциональные, функционально-технологические, процессно-ролевые, количественные, модели структуры данных[8].

На основе построенной бизнес-модели формируются все необходимые регламенты предприятия.

Управление организационным развитием предприятия. Для этого в бизнес-модель вносятся упреждающие корректировки не под действием уже свершившихся изменений на рынке, а на основании стра-

116/

тегического прогноза таких изменений. Это обеспечивает высокую конкурентоспособность саморазвивающегося предприятия. Бизнес-модель является не только основой управления организацией. Высокая прозрачность бизнеса, простота и доступность системного описания позволяют разработать исходное техническое задание на настройку системы управления ресурсами (например, ERP-системы) и осуществить разработку новых требований по совершенствованию (подстройке) системы управления ресурсами. Это обеспечивает поиск и доставку необходимых ресурсов, требуемого качества, в необходимом

117/

количестве, в нужном месте, в заданное время, за приемлемую цену, и снижает производственные издержки, повышая в итоге конкурентоспособность предприятия.

Менеджеры получают на основе бизнес-модели необходимые распорядительные документы (должностные инструкции, положения, другие управленческие регламенты, оперативные и стратегические отчеты о наличии и движении ресурсов в предприятии и т.д.).

4.3.4. Система сбалансированных показателей (BSC) эффективности [6]

Стратегическая хозяйственная система — компания, деятельность которой охватывает всю цепочку создания стоимости: инновации, операции, маркетинг, распределение, продажи, сервис.

Сбалансированная система показателей — ССП (Balance Scorecard — BSC) представляет собой схему для перевода общей стратегии компании в термины операционного процесса. Задача ССП — трансформировать миссию компании в конкретные, вполне осязаемые задачи и показатели. Эти показатели характеризуют баланс между внешними отчетными данными для акционеров, клиентов и внутренними характеристиками наиболее значимых бизнес-процессов, инноваций, обучения и роста. Сбалансированная система показателей является тактической, или операционной, оценочной системой, которая служит и средством стратегического управления компанией на долгосрочной основе. Цель любой оценочной системы — направить всех работников на успешную реализацию стратегии компании. Эта система — инструмент распространения стратегической информации посредством интегрированного набора финансовых и нефинансовых параметров. Она дополняет систему финансовых параметров уже свершившегося прошлого системой оценок перспектив. Цели и показатели данной системы формируются в зависимости от мировоззрения и стратегии каждой конкретной компании и рассматривают ее деятельность по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, обучению и развитию персонала.

Система сбалансированных показателей имеет следующие преимущества:

• делает корпоративное видение будущего достоянием всех сотрудников и способствует установлению атмосферы единомыслия;

• создает целостную модель стратегии, что позволяет каждому работнику определить свой вклад в достижение успеха компании. Без этой связи можно оптимизировать свою деятельность на цеховом уровне, а не на корпоративном;

• позволяет сконцентрировать усилия: если цели и показатели выбраны правильно, успех обеспечен; если нет, то все инвестиции и инициативы напрасны;

118/

• тесно связана со стратегией компании.

При построении ССП используют следующие принципы: причинно-следственные связи, факторы достижения результатов, взаимосвязь с финансовыми результатами.

Стратегия — это набор неких гипотез о причинах и следствиях, поэтому причинно-следственные связи выражаются последовательностью утверждений: «если... то». Каждый параметр, включенный в ССП, должен быть элементом цепи причинно-следственных связей, посредством которой компания получает информацию о стратегии бизнес-единицы.

Система сбалансированных показателей представляет собой комплекс показателей результатов и факторов деятельности. Правильно составленная ССП должна иметь сбалансированный комплекс результатов и факторов достижения результатов, что является неотъемлемой частью общей стратегии бизнес-единицы.

Основной акцент ССП должна делать на финансовые результаты, например рентабельность оборотного капитала (Return On Capital Employed — ROCE) или экономическую добавленную стоимость (Economic Value Added — EVA). Все показатели через цепь причинно-следственных связей должны быть согласованы с финансовыми целями.

Выделяют четыре составляющих ССП:

• финансовую — рентабельность инвестиций и добавленная стоимость;

• клиентскую — удовлетворение потребностей клиента, сохранение клиентской базы и доли рынка;

• бизнес-процессы — качество, сроки исполнения заказа, стоимость, разработка новых продуктов и услуг;

• обучение — удовлетворенность персонала и наличие информационных систем.

Каждая из составляющих ССП имеет от трех до семи различных параметров, поэтому ССП компании состоит в среднем из 25 показателей.

Различают диагностические показатели, по которым судят о контроле над бизнесом и которые сигнализируют о неординарных событиях, и стратегические, определяющие стратегию достижения совершенства в условиях конкуренции.

Составляющим ССП соответствуют следующие общие показатели:

• финансовая — рентабельность инвестиций и добавленная стоимость;

• клиентская — удовлетворение потребностей клиента, сохранение клиентской базы и доли рынка;

• бизнес-процессы — качество, сроки исполнения заказа, стоимость, разработка новых продуктов и услуг;

• обучение — удовлетворенность персонала и наличие информационных систем.

1. Финансы. Упрощенно жизненный цикл компании можно описывать следующими фазами: рост, устойчивое состояние, сбор «урожая». Рассмотрим их подробнее.

119/

Фаза роста связана с необходимостью привлечения значительных ресурсов (цель — развитие и продвижение новых продуктов и услуг); построением и расширением производственных мощностей; инвестированием в системы, инфраструктуру и распределительную сеть; созданием и развитием клиентской базы. Финансовая цель этой фазы — процентный рост дохода и объемов продаж в целевом сегменте.

Фаза устойчивого состояния характеризуется превосходной рентабельностью инвестиций, которые направлены на ликвидацию узких мест, расширение мощностей и постоянное совершенствование бизнеса. Финансовая цель этой фазы — прибыльность бизнеса (ROCE, доход от основной деятельности и валовая прибыль). Инвестиционные проекты оцениваются показателем дисконтированного денежного потока и анализом капитального бюджета. Дополнительно — создание добавленной стоимости и стоимости для акционеров. Критерии оценивания достижения целей — максимальная доходность инвестированного в бизнес капитала.

Фаза сбора «урожая», полученного от инвестиций на первых двух фазах, не требует значительных вложений и имеет определенный и короткий срок возврата инвестиций. Финансовая цель — добиться максимального возврата денежного потока в компанию. Главные финансовые задачи — максимизировать возврат в компанию денежных потоков от всех средств, инвестированных в нее в прошлом: денежный поток от основной деятельности (до момента амортизации) и снижение потребностей в оборотном капитале.

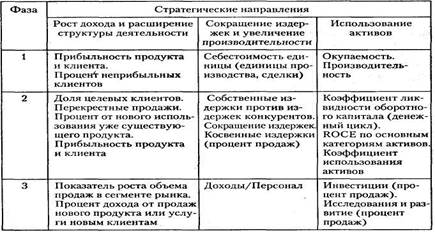

Стратегические направления (цели) финансовой составляющей на каждой фазе жизненного цикла компании должны способствовать увеличению доходов, получаемых от более эффективного использования финансовых и материальных активов, и достигаются за счет (табл. 4.2):

1) роста дохода и расширения структуры деятельности (достигается при условиях: увеличения числа предложений продуктов и услуг; завоевания новых клиентов и рынков; развития товаров и услуг в сторону создания более высокой добавленной стоимости; соответствующего пересмотра цен) за счет увеличения объема продаж и доли в целевом сегменте рынка, в том числе: новые продукты, новое применение, новые клиенты, новые взаимоотношения, новая структура предложения товаров и услуг, новая ценовая стратегия;

2) сокращения издержек и увеличения производительности (снижение прямых и косвенных издержек и совместное использование ресурсов с другими подразделениями компании) — повышение производительности, снижение удельных издержек, совершенствование системы каналов, сокращение текущих расходов;

3) использования активов и инвестиционной стратегии (сокращение оборотного капитала, необходимого для поддержания объема и расширения направлений бизнеса; оптимальное использование основных средств за счет активизации ранее не задействованных ресурсов

120/

для развития новых сфер деятельности и ликвидации тех активов, которые не оправдывают свою рыночную стоимость) — денежный цикл, оптимизация использования активов.

Таблица 4.2

Стратегические направления финансовой составляющей

Все ССП традиционно выбирают в качестве финансовых целей: выгодность, возвратность, повышение доходности.

2. Клиенты. Клиентская составляющая ССП определяет круг клиентов и сегменты потребительского рынка, где компания собирается работать.

Ключевые показатели клиентской составляющей (рис. 4.11) включают в себя: долю рынка (отражает долю предприятия на данном рынке с точки зрения числа клиентов, затраченных денежных средств или объема проданных товаров); сохранение клиентской базы (оценивает в абсолютных или относительных единицах показатель, отражающий сохранение имеющейся клиентской базы компании); расширение клиентской базы (оценивает в абсолютных или относительных единицах показатель, отражающий расширение клиентской базы компании, которая привлекает или завоевывает клиентов); удовлетворение потребностей клиентов (оценивает степень удовлетворенности клиента в соответствии со специальными критериями результатов деятельности); прибыльность

121/

клиента (оценивает чистую прибыль от клиента или сегмента рынка, после того как осуществлены исключительные затраты на их поддержание). Ключевые показатели соотносятся с состоянием целевых потребительских групп и сегментами рынка и определяют потребительскую ценность предложений (value proposition), которые являются важнейшими индикаторами при оценке результатов работы с клиентами.

Потребительская ценность предложения состоит в характеристиках товаров и услуг, поставляя которые компания поддерживает лояльность и удовлетворенность клиентов целевого рынка. К показателям потребительной ценности товаров и услуг относятся: характеристики товаров и услуг (функциональность, цена и качество); взаимоотношения с клиентами (доставка товаров и услуг клиенту, в том числе сроки исполнения заказа и доставки, а также субъективная оценка потребителем результатов сделки); имидж и репутация (некие нематериальные факторы, привлекающие клиента именно к конкретной компании).

3. Бизнес-процессы (БП). Эти процессы определяют виды деятельности, наиболее важные для достижения целей потребителей и акционеров. Цели и показатели БП формулируются после разработки финансовой и клиентской составляющих. Для создания ССП необходимо выделить полные стоимостные цепочки БП, включающие в себя: инновационные процессы (выявление настоящих и будущих потребностей клиентов и способов их удовлетворения), операционные процессы (доставка товаров и услуг существующим клиентам), послепродажный сервис (послепродажное обслуживание, которое увеличивает стоимость товаров и услуг, полученных от поставщика). К показателям БП, охватывающим работу нескольких подразделений одновременно, относятся выполнение заказов, снабжение, планирование производства и контроль, издержки, качество, производительность, временной цикл.

Инновационный процесс можно представить как долгосрочную последовательность действий по созданию стоимости, включающую в себя следующие подпроцессы:

122/

• определение рынка (определение и изучение рынков, новых потребителей, их настоящие и скрытые потребности);

• создание предложения товара/услуги (разработка и развитие новых товаров и услуг);

• теоретические и прикладные исследования (процент продаж нового товара от общего объема реализации; процент продаж товаров, на которые компания имеет права собственности; введение нового товара в противовес конкурирующему или плановому продукту; возможности производственного процесса; продолжительность разработки товара нового поколения);

• опытная разработка продукта (период безубыточности (Break-Even Time — BET) — время от начала процесса разработки нового продукта до момента, когда он был представлен на рынок и получена прибыль, достаточная для того, чтобы вернуть инвестиции, сделанные первоначально в проект разработки; валовая прибыль, полученная от продажи новых продуктов; временная характеристика продаж новых товаров и услуг).

Операционный процесс представляет собой краткосрочную последовательность действий по созданию стоимости, когда компания поставляет уже существующий продукт или услугу существующему клиенту. Показатели: временной цикл, качество и затраты (издержки).

В основе показателя временной цикл лежит измеренная длительность цикла (производственного и в сфере услуг) — «технологическое время», которое определяется его началом и окончанием. Часто используется показатель — эффективность производственного цикла (Manufacturing cycle effectiveness — MCE). Для идеологии JIT справедливо:

где Тп — время производства; Тп.ц — продолжительность общего производственного цикла;

Здесь Тк.к — время контроля качества; Тпп — время перемещения продукции; Тхр — время хранения (простоя).

Для производства используют следующие показатели качества: число дефектов на 1000 изделий, выход (отношение количества качественной готовой продукции к количеству качественных материалов, из которых она произведена), отходы, неликвиды, переработка брака, возврат, доля статистически контролируемых производственных процессов. Для сервиса: долгий период ожидания, неточная информация, периодическая недоступность необходимых услуг, невыполнение заказа или сделки, финансовые потери клиента, неадекватное отношение к клиенту, несвоевременное и неполное предоставление информации.

123/

Системы расчета издержек (себестоимости) распределены по виду хозяйственной деятельности.

Процесс послепродажного обслуживания включает в себя: гарантийное, ремонтное обслуживание, возврат, платежи по кредитным картам. Показатели те же, что и у предыдущего процесса: временной цикл, качество и затраты.

Временной цикл — от момента поступления заявки до полного устранения поломки — оценивает скорость реакции на возникшую проблему.

Качество определяется процентом выполненных по первому требованию заявок относительно числа повторных вызовов.

Показатель затрат отражает эффективность — стоимость ресурсов, использованных для оказания послепродажных услуг.

4. Обучение. Эта составляющая имеет следующие направления: оценка квалификации работника и возможностей ИС; мотивация сотрудника, делегирование ему полномочий, соответствие его личных целей корпоративным.

Цель возможностей работника — мобилизация его творческих возможностей на достижение стратегических целей компании (рис. 4.12). Ключевые показатели статуса персонала: удовлетворенность работника; сохранение кадровой базы; эффективность работника; показатель дохода на одного работающего, т.е. количество продукции, которое он производит; показатель добавленной стоимости на одного работника (исключая затраты на материалы и услуги из объема доходов); показатель отношения объема производства к суммарной заработной плате работников (оценивается «производительность» денежных средств, затрачиваемых на оплату труда, но не рентабельность численности персонала).

124/

Глава 5 МЕТОДИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ

ИНФОРМАЦИОННЫХ СИСТЕМ И ТЕХНОЛОГИЙ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Основные понятия

Основу процесса формирования и развития информационной системы управления предприятием составляют отношения субъекта и объекта. Объектом управления выступает предприятие, а субъектом — система управления предприятием в лице генерального директора. Инструментом управления является информационная система, использующаяся для удовлетворения внутренних и внешних потребностей в информационном обслуживании с учетом изменяющихся факторов внешней и внутренней среды предприятия. За работу ИС отвечает исполнительный директор (вице-президент) по информационным ресурсам — информационный менеджер (Chief Information Officer — СЮ).

Управление осуществляется на основе модели объекта управления. Для теоретического познания и построения модели управления необходимо проанализировать объект в определенном аспекте, обусловленном применяемым методологическим подходом. Методологический подход — это способ видения реальной действительности через призму научной категории, который может быть представлен совокупностью научных методов[9]. В современной науке широко используют следующие подходы: системный, базирующийся на общенаучной категории «система»; информационный — «информация»; стратегический — «стратегия»; деятельностный — «деятельность»; вероятностно-статистический — «возможность»; кибернетический — «обратная связь»; дескриптивно-нормативный — «норматив»; и др.

125/

Реальный объект, взятый в одном из аспектов, образует предмет изучения. Используя методологические подходы, исследователь выявляет скрытые и существенные закономерности, свойственные данному предмету. При одном методологическом подходе к конкретному объекту получают частные результаты исследования, а при многоаспектном — обобщающие.

Организация и становление информационных систем и технологий должны базироваться на системном, информационном, стратегическом и объектно-ориентированном подходах. В литературе, как правило, рассматривается информационный подход для выявления информационных потоков, а системный и объектно-ориентированный — для формирования информационной системы.

Дата добавления: 2015-02-19; просмотров: 1745;