Аккредитивная форма расчетов

По положению «О безналичных расчётах в Российской Федерации» аккредитив – это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению его клиента (плательщика по контракту), произвести платежи в пользу поставщика (получателя средств) по предъявлении последним документов, соответствующих условиям аккредитива, или же предоставить полномочия другому банку (исполняющему банку) произвести такие платежи.

Для расчетов по аккредитиву характерно, что снятие денег со счета плательщика предшествует отправке товаров в его адрес. Это отличает аккредитивную форму от других форм расчетов, в частности от расчетов по инкассо. Платежи производятся банком плательщика (получателя товара) в соответствии с его поручением и за счет его средств или полученного им кредита против названных в аккредитивном поручении документов и при соблюдении других условий поручения, которые банк доводит до сведения стороны, уполномоченной на получение платежа. При этом деньги, числящиеся на аккредитиве, продолжают принадлежать получателю товаров и снимаются с аккредитива лишь после того, как продавец отправит указанные товары и представит в банк соответствующие документы.

Использование аккредитивной формы наиболее благоприятно для продавца товаров (получателя платежа). Расчеты по аккредитиву производятся по месту его нахождения, что приближает осуществление платежа по времени к моменту отгрузки товаров, способствуя ускорению оборачиваемости средств продавца. В свою очередь, несвоевременное открытие аккредитива плательщиком позволяет ему задержать поставку или даже отказаться от исполнения заключенного договора, ссылаясь на неплатежеспособность контрагента. Открытие же аккредитива придает ему уверенность в том, что поставленный товар будет оплачен.

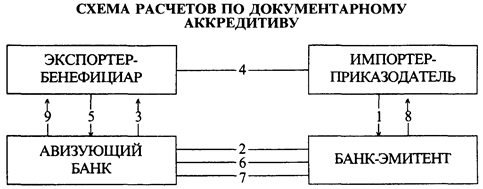

Стороны, участвующие в осуществлении операций по аккредитиву:

В расчетах по документарному аккредитиву участвуют:

• импортер (приказодатель), который обращается к банку с просьбой об открытии аккредитива;

• банк-эмитент, открывающий аккредитив;

• авизующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива, удостоверив его подлинность;

1. Представление заявления на открытие аккредитива. 2. Открытие аккредитива банком-эмитентом и направление аккредитива бенефициару через авизующий банк. 3. Извещение (авизование) бенефициара об открытии аккредитива в его пользу. 4. Отгрузка товара на экспорт. 5. Оформление и представление бенефициаром в банк комплекта документов для получения платежа по аккредитиву. 6. Пересылка авизующим банком документов банку-эмитенту. 7. Проверка банком-эмитентом полученных документов и их оплата (при выполнении всех условий аккредитива). 8. Выдача банком-эмитентом оплаченных документов приказодателю аккредитива. 9. Зачисление авизующим банком экспортной выручки бенефициару.

Основные виды аккредитива:

1.Безотзывной - аккредитив не может быть аннулирован без согласия банка-эмитента, подтверждающего банка и бенефициара (экспортера).

2.Отзывной - аккредитив может быть аннулирован. Все аккредитивы должны ясно указывать, являются ли они отзывными или безотзывными. При отсутствии такого указания аккредитив считается безотзывным. В практике чаще всего используются безотзывные аккредитивы;

3.Подтвержденный - с дополнительной гарантией платежа со стороны третьего банка, не являющегося банком-эмитентом.

Подтвержденный аккредитив используется в тех случаях, когда существует политический, экономический риск страны импортера и риск неплатежеспособности банка-импортера;

4.Неподтвержденный - без дополнительной гарантии платежа.

5.Переводной (трансферабельный) - аккредитив с возможностью его использования полностью или частично другими лицами (вторыми бенефициарами). Переводной аккредитив позволяет торговому посреднику передать свое право на получение средств с аккредитива клиента какому-либо поставщику и тем самым позволяет ему оформлять сделки с ограниченным использованием собственных средств;

6.В зависимости от наличия валютного покрытия могут быть покрытые, при котором банк-эмитент переводит валюту в сумме аккредитива исполняющему банку на срок действия своих обязательств с условием возможного использования этих денег для выплат по аккредитиву.

7.Непокрытые, при котором банк-эмитент переводит валюту в сумме аккредитива исполняющему банку после получения полного комплекта документов предусмотренных по аккредитиву.

8.Револьверный (возобновляемый) - открывается на часть стоимости контракта и постоянно возобновляется против комплекта документов. Револьверный аккредитив используется в случаях частичной поставки товара в течение определенного срока, с последующей его оплатой за каждую партию.

9.Невозобновляемый – это аккредитив, который прекращается с его исполнением.

В зависимости от способа платежа различают следующие виды аккредитива:

1.Аккредитив с платежом по предъявлении. Расчеты с бенефициаром производятся непосредственно после предоставления предписанных документов, если соблюдены условия аккредитива.

2.Аккредитив, предусматривающий акцепт тратт бенефициара. Бенефициар имеет право после выполнения всех условий по аккредитиву выставить тратту (переводной вексель) на покупателя для акцепта (согласие оплатить). Вместо платежа происходит акцепт тратты.

Возможно получение суммы за вычетом учетного процента (дисконта) по переводному векселю после подачи документов в свой банк.

3.Аккредитив с отсрочкой платежа. Бенефициар получает платеж не при подаче документов, а в более поздний срок, предусмотренный в аккредитиве.

4.Аккредитив с "красной оговоркой". Продавец может потребовать от банка-корреспондента аванс на обговоренную сумму. Аванс может предназначаться для финансирования производства или приобретения товара, поставляемого по аккредитиву. Аванс выплачивается под квитанцию и письменное обязательство бенефициара представить в срок отгрузочные документы.

5.Аккредитив "стенд бай" (резервный аккредитив). Использование в качестве инструмента, имеющего сходство с гарантией.

Порядок расчетов по аккредитиву в законодательстве Российской Федерации в настоящее время определяется Гражданским кодексом Российской Федерации (глава 46 § 3«Расчеты по аккредитиву»). В сфере внешней торговли расчеты по аккредитивам осуществляются также в соответствии с инструкцией Внешторгбанка СССР №1 от 25 декабря 1985 г. «О порядке совершения банковских операций по международным расчетам».

В международной торговле выработаны и широко используются Унифицированные правила и обычаи для документарных аккредитивов (редакция 1993 года), публикация Международной торговой палаты № 500, которые явились результатом многолетних усилий по систематизации международной торговой и банковской практики. Указанные Правила представляют собой частную (неофициальную) кодификацию и, в определенной мере, унификацию сложившихся на практике обычаев делового оборота. Несмотря на то, что аккредитив достаточно надёжная форма международных расчётов, у него существуют недостатки. Использование в расчетах аккредитива наиболее выгодно экспортеру, который получает безусловную гарантию платежа до начала отгрузки товара. При этом получение платежа по аккредитиву (при условии выполнения экспортером условий аккредитива и представления в банк указанных в нем документов) не связано с согласием покупателя на оплату.

Однако для экспортеров аккредитив является наиболее сложной формой расчетов:

получение платежа с аккредитива связано с точным соблюдением его условий, правильным оформлением и своевременным представлением в банк документов, указанных в аккредитиве.

Контролируя соблюдение условий аккредитива и представленные документы, банки защищают интересы покупателя, действуя на основе его инструкций.

Недостатком аккредитивной формы расчетов является сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками.

Дата добавления: 2015-02-19; просмотров: 3589;