Инкассовая форма расчетов

Одной из наиболее сбалансированных форм расчетов, как для покупателя, так и для поставщика будут расчеты по инкассо.

Документарное инкассо, или инкассо товарных документов, представляет собой поручение экспортёра своему банку получить с импортёра сумму платежа по контракту против передачи товарных и других документов и зачислить выручку на его счёт. Инкассо используется в расчетах как при условиях платежа наличными, так и с использованием коммерческого кредита.

При инкассовых операциях банки и их клиенты руководствуются Унифицированными правилами по инкассо (Публикация Международной торговой палаты №522, вступили в силу в новой редакции 1 января 1996 года). Унифицированные правила по инкассо — основной международный нормативный документ, регулирующий эту форму расчетов.

Унифицированные правила определяют виды инкассо, порядок предоставления документов к платежу и совершения платежа, акцепта, порядок извещения о совершении платежа, акцепта или о неплатеже (неакцепте), определяют обязанности и ответственность сторон, дают единообразное толкование различных терминов и решают другие вопросы.

Согласно Унифицированным правилам, инкассо — это операция, осуществляемая банками на основе полученных инструкций с документами в целях:

o получения акцепта и/или платежа;

o выдачи коммерческих документов против акцепта и/или платежа;

o выдачи документов на других условиях.

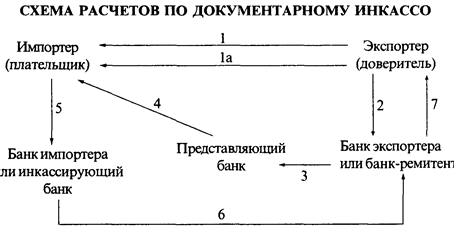

Инкассовые операции осуществляются банками на основе полученных от экспортера инструкций. В инкассовой форме расчетов участвуют: 1) доверитель — клиент, поручающий инкассовую операцию своему банку; 2) банк-ремитент, которому доверитель поручает операцию по инкассированию; 3) инкассирующий банк, получающий валютные средства; 4) представляющий банк, делающий представление документов импортеру-плательщику; 5) плательщик.

1 Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар (1а). 2. Экспортер направляет своему банку инкассовое поручение и коммерческие документы 3. Банк экспортера пересылает инкассовое поручение и коммерческие документы представляющему банку (или банку импортера). 4. Представляющий банк предъявляет эти документы импортеру. 5. Импортер производит оплату документов инкассирующему (или своему) банку 6 Инкассирующий банк переводи! платеж банку-ремитенту (или банку экспортера). 7 Банк-ремитент зачисляет переведенную сумму на счет экспортера.

В зависимости от видов документов, с которыми производится инкассоваяоперация, различают два вида инкассо:

o чистое инкассо, то есть инкассо финансовых документов, к которым относятся чеки, екселя, платежные расписки и другие документы, используемые для получения платежа еньгами;

o документарное инкассо, то есть инкассо коммерческих документов, которые могут опровождаться или не сопровождаться финансовыми документами.

Банк обрабатывает финансовые и, если требуется, коммерческие документы только на сновании полученных указаний. Если два или более банков участвуют в одном и том же инкассо один в своей стране и один за рубежом), указания, выдаваемые банкам, могут исходить от кспортера или другого банка, действующего от имени экспортера. Эти указания к действию звестны как "инкассовые поручения". Именно в них устанавливается, какое требуется инкассо: чистое или документарное.

Если иностранный покупатель отказывается платить или акцептовать переводной вексель, не выполняет требований экспортера, то банк, имеющий контроль над товарами, может дать распоряжение о складировании товара, а затем о его реализации или повторной отгрузке согласно указаниям экспортера.

Контроль над товарами может быть сохранен только посредством документарного инкассо, поскольку банк обрабатывает коммерческие документы. При чистом инкассо экспортер будет доставлять коммерческие документы непосредственно иностранному покупателю, передавая ему контроль над товарами и не настаивая на платеже или акцепте векселя в качестве предварительного условия. Поэтому экспортер должен доверять покупателю.

Инкассовая форма расчетов с точки зрения экспортера имеет определенные достоинства и недостатки. В определенной степени она более выгодна импортеру, поскольку банки защищают его право на товар до момента оплаты документов или акцепта тратт (если, конечно, экспортер не дал инструкций о выдаче документов без оплаты). Право на товар импортеру дают товарораспорядительные документы, во владение которыми он вступает после их оплаты (акцепта тратт).

Документы, получаемые импортером для проверки, остаются в распоряжении банка вплоть до момента их оплаты (акцепта тратт) и в случае неуплаты возвращаются банку с указанием причин неуплаты (неакцепта). Однако это преимущество не всегда может быть реализовано. Так, импортер может получить товар (например, по одному из оригиналов коносамента, высланному экспортером капитанской почтой) к моменту представления ему документов. В этом случае повышается риск необоснованной задержки платежа покупателем, отказа от оплаты товара и т. д.

Инкассовая форма расчетов выгодна импортерам и потому, что подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции относительно невелики.

Расчеты в форме инкассо позволяют банкам контролировать своевременность получения платежа, однако банки, как правило, не имеют рычагов реального воздействия на импортера с целью ускорить оплату (акцепт) документов.

Основные недостатки инкассовой формы расчетов:

o · длительность "пробега" документов через банки и соответственно периода их оплаты (акцепта) — от нескольких недель до месяца и более;

o · импортер может отказаться от оплаты представленных документов или не иметь разрешения на перевод валюты за рубеж. В этом случае экспортер понесет расходы, связанные с хранением груза, продажей его третьему лицу или транспортировкой обратно в свою страну.

В этой связи в расчетах по инкассо могут использоваться различные способы ускорения и дополнительного обеспечения платежей.

Дата добавления: 2015-02-19; просмотров: 1936;