12 страница

Штриховое кодирование грузовых отправок и единиц хранения позволяет получить следующие логистические преимущества:

1) однозначную идентификацию пакетов, паллетов, контейнеров и других грузовых единиц на всем протяжении логистических цепей (каналов, сетей);

2) возможность использования первоначально нанесенной этикетки всеми участниками логистического процесса (ЗЛС, логистическими посредниками);

3) оперативный и достоверный ввод информации с помощью сканирующих устройств в компьютерные сети ЛИС;

4) снижение логистических издержек и времени обработки информации о грузопотоках.

Тема 12. Логистическое администрирование

12.1. Логистическое администрирование: сущность и задачи

Администрирование ЛС можно определить как комплекс управленческих функций и процедур, осуществляемых персоналом логистического менеджмента фирмы (преимущественно с применением информационно-компьютерных технологий) для реализации стратегических, тактических и оперативных целей ЛС.

Функции логистического администрирования сводятся к размещению и отслеживанию ресурсов, необходимых для выполнения предназначения логистики. Сложность логистического администрирования обусловлена широкой географией логистических операций, которые простираются на многие временные пояса и охватывают многие аспекты деятельности фирм.

В комплекс основных функций администрирования ЛС входят:

- планирование (стратегическое, тактическое, оперативное);

- организация;

- регулирование (принятие решений);

- координация (межфункциональная и межорганизационная);

- анализ;

- аудит (внутренний и внешний);

- контроллинг;

- ценообразование (бюджетирование).

Указанные функции администрирования представляют собой набор стратегических, тактических и операционных решений, между которыми существует системная взаимосвязь, что учитывается при разработке и совершенствовании ЛС. Процесс построения эффективной ЛС компании представляет определенную последовательность этапов:

1) разработка логистической стратегии;

2) конфигурирование ЛС;

3) идентификация ключевых логистических бизнес-процессов;

4) разработка организационной структуры службы логистики;

5) разработка системы контроллинга;

6) выбор информационной поддержки логистики.

Логистическое администрирование начинается с четкого обозначения стратегических целей и принятия политики непрерывного совершенствования, при этом разработка логистической стратегии и миссии должна учитывать конкретную степень развития логистики внутри и вне компании, базирующуюся на применяемых передовыми фирмами логистических концепциях и технологиях. Первейшее требование, которому должна отвечать организация, заключается в постоянном улучшении всеобъемлющей системы оценки результатов деятельности, в частности используя систему сбалансированных показателей.

Логистическую концепцию для организаций бизнеса можно трактовать как основную точку зрения (руководящую идею) на логистику как на платформу поддержки бизнеса и инструментарий оптимизации ресурсов фирмы при управлении товарно-материальными потоками, связанной с информацией и сервисом.

В последние годы укоренилась и активно распространяется новая логистическая концепция, которую большинство исследователей называет интегральной, или концепцией интегрированной логистики. Ее сущность заключается в рассмотрении логистики как некоего синтетического инструмента менеджмента, интегрированного материальным потоком для достижения целей бизнеса. Такая концепция отражает новое понимание бизнеса, где отдельные фирмы, организации, системы рассматриваются как некие центры логистической деятельности в цепи поставок, прямо или косвенно связанные в едином интегральном процессе управления основными и сопутствующими потоками для наиболее полного и качественного удовлетворения клиентуры в соответствии с их специфическими потребностями и целями бизнеса.

В концепции интегрированной логистики особое значение приобретает процесс согласования между различными объектными областями логистики (логистика снабжения, логистика производства и логистика распределения) в отношении общих издержек, сервиса доставки и гибкости.

12.2. Логистические стратегии

Стратегия организации – это генеральный план действий, определяющий приоритеты стратегических задач, ресурсы и последовательность шагов по достижению стратегических целей. Главная задача стратегии состоит в том, чтобы перевести организацию из ее настоящего состояния в желаемое руководством будущее состояние.

В теории и практике менеджмента «стратегия» определяется как набор правил, которыми руководствуется организация при принятии управленческих решений. Вместе с тем стратегию рассматривают и как общий комплексный план, обеспечивающий осуществление миссии и достижение хозяйственных целей организации. Стратегия определяет цели и основные пути их достижения так, что организация получает единое направление действий. Таким образом, стратегия определяет границы возможных действий организации и принимаемых управленческих решений.

Логистическая стратегия - это долгосрочное направление развития логистики, касающееся форм и средств ее реализации в фирме, межфункциональной и межорганизационной координации и интеграции, сформулированное высшим менеджментом компании в соответствии с корпоративными целями.

Назначение логистической стратегии – поддержка корпоративной стратегии компании при управлении основными и сопутствующими потоками с оптимальными затратами ресурсов.

Следовательно, логистическая стратегия должна разрабатываться в соответствии с корпоративной стратегией фирмы и следовать в русле ее миссии,

Фокус логистической стратегии может быть нацелен на:

1) снижение общих операционных логистических затрат и поддержание баланса «затраты/сервис» ;

2) минимизации инвестиций в логистическую инфраструктуру и увеличение ее производительности;

3) повышение качества логистического сервиса;

4) аутсорсинг логистической деятельности.

Стратегия минимизации общих логистических издержек может быть реализована по следующей схеме.

1. Сокращение операционных логистических издержек в отдельных логистических функциях.

2. Оптимизация уровня запасов в логистической системе.

3. Выбор оптимальных вариантов «складирование — транспортировка».

4. Оптимизация решений в отдельных функциональных областях и/или логистических функциях по критерию минимума логистических издержек.

5. Использование логистических провайдеров и т.п.

В ряде случаев стратегия минимизации общих логистических издержек может быть трансформирована в стратегию максимизации отношения: уровень качества сервиса/общие логистические издержки. В общем случае, чем выше требования потребителей к уровню качества логистического сервиса, тем выше должны быть издержки, обеспечивающие этот уровень.

Стратегия улучшения качества логистического сервиса предполагает повышение качества выполнения логистических операций и функций, логистическую поддержку предпродажного и послепродажного сервиса, логистический сервис с добавленной стоимостью, использование логистических технологий поддержки функционального жизненного цикла продукта, создание системы управления качеством логистического сервиса, использование процедуры бенчмаркинга и т.п.

Поэтому естественным ограничением (задаваемым корпоративной стратегией) при использовании стратегии минимизации общих логистических издержек является ограничение на базовый уровень качества потребительского сервиса.

В данном случае сдерживающим фактором для осуществления всех возможностей стратегии улучшения качества являются логистические издержки, которые, очевидно, растут при использовании новых технологий повышения качества логистического сервиса.

Среди способов реализации стратегии минимизации инвестиций в логистическую инфраструктуру можно назвать такие, как оптимизация конфигурации ЛС; прямая доставка товаров потребителям (минуя складирование); использование складов общего пользования; привлечение логистических посредников к транспортировке, складированию, грузопереработке; осуществление логистической технологии «точно в срок»; оптимизация дислокации объектов логистической инфраструктуры и др.

И наконец, последняя из общепринятых логистических стратегий носит название «стратегия логистического аутсорсинга»; для ее успешной реализации компании следует обратить внимание на ряд ключевых вопросов, таких, как:

- определение ключевых компетенций и сосредоточение на них ресурсов компании;

- оптимизация выбора источников внешних ресурсов;

- выявление критериев выбора поставщиков логистических услуг;

- использование инвестиций и инноваций поставщиков;

- оптимизация сервиса логистических посредников и закрепляемых за ними функций.

Разработка логистической стратегии предполагает интегрирование восьми ключевых элементов: 1) обслуживания потребителей; 2) проектирования цепей поставок; 3) стратегии формирования сети; 4) проектирования склада и его операций; 5) управления транспортировкой; 6) материального менеджмента; 7) информационных технологий; 8) управления организацией и изменениями (рис. 12.1).

Рис. 12.1. Логистическая стратегия охватывает восемь ключевых областей

Для разработки стратегического плана логистики требуется:

1. Полное понимание и оценка стратегий корпорации и планов маркетинга, что необходимо для выдачи обоснованных рекомендаций по стратегическому планированию и переходу к системе логистики, позволяющей сбалансировать затраты и эффективность обслуживания.

2. Изучение особенностей обслуживания потребителей, чтобы определить, какие элементы являются ключевыми, как измеряются параметры обслуживания, какие ожидаются уровни показателей функционирования и как показатели компании выглядят в сравнении с аналогичными показателями конкретных конкурентов.

3. Определение общих затрат, связанных с альтернативными логистическими системами, с целью выбрать сеть с наименьшими затратами, удовлетворяющую общим требованиям корпорации, маркетинга и потребителей.

12.3. Контроллинг в логистических системах

Логистическая система способствует созданию эффективного управления организацией, которое обладает некоторыми характерными чертами независимо от масштабов проблемы или управляемого процесса, как-то:

- существование стратегических целей организации;

- разработка тактических целей, подчиненных достижению стратегических целей;

- правильный выбор единиц измерения, приближающий к конкретным целям (например, эффективность использования ресурсов или время);

- определение нормы или контрольных цифр в выбранных единицах (например, срока выполнения заказа или суммарной трудоемкости в нормо-часах выполнения заказа);

- сравнение информации об управляемом процессе со стандартами, нормами или контрольными цифрами;

- принятие решения или корректирующих воздействий по результатам сравнения;

- контроль результатов управляющих воздействий.

В решении задачи построения эффективной ЛС компании важная роль принадлежит контроллингу. Иерархия построения ЛС предполагает использование стратегического и оперативного контроллинга. Цель стратегического контроллинга – оценка и корректировка стратегических факторов успеха, разработка альтернативных логистических стратегий с учетом конъюнктуры рынка и т.п. Оперативный контроллинг предполагает создание и поддержание запланированного уровня эффективности логистических бизнес-процессов, контроль достижения текущих целей логистической стратегии, помощь логистическому менеджменту в оказании оперативных регулирующих воздействий.

Контроллинг логистики объединяет учет, планирование, регулирование, информационную поддержку логистических бизнес-процессов в единую систему. Он нацелен на устранение узких мест в функционировании логистики компании, на достижение положительных результатов бизнеса в аспектах логистической стратегии при использовании в качестве основного инструмента анализа и регулирования деятельности компании сбалансированной системы показателей (ССП) и ее эффективности (системы KPI).

В системе контроллинга важная роль отводится учету затрат ресурсов, приходящихся на логистические операции. Обычно применяется система управленческого учета, которая дополняет и развивает бухгалтерский учет компании.

В основе системы контроллинга лежит база данных логистических операций. Эти операции реализуются в основном на нижних (операционных) уровнях менеджмента в соответствующих функциональных подразделениях компании и ее партнеров. В большинстве случаев целесообразность выделения логистической операции должна диктоваться практической возможностью (и необходимостью) учета затрат ресурсов (материальных, финансовых, трудовых, информационных и т.п.) на ее выполнение. Кроме того, степень детализации логистического процесса до отдельной операции зависит от возможностей внутрифирменной системы учета (финансовой, бухгалтерской, системы документооборота) и КИС.

Эффективность планирования и принятия решений в ЛС во многом определяется правильно построенной корпоративной базой данных о логистических операциях, являющейся частью общей базы данных КИС. При этом на каждую логистическую операцию должны быть отнесены затраты финансовых ресурсов, времени и трудоемкости, что является основанием для нормирования затрат ресурсов в компании и позволяет эффективно контролировать показатели логистического плана (KPI).

Таким образом, правильно построенная логистика способствует повышению организационно-экономической устойчивости фирмы на рынке за счет логистической координации, позволяющей устранить конфликты между функциональными подразделениями компании и обеспечить интегрированное взаимодействие с партнерами по бизнесу. Потенциал логистики позволяет реализовать целевые установки фирмы в рамках ее миссии, являясь стратегическим фактором в условиях усиления конкуренции.

Системы контроллинга в логистике включает:

- разработку и внедрение сбалансированной системы показателей;

- реализацию процедуры бенчмаркинга – установление стандартов KPI

- генерирование отчетных форм

- внедрение системы мониторинга и информационной поддержки – анализ разрывов KPI и регулирование

- систему поддержки принятия решений.

Внедрение идеологии контроллинга на основе ССП – это не просто создание системы измерителей. ССП организует действия компании на пути к стратегическим целям логистики.

Типовая процедура реализации контроллинга на основе ССП включает следующие основные этапы:

1. Формализация цели логистической стратегии.

2. Определение основных измерителей эффективности логистики; распределение цели по измерителям.

3. Определение задач, решаемых для достижения целей, и распределение их по логистическим бизнес-процессам.

4. Установление причинно-следственных связей и факторов влияния, связывающих цели и задачи, идентифицируемые на этапе моделирования логистических бизнес-процессов.

5. Определение методов и алгоритмов расчета системы показателей (KPI) оценки эффективности логистических бизнес-процессов по всем группам измерителей.

6. Разработка программы (инициативы) действий по достижению целей и задач логистики; согласование их с топ-менеджерами

компании.

7. Интегрирование ССП логистики в систему контроллинга на основе создания отчетных форм и информационной поддержки.

8. Внедрение ССП для оценки эффективности логистических бизнес-процессов; организация непрерывного мониторинга в информационной системе компании.

9. Пересмотр состава и стандартов KPI в зависимости от влияния внешней среды и действий конкурентов.

Все большее число работающих на российском рынке компаний, как отечественных, так и с долевым участием иностранного капитала, признают логистику и SCM основными источниками (ресурсами) повышения эффективности и конкурентоспособности. При этом одной из актуальных задач становится оценка вклада логистики в конечные результаты бизнеса компании. Очевидно, что логистическая деятельность добавляет стоимость в цепи поставок. Поэтому многие высшие руководители компаний рассматривают логистику как Центр затрат (Costs-центр). Если операционные затраты на логистику достигают больших величин, становится понятным стремление топ-менеджмента фирмы минимизировать затраты на логистическую деятельность при ограничениях на базовый уровень качества реализуемых ею услуг.

12.4.Сбалансированная система показателей логистики

Общие положения ССП. Менеджмент очень многих компаний крайне недоволен системой внутрифирменной отчетности. Как правило, управленческая информация предоставляется системой оперативного контроллинга. Такая информация должна поступать руководству в агрегированном виде и использоваться для принятия решений. Однако зачастую такая информация, поступающая из системы внутреннего учета, слишком обширна, нечитабельная и не привязана к конкретному управленческому решению. На ключевой вопрос менеджмента: «Насколько далеко мы продвинулись в процессе реализации нашей стратегии?» – система отчетности давала исключительно финансовые ответы – тенденции изменения рентабельности, выручки, затрат, рынка.

В этих условиях концепция сбалансированной системы показателей (Balanced Scorecard, BSC), разработанная в начале 90-х годов XX в. командой исследователей Гарвардской бизнес-школы под управлением профессора Роберта Каплана, является одним из инструментов конкретизации, представления и реализации стратегии. Сбалансированная система показателей была разработана авторами с целью устранить недостатки классических систем показателей: «Мы просто хотели решить одну из проблем измерения эффективности работы – почему использование только финансовых индикаторов не позволяет оценить вклад тех или иных процессов в максимизацию стоимости современной компании? Чего мы не ожидали, так это того, что система станет решением гораздо большей проблемы: неспособности организаций внедрять новые стратегии и двигаться в новых направлениях».

Одной из задач сбалансированной системы показателей является перевод миссии и общей стратегии компании в систему четко поставленных целей и задач, а также показателей, определяющих степень их достижения, в рамках четырех основных составляющих: финансов, клиентов, внутренних бизнес-процессов, обучения и роста.

Стратегические цели разрабатываются на основе имеющегося видения и стратегии и имеют статус решающих и ключевых целей компании. Чтобы спланировать и обеспечить процесс реализации целей, для каждой из них разрабатываются соответствующие финансовые и нефинансовые показатели, по которым, в свою очередь, определяются целевые и фактические значения. Достижение разработанных целей призвана обеспечить реализация стратегических мероприятий. По каждому стратегическому мероприятию определяются сроки его реализации, бюджет и четкая ответственность. Поскольку сбалансированная система показателей призвана обеспечить преобразование видения и стратегии в пакет конкретных стратегических мероприятий, Каплан и Нортон ввели понятие «перевода стратегии в действия» (Translating Strategy to Action!).

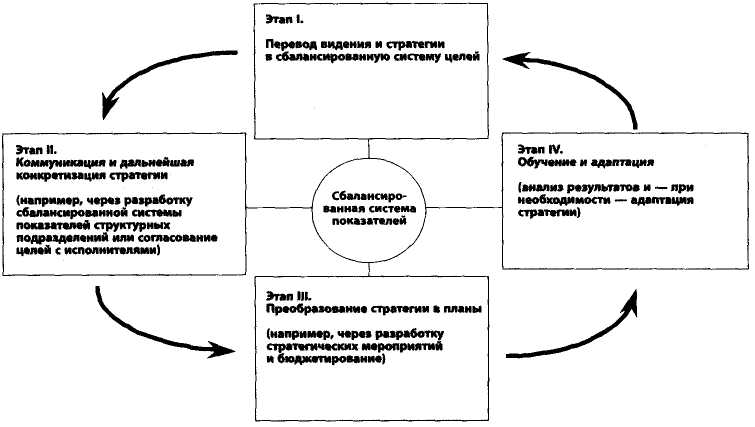

В этом процессе «перевода стратегии в действия» можно выделить четыре основных этапа (рис. 12.3).

Рис. 12.3. Система стратегического управления

Первый этап – «перевод видения» – призван помочь менеджменту идентифицировать правильную стратегию и перевести эту стратегию в ту модель, которая позволяет реализовать выбранную стратегию, т. е. в модель сбалансированной системы показателей. На втором этапе – «коммуникация и дальнейшая конкретизация стратегии» – стратегия передается на нижние уровни организационной иерархии, где подвергается дополнительному уточнению. При этом цели подразделений и цели сотрудников выводятся из разработанной стратегии. Крайне важно, чтобы понимание стратегии и своего вклада в ее реализацию было у каждого сотрудника, который участвует в достижении стратегических целей организации. На третьем этапе – «составление бизнес-планов» — с помощью сбалансированной системы показателей происходит распределение организационных ресурсов, с ориентацией на выработанную стратегию. Четвертый этап – «обучение и адаптация» – посвящен анализу и переосмыслению достигнутых результатов. Благодаря такому подходу становится возможным процесс стратегического обучения, выходящий за рамки рассмотрения только финансовых целей и показателей.

В сбалансированной системе показателей стратегические цели, измеряющие их индикаторы, целевые значения индикаторов и стратегические мероприятия взаимосвязаны. В BSC стратегические цели увязываются между собой причинно-следственной цепочкой в форме так называемых «стратегических карт» (Strategy Maps). Термином «стратегическая карта» Каплан и Нортон предложили называть причинно-следственные связи между отдельными элементами стратегии организации (Kaplan/Norton, 2004). На основе обобщения эмпирического опыта разработчики сбалансированной системы показателей предложили сначала оперировать четырьмя основными перспективами – «Финансы», «Клиенты», «Внутренние бизнес-процессы» и «Обучение и рост». Причинно-следственные цепочки графически отражают логику стратегии – как реализация одной стратегической цели будет способствовать достижению других стратегических целей в сбалансированной системе целей. Идентификация и отображение стратегических взаимосвязей между отдельными целями – важнейшие элементы сбалансированной системы показателей. Только наличие взаимосвязей между отдельными стратегическими целями позволяет полностью описать стратегию.

Если к внедрению сбалансированной системы показателей подойти правильно, она может стать основной управленческой системой в будущем. Эта система является двигателем, с помощью которого в компании налаживается планирование целей, их согласование и достижение.

Советы по внедрению системы отчетности на основе сбалансированной системы показателей.

1. Отчетность на основе сбалансированной системы показателей должна быть интегрирована в существующую систему отчетности.

2. Менеджеры должны добровольно использовать BSC и принимать участие в реализации стратегии.

3. Отчеты должны ориентироваться на существующую систему управления в компании.

4. В отчетах не должно содержаться слишком много информации.

5. Сбор и обработка информации может поддерживаться современными информационными технологиями с учетом потребности руководства.

6. Базовые и целевые значения отдельных показателей должны быть представлены в динамике (за несколько периодов).

7. Ответственность за составление отчетов, основанных на сбалансированной системе показателей, а также сбор и обработку исходной информации следует четко прописать. Это позволяет обеспечить возможность быстрого получения исходной информации и ее анализ.

Сбалансированная система показателей логистики. Как было сказано выше, сегодня одних финансовых показателей уже недостаточно для описания эффективности предприятия, но и отдельных его бизнес-процессов, в том числе и процесса создания логистикой добавленной стоимости в цепи поставок, так как они не могут в полной мере отразить этот процесс.

ССП оценки эффективности деятельности логистики конкретной компании должна быть направлена прежде всего на увязку показателей в денежном выражении с операционными измерителями таких аспектов деятельности логистики фирмы, как удовлетворенность внутренних и внешних потребителей, внутрифирменная операционная деятельность логистики, инновационная активность, меры по улучшению финансовых результатов.

Таким образом, она призвана дать ответы на четыре важнейших для компании вопроса:

1) как оценивают логистику внутренние и внешние клиенты (аспект клиента);

2) какие процессы могут обеспечить реализацию логистической стратегии (внутрифирменный аспект);

3) каким образом можно добиться дальнейшего улучшения положения (аспект инноваций и обучения);

4) как оценивают деятельность логистики хозяева (акционеры) и топ-менеджмент фирмы (финансовый аспект).

Ответы на эти вопросы зависят от постановки целей логистической стратегии фирмы, которые «выводятся» из ее корпоративной стратегии, а затем «переводятся» в показатели системы управления. Преимущество разработки ССП логистики в том и состоит, что можно «измерить» состоятельность логистической стратегии компании.

В ССП необходимо различать показатели, которые измеряют достигнутые результаты, и показатели, которые отражают логистические процессы, способствующие получению этих результатов. Обе категории показателей должны быть увязаны между собой, так как для достижения финансовых результатов верхнего уровня (например, определенного уровня возврата на капитал, вложенный в логистическую инфраструктуру) нужно, например, добиться высокой производительности складского оборудования и транспортных средств.

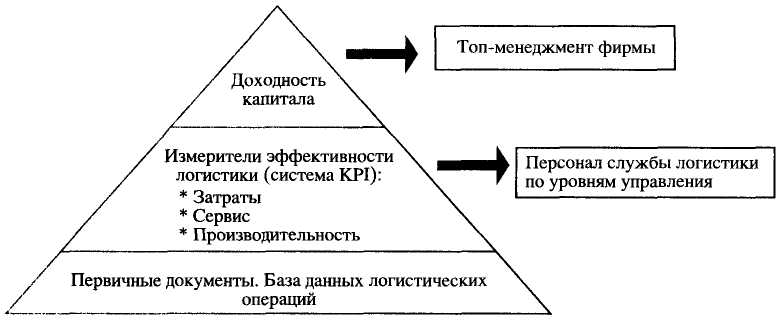

Процесс построения ССП логистики приведен на рис. 12.4.

Рис. 12.4. Иерархия построения ССП логистики

Внедрение ССП логистики дает возможность:

а) получать стабильную прибыль и оптимизировать добавленную стоимость в цепи поставок;

б) повышать капитализацию компании;

в) достигать лояльности клиентов, способности компании обеспечить их удержание;

г) обеспечивать высокую производительность элементов логистической инфраструктуры и отлаженность бизнес-процессов логистики;

д) приобретать опережающие конкурентные преимущества за счет высокоэффективной логистической системы компании;

е) развивать высококвалифицированный кадровый состав службы логистики;

ж) гибко реагировать в цепях поставок на внешние и внутренние «возмущения».

По существу, ССП логистики становится единым стержнем, объединяющим жизненно важные логистические операции компании. Трансформация стратегических целей через промежуточные параметры (нормативы и стандарты бизнес-процессов) позволяет решить основную проблему организации эффективной логистики фирмы – интеграцию стратегического и оперативного уровней управления.

Первоочередной задачей ССП логистики является построение системы критических факторов успеха и ключевых показателей KPI, необходимых и достаточных для оценки эффективности логистики.

Критические факторы успеха – это те мероприятия по реализации стратегии, конкурентные возможности, результаты деятельности, которые каждая компания должна обеспечивать (или стремиться к этому), чтобы быть конкурентоспособной.

Критические факторы – это те движущие силы, которым фирма должна уделять особое внимание, так как они определяют успех (или провал) компании на рынке, ее конкурентные возможности, непосредственно влияющие на ее прибыльность.

Для оценки степени реализации факторов успеха имеет смысл установить целевые значения показателей, которые количественно оценивают эти факторы. Система показателей служит своего рода системой координат, в которой ставится задача в виде набора целевых значений показателей, а план действий выглядит, как траектория движения к ориентиру, развернутая во времени. Целевые показатели – это своеобразные эталоны, к которым следует стремиться. Достижение этих значений периодически отслеживается и учитывается при принятии решений по корректировке планов.

Каждому из критических факторов успеха соответствуют ключевые показатели деятельности, имеющие измеряемое выражение (рис. 12.2).

Таблица 12.2

Атрибуты оценки функционирования логистики и базовые KPI

| Атрибуты функционирования логистики | Определение атрибутов функционирования | Показатели KPI (основные) |

| Надежность доставки в цепи поставок | Функционирование цепи поставок при доставке: правильный продукт – в нужное место – в заданное время – в требуемом состоянии и упаковке – заданного качества и количества – с правильно оформленными документами нужному потребителю | Выполнение графиков доставки |

| Коэффициент удовлетворенности клиентов | ||

| Удовлетворение клиента с позиций «совершенного заказа» | ||

| Быстрота реакции цепи поставок | Скорость, с которой логистика доставляет товары потребителям | Время исполнения заказа |

| Длительности отдельных логистических циклов | ||

| Производительность /ресурсоотдача логистической инфраструктуры | Способность элементов транспортной, складской и информационной инфраструктуры логистики обеспечивать потребности клиентов и конкурентные преимущества | Производительность складского подъемно-транспортного и технологического оборудования |

| Производительность транспортных средств | ||

| Производительность/ пропускная способность информационной системы | ||

| Затраты в цепи поставок | Затраты, связанные с логистическими операциями в цепи поставок | Общие затраты в объеме продаж товаров |

| Общие затраты на управление цепью поставок | ||

| Ресурсоотдача с позиций добавленной стоимости | ||

| Затраты на управление возвратами / отходами | ||

| Эффективность управления логистическими активами в цепи поставок | Эффективность логистики в управлении активами для удовлетворения спроса (включает управление всеми активами: основным капиталом, вложенным в логистическую инфраструктуру, и оборотным капиталом) | Время цикла оборота денежных средств |

| Запасы (в днях поставки) | ||

| Количество оборотов активов |

Приведенные показатели позволяют отслеживать ход реализации стратегии и корректировать ее в соответствии с изменяющимися условиями, а также обеспечивают основу для планирования и оценки исполнения бюджета и деятельности каждого сотрудника.

Дата добавления: 2015-02-16; просмотров: 3255;