ЭЛЕКТРОСТАТИКА. Далі зосередимо увагу на характеристиці форм фінансової звітності, а саме:

Далі зосередимо увагу на характеристиці форм фінансової звітності, а саме:

формі № 1 «Баланс (Звіт про фінансовий стан)»;

формі № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»;

формі № 3 «Звіт про рух грошових коштів (за прямим методом)» або форма № 3-н «Звіт про рух грошових коштів (за непрямим методом)»;

формі №4 «Звіт про власний капітал»;

формі № 5 «Примітки до річної фінансової звітності»;

формі № 6 «Додаток до Приміток до річної фінансової звітності «Інформація за сегментами».

Розглянемо особливості кожної з форм більш детально. Баланс (Звіт про фінансовий стан) за формою № 1 наведено в додатку до НП(С)БО 1. У Балансі підприємства відображають інформацію про активи, зобов’язання та власний капітал на звітну дату. Інакше кажучи, Баланс відображає фінансовий стан підприємства на останній день звітного періоду. Відповідно до пп. 2.3 – 2.6 Методичних рекомендацій щодо заповнення форм фінансової звітності при складанні Балансу враховуються такі моменти як [10]:

активи відображають у Балансі за умови, якщо їх оцінка може бути достовірно визначена та очікується отримання в майбутньому економічних вигод, пов’язаних з їх використанням;

витрати на придбання і створення активу, який не може бути відображено в Балансі, включають до складу витрат звітного періоду; зобов’язання відображають у Балансі, якщо їх оцінку може бути достовірно визначено та існує імовірність зменшення економічних вигод у майбутньому в результаті їх погашення; власний капітал відображають у Балансі одночасно з відображенням активів або зобов’язань, що спричинюють його зміну. Форма Балансу складається з двох частин: активу, в якому відображаються відомості про активи підприємства в розрізі їх видів, та пасиву, в якому наводять інформацію про зобов’язання і власний капітал. Підсумок активів Балансу повинен дорівнювати пасиву (сумі зобов’язань та власного капіталу) [17].

Актив містить три розділи:

І. Необоротні активи.

ІІ. Оборотні активи.

ІІІ. Необоротні активи, утримувані для продажу, та групи вибуття.

Пасив, у свою чергу, має чотири обов’язкові розділи й один – додатковий:

І. Власний капітал.

ІІ. Довгострокові зобов’язання і забезпечення.

ІІІ. Поточні зобов’язання і забезпечення.

IV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття.

V. Чиста вартість активів недержавного пенсійного фонду (додатковий розділ Балансу, який наводиться у випадку, коли показники у ньому є суттєвими і мають достовірну оцінку). Ураховуючи те, що баланс підприємства – це віддзеркалення його фінансового стану на конкретний момент часу, що показує залежність підприємства від зовнішніх і позикових джерел фінансування, відносини між постачальниками і покупцями, напрямки інвестиційної діяльності підприємства та джерела його фінансування, розглянемо постатейно порядок його заповнення (Додаток 4).

У Звіті про фінансові результати (Звіті про сукупний дохід) за формою № 2 наводять інформацію про доходи, витрати, прибутки та збитки, а також про сукупний дохід підприємства за звітний період. Так, показники про податок на прибуток, витрати і збитки, собівартість, вирахування з доходу наводяться у дужках. Звіт складається з чотирьох розділів:

І. Фінансові результати.

ІІ. Сукупний дохід.

ІІІ. Елементи операційних витрат.

IV. Розрахунок показників прибутковості акцій.

Згідно з п. 3 розд 1 НП(С)БО 1, сукупний дохід – це зміни у власному капіталі протягом звітного періоду внаслідок господарських операцій та інших подій (за винятком змін капіталу за рахунок операцій із власниками) [7].

Загальна сума сукупного доходу включає:

чистий прибуток/збиток (підсумок розд. І «Фінансові результати»);

дооцінку (уцінку) необоротних активів і фінансових інструментів, накопичені курсові різниці, частку іншого сукупного доходу асоційованих та спільних підприємств й інший сукупний дохід, зменшені на суму податку на прибуток.

Розділ IV «Розрахунок показників прибутковості акцій» заповнюють лише акціонерні товариства, прості акції чи потенційні прості акції яких відкрито продаються та купуються на фондових біржах, в т. ч. товариства, які перебувають у процесі випуску таких акцій [13].

Звіт про рух грошових коштів за формою № 3 (3-н) зобов’язані складати майже всі підприємства, незалежно від того, складають вони звітність за вітчизняними П(С)БО чи МСФЗ. Винятками є лише суб’єкти малого підприємництва й іноземні представництва.

Склад статей Звіту передбачений НП(С)БО 1. Частина таких статей є обов’язковою та завжди заповнюється підприємством, за винятком випадків відсутності відповідної інформації як у поточному, так і в попередньому звітному періоді. Інша частина статей – додаткова. Статті витрачання грошових коштів у Звіті наводиться у дужках. Так форми № 3 та № 3-н передбачають розкриття інформації аналогічного звітного періоду попереднього року одночасно з даними поточного періоду. Законодавством передбачено два способи складання Звіту, які обираються на розсуд підприємства:

за прямим методом (форми № 3);

за непрямим методом (форма № 3-н).

Так, заповнення Звіту за прямим методом передбачає використання даних із дебетових або кредитових оборотів рахунків обліку грошових коштів (30 «Готівка», 31 «Рахунки в банках»), за звітний період у кореспонденції з рахунками бухгалтерського обліку операцій, активів або зобов’язань. Зважаючи на те, що більшість підприємств не веде ретельної аналітики за наведеними рахунками, під час складання звіту за прямим методом можуть виникати певні труднощі насамперед з великою трудомісткістю методу.

Заповнення Звіту за непрямим методом передбачає використання вже готових показників із Балансу та Звіту про фінансові результати. І лише незначна кількість рядків вимагає заповнення шляхом аналізу аналітики за рахунками обліку грошей. Це, з одного боку, дозволяє заощадити час при складанні форми, а з іншого – робить зміст статей Звіту менш зрозумілим із точки зору користувача інформації.

Звіт про власний капітал за формою № 4 відображає інформацію про зміни у складі власного капіталу підприємства протягом звітного періоду. У цьому Звіті відображають джерела поповнення власного капіталу, а також операції, у результаті здійснення яких власний капітал було зменшено. Крім того, структура форми № 4 дозволяє відстежити внутрішнє переміщення власного капіталу, наприклад його зміну, пов’язану з розподілом прибутку підприємства.

Звіт про власний капітал заповнюють на підставі Балансу (Звіту про фінансовий стан) за формою № 1, Звіту про фінансові результати (Звіту про сукупний дохід) за формою № 2, а також даних синтетичного та аналітичного обліку. У графах форми № 4 підприємства наводять лише ті складові власного капіталу, що наведені в розділі І «Власний капітал» пасиву Балансу. Крім того, якщо відсутня інформація для розкриття окремих статей Звіту про власний капітал, такі статті можна не наводити.

Джерелами власного капіталу у Звіті є:

Зареєстрований капітал (графа 3);

Капітал у дооцінках (графа 4);

Додатковий капітал (графа 5);

Резервний капітал (графа 6);

Нерозподілений прибуток/непокритий збиток (графа 7);

Неоплачений капітал (графа 8);

Вилучений капітал (графа 9). Відповідно до п. 5.3 Методичних рекомендацій щодо заповнення форм фінансової звітності для забезпечення порівняльного аналізу інформації до річного Звіту про власний капітал додають Звіт про власний капітал за попередній рік [10].

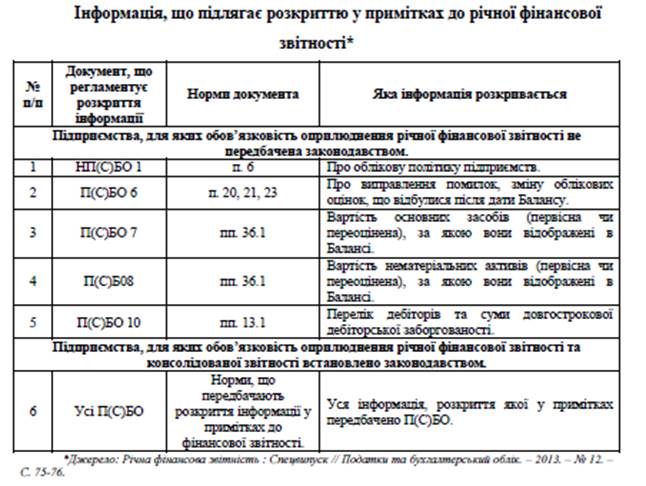

Примітки до річної фінансової звітності за формою № 5 визначають мінімальний перелік інформації, що підлягає розкриттю (розшифруванню) у примітках до фінансової звітності. Причому подання передбачених формою № 5 відомостей не звільняє підприємства від розкриття у примітках до річної фінансової звітності іншої інформації, установленої чинними П(С)БО (див. табл. 2):

Зазначена у табл. 3 інформація наводиться підприємствами в самостійно обраному вигляді: письмове пояснення, таблиця, графік тощо.

У Додатку до Приміток до річної фінансової звітності «Інформація за сегментами» за формою № 6, введеним в дію П(С)БО 29, розкривається інформація про доходи, витрати, фінансові результати, активи та зобов’язання звітних сегментів [9].

Норми П(С)БО 29 поширюються на підприємства, організації та інших юридичних осіб незалежно від форми власності:

які зобов’язані оприлюднювати річну фінансову звітність;

що займають монопольне (домінуюче) становище на ринку продукції (товарів, робіт, послуг);

стосовно продукції (товарів, робіт, послуг) яких до початку звітного року прийнято рішення про державне регулювання цін (у т. ч. підприємства, що здійснюють виробництво, транспортування, постачання теплової енергії та надають послуги централізованого водопостачання та водовідведення).

Зазначені підприємства зобов’язані заповнювати форму № 6 у складі річної фінансової звітності.

Додаток до приміток до річної фінансової звітності за формою № 6 складається з трьох розділів, у кожному з яких наводиться визначена П(С)БО 29 інформація про звітні сегменти.

У розділі I форми № 6 детально розкривається інформація про пріоритетні звітні сегменти підприємства. При цьому як пріоритетний звітний сегмент може бути вибрано будь-який зі звітних сегментів, передбачених П(С)БО 29, а саме:

господарський;

географічний виробничий;

географічний збутовий.

При визначенні виду пріоритетного звітного сегмента враховується організаційна структура підприємства, а результат такого вибору відображається в наказі про облікову політику підприємства [17].

Так, згідно з п. 15 П(С)БО 29, якщо організаційну структуризацію виробничих та інших відокремлених підрозділів підприємства побудовано за видами виготовлюваної продукції (товарів, робіт, послуг), то пріоритетним визнається господарський вид сегмента, а допоміжним – географічний. Якщо організаційна структуризація виробничих та інших відокремлених підрозділів підприємства здійснювалася за регіонами, в яких підприємство функціонуємо пріоритетним визнається географічний вид сегмента, а допоміжним – господарський. У разі відсутності чітких переваг залежності фінансових результатів та ризиків пріоритетним звітним сегментом визнається господарський сегмент, а допоміжним – географічний [9].

Щодо кожного пріоритетного звітного сегмента в розділі І форми № 6 наводиться додаткова інформація про фінансові показники основної діяльності сегментів (доходи, витрати), а також нерозподілені доходи і витрати. Крім того, також наводяться відомості про балансову вартість активів та зобов’язань пріоритетних звітних сегментів, а також про суму капітальних інвестицій та амортизаційних відрахувань таких сегментів.

У розділах II і III форми № 6 розкривається інформація про допоміжні звітні сегменти. При цьому вибір допоміжних звітних сегментів, а також зміст інформації про них, яка наводиться в розділах II і III форми № 6, залежатиме від того, який сегмент вибрано пріоритетним.

Отже, розглянувши структуру форм фінансової звітності, строки та порядок їх подання, а також порядок заповнення Балансу (Звіту про фінансовий стан) та Звіту про фінансові результати (Звіту про сукупний дохід), можна зробити висновок, що фінансова звітність є невід’ємним елементом усієї системи бухгалтерського обліку та є важливою як для внутрішніх так і зовнішніх користувачів. Тому підприємства повинні відноситися до її складання з високою відповідальністю, щоб наведена інформація у фінансовій звітності була правдивою, корисною, повною та достовірною.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Кодекс України про адміністративні правопорушення : від 07.12.1984 р. [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/80731-10

2. Податковий кодекс України : від 02.12.2010 р. № 2755-VI [Електронний ресурс]. – Режим доступу : http://zakon1.rada.gov.ua/ laws/show/2755-17

3. Про бухгалтерський облік та фінансову звітність : Закон України : від 16.07.1999 р. № 996-XIV [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/996-14 4. Про державну статистику : Закон України : від 17.09.1992 р. № 2614-XII [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/2614-12

5. Про внесення змін до Податкового кодексу України щодо обліку та реєстрації платників податків та удосконалення деяких положень : Закон України : від 24.10.2013 р. № 657-VII [Електронний ресурс]. – Режим доступу : http://zakon0.rada.gov.ua/laws/show/657-18

6. Про внесення змін до Податкового кодексу України : Проект Закону України [Електронний ресурс]. – Режим доступу : http://minrd.gov.ua /diyalnist-/regulyatorna-politika-/regulyatorna-politika/2013-rik/98222.html

7. Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» : затв. наказом Міністерства фінансів України : від 07.02.2013 р. № 73 [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/z0336-13/print 1370326239541384

8. Положення (стандарт) бухгалтерського обліку 17 «Податок на прибуток» : затв. наказом Міністерства фінансів України : від 28.12.2000 р. № 353 [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/z0047-01

9. Положення (стандарт) бухгалтерського обліку 29 «Фінансова звітність за сегментами» : затв. наказом Міністерства фінансів України : від 19.05.2005 р. № 412 [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/z0621-05

10. Методичні рекомендації щодо заповнення форм фінансової звітності : затв. наказом Міністерства фінансів України : від 28.03.2013 р. № 433 [Електронний ресурс]. – Режим доступу : http://search.ligazakon.ua/l_doc2.nsf/link1/MF13020.html

11. Порядок подання фінансової звітності : затв. постановою Кабінету Міністрів України : від 28.02.2000 р. № 419 [Електронний ресурс]. – Режим доступу : http://zakon1.rada.gov.ua/laws/show/419-2000-%D0%BF

12. Щодо застосування Міжнародних стандартів фінансової звітності : Лист Міністерства фінансів України : від 06.03.2012 р. №31-08410-07-29/5792 [Електронний ресурс]. – Режим доступу : http://www.profiwins.com.ua/ru/letters-and-orders/treasury/2853-5792.html

13. Бухгалтерський практикум : фінансова звітність – 2014 // Щомісячний додаток до журналу Вісник Міністерства доходів і зборів України. – 2014. – Част. 1. – 82 с.

14. Гармонізація податкового та бухгалтерського обліку в контексті оподаткування прибутку підприємств в Україні : монографія / [Огороднікова І. І., Серебрянський Д. М., Смірнова О. М., Стадник М. В. Турянський Ю. І.]; за заг. ред. Д. М. Серебрянського. – К. : Алерта, 2013. – 366 с.

15. Декларація з податку на прибуток підприємства : алгоритм складання та новації 2014 року : науково-аналітична доповідь / О. М. Смірнова, М. В. Стадник // НДІ фінансового права. – Ірпінь, 2014. – 56 с.

16. Оцінка фіскальних і методологічних аспектів гармонізації податкового та бухгалтерського обліку щодо податку на прибуток підприємств : науково-аналітична доповідь / Д. М. Серебрянський, О. М. Смірнова, М. В. Стадник // НДІ фінансового права. – Ірпінь, 2013. – 60 с.

17. Річна фінансова звітність : Спецвипуск // Податки та бухгалтерський облік. – 2013. – № 12. – 144 с. 18. Жак Соварі. Сучасний підприємець. / Le parfait négociant ou Instruction générale pour ce qui regarde le commerce des marchandises de France et des pays étrangers [Електронний ресурс]. – Режим доступу : https://archive.org/stream/cihm_38182#page/n11/mode/2up

19. Лука Пачолі. Сума арифметики, геометрії, вчення про пропорції й відносини / Трактат XI «Про рахунки і записи» [Електронний ресурс]. – Режим доступу : http://ek-lit.narod.ru/lukasod.htm

20. Мінаєва О. М. Правове регулювання податкового обліку : дис. Канд. юрид. наук : 12.00.07 / О. М. Мінаєва. – Харків, 2007. – 201 с.

21. Садовська І. Б. Бухгалтерський облік : навч. посібник / І. Б. Садовська, Т. В. Божидарнік, К. Є. Нагірська. – К. : Центр учбової літератури, 2013. – 688 с.

22. Смірнова О. М., Стадник М. В. Фінансова звітність : історичний аспект розвитку та сучасні орієнтири / О. М. Смірнова, М. В. Стадник // Інститут бухгалтерського обліку, контроль та аналіз в умовах глобалізації : Міжнародний збірник наукових праць. Випуск 2. – Тернопіль : Крок, 2014. – С. 116-119.

23. Чалая Г. О. Проблема походження звітності / Г. О. Чалая // Наука і правоохорона. – 2013. – № 3 (21). – С. 223-229.

24. Шигун М. М., Іваненко В. О. Види звітності підприємств : підходи до їх класифікації / М. М. Шигун, В. О. Іваненко [Електронний ресурс]. – Режим доступу : http://eztuir.ztu.edu.ua/4584/1/432.pdf

25. Інформація з інформаційно-правової системи ЛІГА : ЗАКОН [Електронний ресурс]. – Режим доступу : ЛІГА : ЗАКОН ПРЕМІУМ 9.1.5 © ТОВ «Інформаційно-аналітичний центр «ЛІГА», 2014.

ЭЛЕКТРОСТАТИКА

Дата добавления: 2015-02-16; просмотров: 1566;