Гигроскопические вещества 18 страница

• Монополистическая конкуренция. Большое число конкурентов, выступающих с самыми разнообразными предложениями (рестораны, салоны красоты). Многие субъекты отрасли концентрируются в определенных сегментах рынка, где они могут наилучшим образом удовлетворить потребности ! клиентов и реализовать товары и услуги по более высоким ценам.

• Чистая конкуренция. На рынке оперирует множество конкурентов, предлагающих однородные товары или услуги (фондовый рынок, рынок основных сырьевых товаров). В отсутствие дифференциации товаров цены конкурентов будут одинаковыми. Никто из конкурентов не рекламирует продукцию, за исключением случаев, когда она позволяет психологически дифференцировать товар (сигареты, пиво). Впрочем, тогда отрасль следовало бы отнести в разряд монополистически конкурентной.

Со временем конкурентная структура отрасли изменяется. Например, когда компания Palm Computing представила на рынке мини-компыотер «Palm Pilot», ей удалось реализовать за 18 месяцев свыше миллиона таких устройств и превратиться в монополиста. На рынке попросту не было товаров-аналогов, но с появлением на нем других компаний (Casio и Everex) возникла олигополия. Затем на рынок вышла компания Hadspiing и другие производители, что привело к возникновению монополистической конкуренции. Когда спрос па мини-компьютеры снизится, некоторые конкуренты, скорее всего, покинут отрасль, вследствие чего она вновь вернется в состояние олигополии.3

Барьеры на пути вступления на рынок и выхода из него, препятствия мобильности. Отрасли в значительной степени различаются условиями входа на рынок. Открытие нового ресторана связано с относительно небольшими инвестициями, но попробуйте-ка хотя бы «постучаться в двери» авиапромышленное- ' ти. К основным барьерам при вступлении в отрасль («входным») относятся потребность в крупных капиталовложениях, необходимость получения патентов и лицензий, трудности с размещением производства, получением сырья или организацией сети распределения, необходимость иметь определенную репутацию. Но даже если фирме удалось преодолеть «входные» барьеры, при попытке выйти на более привлекательные сегменты рынка она может столкнуться с препятствиями мобильности.

Стремясь покинуть непривлекательный рынок, фирмы также часто сталкиваются с трудностями — на этот раз с барьерами, препятствующими выходу срынка. К ним относятся юридические или моральные обязательства перед клиентами, кредиторами и собственным персоналом; законодательные ограничения; низкая остаточная стоимость основных фондов; отсутствие альтернативных возможностей; высокая степень вертикальной интеграции и психологические трудности. Многие компании задерживаются на рынке до тех пор, пока им удается покрывать переменные и, частично или в полном объеме, постоянные издержки. Однако такое затянувшееся присутствие приводит к снижению уровня прибыльности остальных компаний отрасли.

Структура издержек. В каждой отрасли складывается определенная структура издержек производства продукции, которая в значительной степени определяет стратегию компаний. Например, для металлургического предприятия характерны тяжелые условия производства и высокая доля в себестоимости продукции затрат на сырье, а для производства игрушек — высокие расходы на распределение и маркетинг. Компании выстраивают стратегию таким образом, чтобы максимально сократить означенные издержки. Так, металлургическая компания с самым современным (и соответственно наиболее эффективным) производственным оборудованием получает значительное конкурентное преимущество перед другими производителями.

Степень вертикальной интеграции. Компании некоторых отраслей отличаются высокой степенью вертикальной интеграции, т. е. выполнением всех стадий производства конечного продукта. Так, в нефтехимической промышленности основные производители нефти занимаются геологоразведочными работами, бурением скважин, их эксплуатацией, переработкой нефти, химическим производством. Вертикальная интеграция часто способствует снижению издержек и позволяет компании контролировать потоки добавленной стоимости. Такие фирмы имеют возможность манипулировать ценами и издержками в различных сегментах бизнеса с целью увеличения объема прибыли и минимизации налогообложения. Однако вертикальная интеграция сопряжена с определенными неудобствами, такими как высокие издержки в определенных частях цепочки создания стоимости и известный недостаток гибкости. Поэтому компании все чаще обращаются к сторонним поставщикам, если те могут выполнить необходимые операции на более высоком уровне и за меньшую стоимость.

Степень глобализации. Одни отрасли отличаются высокой степенью локализации (например, сфера обслуживания газонов); другие по своей природе глобальны (нефтяная промышленность, производство авиадвигателей, фотоаппаратов). Если компания в глобальной отрасли стремится достичь экономии от масштабов производства, одновременно поддерживая высокий уровень технических решений, она должна быть готова к конкуренции на мировом рынке.

Рыночная концепция конкуренции

Компания может идентифицировать основных соперников, используя не только отраслевой, но и рыночный подход. В этом случае конкурентами считаются компании, удовлетворяющие одну и ту же потребность. Например, потребитель, приобретающий компьютерную программу для обработки текстов, желает получить возможность создавать тексты. Эту потребность он мог бы удовлетворить, пользуясь карандашом, авторучкой или пишущей машинкой. Рыночная концепция конкуренции позволяет выявить более широкий круг потенциальных и реальных товаров-конкурентов и компаний-соперников.

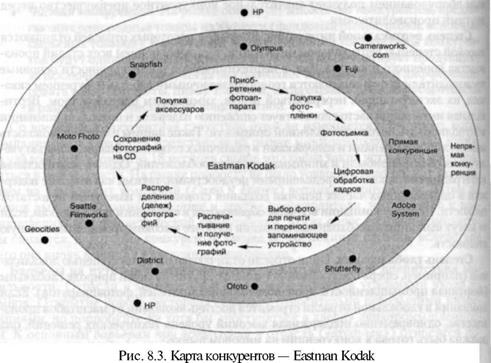

Дж. Рейпорт и Б. Яворски предлагают идентифицировать прямых и непрямых конкурентов компании, «повторяя» шаги потребителя в процессе приобретения и использования продукта. Рисунок 8.3 иллюстрирует построенную ими карту конкурентов компании Eastman Kodak на рынке фототоваров. Центром карты является такой вид деятельности потребителя, как покупка фотоаппарата и фотопленки. Первый внешний круг показывает компании, серьезно соперничающие с Kodak на каждом этапе деятельности потребителя: Olympus — при покупке фотоаппарата, Fuji — при покупке пленки и т. д. Во втором внешнем круге перечислены непрямые конкуренты Kodak, — такие как HP, cameraworks.com — способные со временем перейти к прямой конкуренции. Такой анализ наглядно показывает имеющиеся у компании возможности и потенциальные сложности.

Источник: Jeffrey F. Rayport and Bernard]. Jaworski, e-Commerce (New York: McGraw-Hill, 2001), p. 53.

Анализ деятельности конкурентов

После того как компания выявила основных конкурентов, она должна определить их характеристики (стратегии, цели, сильные и слабые стороны и модели ответных действий).

Стратегии

Группа компаний, имеющих сходные стратегии на данном целевом рынке, называется стратегической группой. Предположим, компания планирует начать производство электробытовой техники. Какие фирмы представлены в ее стратегической группе? Компания составляет таблицу, учжьтающую как качество продукции, так и уровень вертикальной интеграции (рис. 8.4), и выясняет, что в отрасли существует

|

четыре стратегические группы. Стратегическая группа А состоит из одного конкурента {Maytag), группа Б — из трех основных конкурентов {General Electric, Whirlpool, Sears), группа В включает в себя четыре компании, а группа Г — две. Идентификация стратегических групп позволяет компании осознать некоторые важные моменты. Во-первых, высота барьеров при входе в каждую группу различна. Во-вторых, если компания «вступает» в некую группу, члены последней становятся ее основными конкурентами. Следует помнить, что ситуация, сложившаяся на момент анализа, может измениться, поэтому мониторинг стратегий конкурентов должен проводиться на постоянной основе.

Цели

Определив своих основных конкурентов и их стратегии, руководство компании должно задать себе вопросы: Что ищет каждый из соперников на рынке? Что ими движет? Естественно предположить, что конкурент стремится к максимизации доходов. Однако компании придают разное значение долго- и краткосрочным доходам. Большинство американских компаний ориентируется на максимизацию краткосрочных прибылей, поскольку успехи менеджмента оценивают, прежде всего, акционеры. Не удовлетворившись достигнутыми финансовыми показателями, собственники компании потеряют доверие к ее руководству. Менеджмент японских компаний, напротив, приемлет относительно низкие показатели прибыльности, поскольку их стратегия состоит в расширении доли рынка.

С другой стороны, каждый из конкурентов преследует не одну, а ряд целей: под держание уровня текущей рентабельности, расширение доли рынка, увеличение де нежных потоков, технологическое лидерство, высокий уровень сервиса и т. д. Имея информацию о приоритетах конкурентов, компания может прогнозировать их реак цию на события, происходящие на рынке. Цели конкурентов формируются под воз действием раатичных факторов (размеров компании, ее истории, стиля руководства, финансовой ситуации). Если ваш конкурент — подразделение какой-либо icpyniroi компании, вам необходима информация о стратегии ее руководства в отношении дан ной структуры. Наконец, компания должна осуществлять постоянный мониторин планов расширения компании-конкурента.

Сильные и слабые стороны

Удастся ли конкурентам реализовать свои стратегии и достичь поставленных гелей, зависит от имеющихся в их распоряжении ресурсов и возможностей. Поэтому фирмам необходимо собирать информацию о сильных и слабых сторонах всех соперников. По мнению специалистов консультационной фирмы Arthur D. Little, компания может занимать на целевом рынке одну из шести возможных конкурентных позиций:4

1. Доминирующая. Фирма контролирует поведение других конкурентов и обладает различными стратегическими возможностями.

2. Сильная. Компания способна предпринимать самостоятельные акции, сохраняя долгосрочные позиции вне зависимости от действий конкурентов.

3. Благоприятная. Организация обладает значительными преимуществами перед конкурентами и хорошими рыночными перспективами.

А. Надежная. Позиции фирмы гарантируют продолжение ее деятельности, однако она постоянно испытывает давление со стороны доминирующей компании и не обладает сколько-нибудь благоприятными перспективами улучшения своего положения.

5. Слабая. Показатели деятельности фирмы не могут быть признаны удовлетворительными, однако существует возможность улучшения ее положения. Компания должна изменить стратегию или покинуть рынок.

6. Нежизнеспособная. Деятельность фирмы неудовлетворительна; возможности улучшения ее положения отсутствуют.

Для того чтобы оценить положение конкурентов, необходимо рассмотреть три переменные: доли рынка, ассоциации с компанией (доли «памяти») и предпочтения потребителей (доли «сердца») (табл. 8.1). В целом, фирмы, лидирующие по показателям доли «памяти» и «сердца», как правило, обладают значительными долями рынка и получают высокие прибыли.

Модели ответных действий

Компании неодинаково реагируют на атаки конкурентов: одни не торопятся отвечать; другие замечают лишь некоторые шаги соперников (такие, как снижение цен); третьи быстро и агрессивно реагируют на любые происки соперников. Брюс

Хендерсон полагает, что многое зависит от конкурентного баланса в данной отрасли.5 Если конкуренты почти ничем не отличаются друг от друга и получают прибыль от одних и тех же операций, то их конкурентный баланс нестабилен. Постоянный конфликт характерен для таких отраслей, как металлургия и новостная периодика, где удержание дифференцированного положения дается с трудом. Баланс будет нарушен, если фирма предпримет снижение цен с целью освобождения от избытка товара; в этом секторе нередки ценовые войны.

Также конкурентный баланс нестабилен, если некий единственный фактор конкуренции является решающим. Подобная ситуация характерна для отраслей, где возможности дифференцирования затрат обеспечиваются экономией от масштабов, передовыми технологиями или богатым опытом. Любая компания, достигающая разительного сокращения издержек, может снизить цены и отвоевать долю рынка у других игроков, которым защита их долей обойдется недешево. В данном секторе ценовые войны также нередки.

Если решающую роль может сыграть любой из множества факторов конкуренции, каждый конкурент, имеющий какое-либо преимущество перед остальными, может быть по-своему привлекательным для потребителей. Чем больше факторов способно обеспечивать преимущество (сервис, качество и т. д.), тем больше конкурентов могут сосуществовать в сегменте, который определяется предпочтением к предлагаемому ими фактору. И наоборот: чем меньше критически важных конкурентных переменных, тем меньше конкурентов. Если только один фактор имеет решающее значение, то вероятно сосуществование не более двух-трех конкурентов. Соотношение 2:1 долей рынка двух конкурентов можно считать балансом, при котором ни одному из них не имеет смысла увеличивать или уменьшать свою долю рынка. На этом уровне стоимость дополнительных мер по продвижению или распространению товара будет превышать доходы от имеющейся доли рынка.

Каждый конкурент придерживается определенной философии бизнеса и четких убеждений, обладает особой корпоративной культурой. Большинство компаний-соперников подпадает под одну из четырех категорий.

1. Неторопливый конкурент отличается замедленной реакцией на предпринимаемые соперниками шаги. В прошлом эта особенность была свойственна таким компаниям, как Gillette и Heinz. Причины замедленной реакции компаний различны. Неторопливые конкуренты рассчитывают на лояльность потребителей, либо разрабатывают свою «золотую жилу», либо не

замечают изменений в тактике конкурентов, либо не располагают достаточными средствами для адекватного ответа. Руководству фирмы необходимо докопаться до истинных причин медлительности соперника.

2. Разборчивый конкурент реагирует только на определенные аспекты конкурентной борьбы (например, на снижение цен, но не на увеличение рекламных расходов). Такие нефтяные компании, как Shell и Exxon, предпринимают ответньи действия исключительно в случаях снижения конкурентами цен, игнорируя их мероприятия по стимулированию сбыта. Знание реакций основного конкурен та позволяет соперникам находить оптимальную стратегию наступления.

3. «Конкурент-тигр» на любые происки соперников всегда реагирует стремительно. Так, Procter & Gamble никогда не позволит легко выйти на рынок конкурентам, предлагающим новые моющие средства. Lever Brothers убеди лась в этом на собственном опыте во время своей первой «вылазки» на ры нок моющих средств «ультра», где доминировала Procter & Gamble. «Ультра» — это концентрированные моющие средства, выпускаемые в малых емкостях. Розничные торговцы относятся к ним весьма благосклонно, потому что такие средства занимают меньше места на прилавках. Тем не менее когда Lever выпустила свои ультра-версии «Wisk» и <<Surf», им долго не на ходилось места в супермаркетах и специализированных магазинах, так как Procter & Gamble не пожалела средств для поддержки собственных марок.

4. Непредсказуемый конкурент не имеет определенной модели поведения. Его действия невозможно предугадать, исходя из его экономического положения, истории или иных факторов. Многие небольшие компании абсолютно алогичны, они ведут встречный бой, когда могут это себе позволить, и проявляют сдержанность, если считают, что конкуренция обходится им слишком дорого.

Естественно, менеджмент фирмы, которая правильно идентифицировала принципы действий конкурентов, более точно прогнозирует их реакцию в конкретных ситуациях и разрабатывает стратегии, призванные свести к минимуму влияние конкурентов на свои собственные планы.

Конкурентная разведывательная система

Каждой компании необходима система наблюдения за конкурентами и отслежива ния тенденций развития отрасли и рынка. Такая система не обязательно должн; быть компьютеризирована, хотя Интернет и компьютерные базы данных сущест венно повышают ее эффективность. Опираясь на информационную систему, руководство фирмы получает возможность принятия взвешенных решений относитель но стратегии конкурентной борьбы.

Создание конкурентной разведывательной системы

Создание конкурентной разведывательной системы (или системы маркетингового наблюдения) включает четыре основных этапа: определение характера системы, сбор данных, их анализ и оценку, рассылку информации и ответов на запросы.

1. Разработка и отладка системы. Первый шаг состоит в определении жизненно важных видов информации о конкурентах, установлении источников исходных данных, назначении руководителя разведывательной системы и соответствующих служб. В сравнительно небольших компаниях, которые не могут позволить себе создание службы информации, наблюдение за теми или иными конкурентами осуществляют специально назначенные администраторы. Менеджер, отслеживающий действия определенного конкурента, становится ведущим экспертом фирмы по данному направлению, и любой другой сотрудник, которого интересует информация о компании-сопернике, будет обращаться к этому специалисту.

2. Сбор данных. Как правило, сбор данных осуществляется на постоянной основе с использованием таких источников, как торговый персонал, участники маркетинговых каналов, поставщики, компании по исследованию рынка, торговые ассоциации. Данные могут поступать от лиц, сотрудничающих с конкурентами, организуется наблюдение за действиями соперников, анализируются разного рода печатные материалы. Помимо этого, возможно изучение обширных баз данных (как по отечественным, так и по зарубежным компаниям), которые существуют в глобальной сети или записаны на компакт-диски. С возникновением Интернета у сотрудников информационных служб появились новые источники информации. Можно обращаться не только к сайтам компаний, но и к сайтам торговых ассоциаций. Например, когда инспектор отдела специальной упаковки компании Stone Container's обратился к сайту одной торговой ассоциации, он обнаружил, что конкурент получил премию за серию новых, устойчивых к действию ультрафиолета покрытий. Здесь же были приведены данные о составе и производительности новой технологической линии, которые инженеры Stone взяли за основу для своей параллельной разработки.

3. Оценка и анализ данных. На этом этапе менеджеры проверяют достоверность и надежность собранных данных, затем интерпретируют их и систематизируют.

4. Распространение информации и ответы на запросы. Ключевая информация рассылается соответствующим уполномоченным лицам компании в виде специальных бюллетеней, информационных листков и отчетов или в ответ на запросы менеджеров, когда им требуется помощь в оценке неожиданного шага конкурентов, информация о слабых и сильных их сторонах или когда необходимо обсудить возможную реакцию конкурента на определенные шаги компании.

Выбор направления атаки

Хорошо организованная разведывательная система облегчает задачу разработки конкурентной стратегии компании. Дальновидные менеджеры начинают с изучения того, как клиенты оценивают фирму и компании конкурентов.

Анализ потребительских ценностей. Для выявления сильных и слабых сторон компании в сравнении с ее конкурентами применяется анализ потребительских ценностей. Путем опроса покупателей, во-первых, определяются ценные для

них характеристики продукта и ожидания относительно его эксплуатационны качеств. Затем потребителей просят оценить важность различных характеристи товара и описать впечатления от его эксплуатационных качеств и от продукции конкурирующих компаний.

Следующий шаг состоит в том, чтобы выяснить, как потребители из каждого целевого сегмента оценивают деятельность фирмы в сравнении с одним конкретным конкурентом — по отдельным характеристикам продукта и показателям деятельности. Если предложение вашей фирмы превосходит предложение соперника по всем значимым характеристикам, вы имеете все основания повысить цену товара (что приведет к росту прибыли). Оставив цену неизменной, вы сможете расширить долю рынка. Естественно, компания должна периодически возобновлять исследования восприя тия покупателями ценности продукта и положения конкурентов, которые зависят от происходящих в сфере экономики и технологий изменений.

Классификация конкурентов. После проведения анализа потребительских ценностей руководство фирмы, возможно, примет решение о подготовке атаки на кого-то из конкурентов. Рассмотрим следующие классы конкурентов.

• Сильные и слабые. Большинство компаний нацеливает основные удары на слабых конкурентов, поскольку такого рода атака не требует значительных ресурсов. Но это отнюдь не способствует развитию потенциала компании. Чтобы поддерживать «форму», необходимо время от времени ввязываться в схватку с сильными соперниками, тем более что и они — не без слабостей.

• Схожие и разные. Большинство компаний соревнуется с конкурентами, в значительной степени напоминающими их самих. Так, Chevrolet конкурирует с Ford, а не с Jaguar. В то же время компании не следует стремиться к устранению ближайших конкурентов. Поглотив более слабого соперника, компания освободит место на рынке для сильного.

• «Хорошие» и «плохие». В каждой отрасли существуют «хорошие» и «плохие» конкуренты, причем первых целесообразно поддерживать, вторых -атаковать. «Хорошие» конкуренты придерживаются правил, принятых в данной отрасли; они исходят из реалистических оценок отраслевого потенциала роста; устанавливаемые ими цены отражают реальный уровень издержек; они являются сторонниками здоровой экономики, ограничиваются определенной частью или сегментом отрасли; их деятельность способствует внутриотраслевой дифференциации и общему снижению издержек; их устраивают уровень прибыли и рыночная доля. «Плохие» конкуренты стремятся не столько заработать, сколько «купить» свою рыночную долю; постоянно идут на риск; их действия приводят к избытку производственных мощностей, что нарушает равновесное состояние отрасли.

Разработка конкурентных стратегий

В зависимости от роли, которую фирма играет на целевом рынке, — лидера, претендента на лидерство, последователя или обитателя ниши — фирма разрабатывает соответствующие конкурентные стратегии.

Стратегии лидеров рынка

Многие отрасли возглавляют признанные компании-лидеры, удерживающие са-ые большие доли рынка. Такие компании обычно подают пример конкурентам, изменяя ценовую политику, представляя новую продукцию, расширяя каналы распределения и увеличивая интенсивность мероприятий по продвижению. Некоторые из наиболее известных лидеров рынка — компании Microsoft (программное обеспечение), Procter & Gamble (потребительские товары в упаковке), Caterpillar (строительная техника), Coca-Cola (безалкогольные напитки), McDonald's (общественное питание), Gillette (товары для бритья).

Впрочем, если доминирующая компания не обладает абсолютной монополией, ей не позавидуешь. Лидеру приходится постоянно быть настороже, так как товары-новинки конкурентов могут лишить ее ведущих позиций (цифровые сотовые телефоны компаний Nokia и Ericsson быстро вытеснили аналоговые модели корпорации Motorola). Лидеру необходимо проявлять сдержанность в расходах, допуская вероятность наступления тяжелых времен, в то время как претендент на первенство свободно использует имеющиеся ресурсы. В то же время новый лидер нередко «почивает на лаврах», и его мгновенно обгоняют сильные последователи. Нередко рядом с энергичными конкурентами доминирующая фирма выглядит старомодной и неуклюжей. Например, производитель джинсовой одежды Levi's уступила свои позиции более модным, стильным маркам вроде «Diesel».

Доминирующая позиция обязывает фирму вести активные действия сразу на трех фронтах. Во-первых, компании необходимо найти способы расширения общего спроса на выпускаемые отраслью товары. Во-вторых, ей надлежит защищать свой сегмент рынка при помощи хорошо спланированных оборонительных и наступательных действий. В-третьих, лидер может попытаться расширить свою долю рынка даже при условии стабилизации его общего объема.

Расширение рынка. При расширении рынка в целом, как правило, выигрывает доминирующая компания. Если американцы в стремлении запечатлеть каждый свой шаг приобретают больше фотоаппаратов и фотопленки, неизбежно возрастают прибыли компании Kodak, доля которой на этом рынке составляет 80%. «Вожак» рынка обязан неустанно искать новых потребителей, новые способы потребления, стремиться к интенсивному использованию своих продуктов.

• Новые потребители. Каждая товарная категория имеет потенциал для привлечения новых покупателей: людей, не осведомленных о продукте либо отказывающихся от него ввиду высокой цены или отсутствия у продукта требуемых характеристик. Чаще всего потенциальных потребителей можно найти среди тех, кто мог бы пользоваться товаром, но игнорирует его {стратегия проникновения на рынок), тех, кто никогда не обращался к продукту {стратегия создания нового сегмента рынка), и тех, кто находится за пределами досягаемости каналов распределения {стратегия географической экспансии).

• Новые способы применения продукта. Расширению рынков способствуют открытие и пропаганда новых способов использования продуктов. Например, средний американец три раза в неделю на завтрак ест кашу. Несомненно, производители каш выиграют, если им удастся внушить потребителям, что их продукт хорош не только по утрам, но и днем или вечером. Во многих случаях приоритет открытия новых способов использования продукта принадлежит потребителям. В течение последних 125 лет объемы сбыта продукции компании Arm & Hammer — пищевой соды — неуклонно сокращались. Когда Arm & Hammer стало известно, что некоторые потребители используют ее продукт в качестве поглотителя запахов для холодильника, маркетинговый отдел инициировал широкую рекламную кампанию, которая привела к тому, что вскоре половина американских хозяек держала в холодильниках открытую пачку соды. А несколькими годами позже Arm & Hammer пропагандировала свой продукт как прекрасное средство для удаления жирных пятен, что также привело к резкому увеличению объемов продаж. • Увеличение интенсивности использования продукта. Третья стратегия расширения рынка заключается в попытке убедить потребителей увеличить интенсивность использования товаров компании. Пример творческого подхода к стимулированию интенсивного использования продукта продемонстрировала французская компания Michelin Tire, которая поставила себе цель заставить автомобилистов совершать дальние поездки, что должно было привести к необходимости частой замены автопокрышек. Компания сделала нетривиальный ход — она приняла участие в составлении классификации французских ресторанов, в ходе которой выяснилось, что лучшие национальные кулинарные силы сосредоточены на юге страны. В результате «бедные» парижские гурманы были вынуждены часами крутить баранку в направлении Прованса или Ривьеры, сверяя путь по выпущенному Michelin путеводителю.

Защита доли рынка. Усилия, предпринимаемые лидирующей компанией для увеличения размеров рынка в целом, сопровождаются мероприятиями по защите принадлежащей ей доли от атак конкурентов. В данном случае компания-лидер напоминает слона, которого атакует пчелиный рой. Корпорация Coca-Cola должна постоянно контролировать действия Pepsi-Cola; Gillette — отбивать атаки Bic; Hertz — следить за Avis; McDonald's — наблюдать за акциями Burger King; General Motors — постоянно оглядываться на Ford; Kodak — отслеживать технические новинки Fuji.

Что может предпринять лидер рынка для защиты «своей территории»? Наиболее эффективная стратегия — постоянные нововведения: лидера не удовлетворяет сложившийся порядок вещей, и он возглавляет поступательное движение отрасли, разрабатывая новые продукты и услуги, создавая новые маркетинговые каналы, повышая эффективность производства и сокращая издержки. В данном случае действует принцип «лучшая защита — это нападение».

Даже в тех случаях, когда лидер рынка не считает наступление на конкурентов целесообразным, ни на минуту нельзя забывать о безопасности своих «флангов». Необходимо постоянно работать над снижением издержек, ибо цена на товар должна соответствовать оценке марки потребителями.

Очевидно, что лидер рынка должен тщательно продумать систему обороны в ключевых сегментах рынка и выбрать участки, которыми он готов пожертвовать.

Цель его оборонительной стратегии — уменьшение вероятности нападения на самых уязвимых направлениях и снижение интенсивности возможного наступления. В настоящее время принято считать, что доминирующая компания имеет возможность использовать шесть описанных ниже оборонительных стратегий (рис. 8.5).

1. Позиционная оборона. Основной принцип любой обороны — построение неприступных фортификационных сооружений на границах своей территории. Так, компания Heinz позволила своему конкуренту Hunt's провести массированную атаку на рынке кетчупа. Но атака не удалась, поскольку атакующий не смог предложить товары столь же высокого качества. A Heinz в очередной раз продемонстрировала превосходство своей торговой марки.

Дата добавления: 2015-02-10; просмотров: 860;