Информационная база инвестиционного проекта

Информационная база — обязательный элемент методики экономического анализа. Не является исключением и сфера инвестиционной деятельности. Ее особенность — наличие множества разнообразных источников информации, игнорирование которых может негативно отразиться на степени определённости будущих результатов инвестирования.

Понятие «поток информации» характеризуется источником данных, доступностью получения информации, временем на ее сбор и обработку, достоверностью и полнотой представленных для анализа показателей и, наконец, ее потребителями (пользователями), которые занимаются обоснованием управленческих решений и оценкой их выполнения.

Можно выделить пять групп пользователей информации в анализе долгосрочных инвестиций:

1) администрация предприятия - проектоустроителя;

2) собственники этой организации;

3) инвесторы (различные финансовые институты, физические и юридические лица, государство);

4) сторонние наблюдатели (общественные организации и аудиторские компании);

5) контролирующие государственные службы (налоговые и таможенные органы, ФКЦБ, КРУ, Счётная палата и пр.).

В ходе практического использования сложной системы показателей инвестиционного анализа важно правильно сгруппировать всю уместную информацию по определённым классификационным признакам. Необходимые для анализа информационные данные можно объединить в следующие однородные по составу группы:

- законодательная база (законы и подзаконные акты на международном, федеральном, территориальном и отраслевом уровнях);

- юридические (договорные) условия реализации проекта (договоры, контракты, протоколы и соглашения на уровне инвестора, подрядчика и пользователя результатов капиталовложений);

- результаты экспертиз (юридической, геологической, экологической, архитектурной, инженерной и пр.);

- сметно-нормативная база (инвесторские сметы, расчёты подрядчика, сборники сметных норм и видов работ);

- техническая документация (ведомости технического состояния основных фондов, спецификации оборудования, ведомости капремонта и простоя);

- технологическая документация (ведомости трудоёмкости работ, технологические карты, расчёты производственной мощности);

- текущее положение и общеэкономические тенденции (выписки и аналитические обзоры Государственного комитета статистики, информационных агентств, рейтинговых компаний);

- информация из глобальных информационных сетей (Интернет, предложения инвестиционных компаний, обзор завершённых проектов);

- аудиторская (консалтинговая) информация;

- маркетинговые данные (результаты обследования и опросов потребителей, оценки спроса и предложения, договоры намерений, результаты анализа ценовой политики, изменения конкурентной среды);

- методическое и программное обеспечение (стандарты, типовые методики и рекомендации, программные продукты в области учёта, экономического анализа и финансового контроля);

- данные о кадровом потенциале (квалификационный состав, структура, доступность привлечения дополнительных трудовых ресурсов и пр.);

- плановые показатели (бизнес-план, бюджеты инвестиций);

- данные первичной и сводной учётной документации (акты, сводки, счета-фактуры, накладные, журналы-ордера, ведомости, расшифровки к счетам);

Анализ и оценка эффективности долгосрочных инвестиций неразрывно связаны с системой показателей, которые можно классифицировать в зависимости от отношения к учёту и планированию, месту получения информации, этапам жизненного цикла проекта, степени определённости, единицам измерения, видам экономического анализа, степени доступности, объективности, надёжности, охвата информации, уровня автоматизации обработки данных и соотношения показателей. В табл. 2.1 указаны признаки классификации, соответствующие им группы информационных данных и даётся краткая характеристика каждой группы показателей.

Таблица 2.1

Классификация информационных данных в инвестиционном анализе

| Классификационный признак | Группы информационных признаков | Характеристика группы |

| Отношение к учёту | Учётные и неучётные | Данные бухгалтерского, статистического и оперативного учёта и отчётности. С учетом специфики инвестиционного анализа доля учётных источников информации в общем объёме информационного обеспечения очень высока. |

| Места получения информации | Внутренние и внешние | Внутрихозяйственный экономический анализ (оценка потенциала, финансовой устойчивости и кредитоспособности предприятия-реципиента), а также анализ соответствия внешней среды бизнеса приемлемым условиям успешной реализации капиталовложений. Для этого требуются данные из внутренних источников хозяйствующего субъекта и внешняя финансовая, экономическая, социальная и прочая информация. |

| Этапы жизненного цикла проекта | Предпроектные, строитель-но-монтажные и пусконаладочные, операционные, ликвидационные | Разработка проектной документации и ее согласование с различными субъектами инвестиционной деятельности; инвестирование и строительство; эксплуатация проекта; его завершение (ликвидация). Каждому этапу соответствует специфическая группа показателей, методика их анализа, степень надёжности и объективности информационных данных. |

| Продолжение таблицы 2.1 | ||

| Степень определённости | Определённая информация и данные, полученные на основе вероятностных оценок | Когда имеется полная и объективная информация об условиях реализации проекта и воздействующих на него факторов, ее принято называть определённой (детерминированной). Получение данных о будущих изменениях в состоянии объекта исследования часто связано с отсутствием точных и комплексных данных. В этом случае в бухгалтерском учёте и экономическом анализе используются объективные и субъективные вероятности происхождения тех или иных событий, на основе которых проектировщики рассчитывают ожидаемые значения информационных показателей. |

| Модули аналитической информации | Законодательные, сметно-нормативные, маркетинговые, технические и технологические и пр. | См. модули информации, представленные на рис. 2.1. |

| Степен доступности | Конфиденциальные и публичные, бес-платные и платные | Коммерческая тайна и высокая стоимость доступа к отдельным источникам информации искусственно снижают возможности ее использования в анализе долгосрочных инвестиций. |

| Планирование | Плановые показатели и данные, полученные в результате чрезвычайных обстоятельств | В ходе проведения сравнительного анализа фактически полученных результатов инвестирования с заданными целевыми показателями используется множество данных из плановых источников (смет, бюджетов, бизнес-планов, стратегических и тактических планов). Однако в оперативном анализе инвестиционной деятельности могут быть использованы и незапланированные данные. |

Продолжение таблицы 2.1

| Единицы измерения | Стоимостные, натуральные и условно-натуральные | Весь спектр информации, выраженной как стоимостными, так и натуральными единицами измерения. Без стоимостных показателей нельзя обосновать ценовую политику и определить финансовую и социально-экономическую эффективность проекта.. |

| Соотношение показателей | Объёмные и дельные | Удельные показатели являются производными от соответствующих объёмных показателей. Они позволяют сравнивать между собой структуру, динамику, интенсивность изменения объектов и процессов в инвестиционной деятельности. |

| Степень усреднения | Индивидуальные и средние | Показатели могут характеризовать индивидуальные характеристики конкретного экономического процесса или среднее состояние совокупности явлений (средние арифметические, взвешенные, геометрические данные; например, средние ставки инфляции). |

| Виды экономического анализа | Прогнозные, оперативные, ретроспективные | По уровню трудоёмкости сбора и обработки данных наибольшие проблемы возникают у аналитика при формировании информационной базы перспективного анализа долгосрочных инвестиций. Значительное число данных задач формулируется в области обоснования будущих вариантов капиталовложений. В то же время для выполнения не менее значимого перечня задач по оперативному и ретроспективному анализу требуются фактические показатели состояния объекта инвестирования и внешней среды бизнеса. |

Продолжение таблицы 2.1

| Охват информации | Комплексные (обобщающие) и частные | Первичная информация об отдельных сторонах реализации проекта или характеристике конкретного явления (процентные ставки, цена единицы продукции, индекс цен на сырье и др.) и обобщающие комплексные данные (величина денежного потока, потребность в оборотном капитале, квалификационный уровень работников, величина производственной мощности и др.) |

| Степень объективности | Фактические данные, аналитические (рас-чётные) показатели, суждения экспертов | Фактические данные о состоянии объекта исследования подтверждаются доку-ментальными материалами, результата-ми замеров, опросов и тестов. Аналитические показатели возникают как результат проведения определённых расчётных процедур. Экспертные показатели оцениваются с использованием эвристических методов (суждений, опыта, интуиции экспертов-консультантов). |

| Степень надёжности | Достоверные и недостоверные | Высокий уровень достоверности используемых показателей является необходимым условием получения качественных и объективных результатов анализа инвестиционной деятельности. Как правило, при удалении от текущего момента времени снижается качество (достоверность) информации, а следовательно, ее надёжность. |

| Уровень автоматизации | Подготовленные к компьютерной обработке и неприменимые в условиях автоматизации | Значительная часть количественных показателей является вполне пригодной для использования в различных прикладных пакетах программ по учёту и экономическому анализу. |

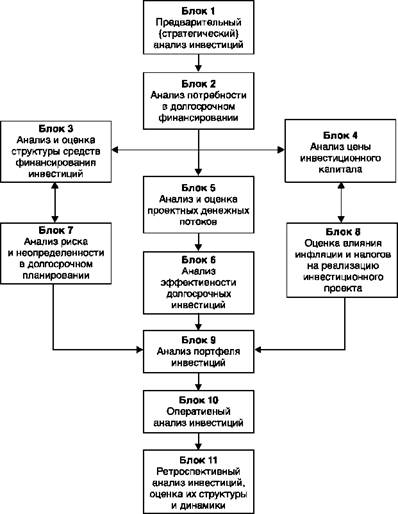

Рисунок 2.1 – Схема взаимодействия блоков в

инвестиционном анализе

Формирование базы данных инвестиционного анализа происходит не только за счёт первоначальных данных, накопленных из различных источников, но и за счёт результатов экономического анализа, который позволяет получить количественные и качественные показатели, рассчитанные в каждом блоке комплексного анализа долгосрочных инвестиций (рис. 2.1). В этом случае обобщающие показатели одного блока будут одновременно являться необходимой информационной базой (частными показателями) для анализа социально-экономических явлений и ситуаций другого блока [10].

Например, результативные выходные данные по блоку «Анализ и оценка денежных потоков инвестиционного проекта» являются входящей информацией для блока «Анализ и оценка эффективности капиталовложений».

Через определение стратегических целей инвестиционной деятельности, согласующихся с общей концепцией развития компании, осуществляется поиск конкретных направлений вложения капитала и обоснование потребности реализации данных мероприятий (блок 1 — блок 2). По завершении аналитического обоснования размера инвестиций следует обратиться к реализации чрезвычайно важного вопроса о финансировании конкретного варианта капиталовложений. Эта проблема должна рассматриваться в двух аспектах.

Во-первых, аналитику необходимо реально оценить возможности реализации проекта исходя из фактического объёма собственных средств и ожидаемого поступления средств из заёмных источников. На этом этапе необходимо обосновать оптимальную структуру средств финансирования инвестиций (блок 3).

Во-вторых, одновременно с проблемой обоснования структуры капитала аналитик сравнивает различные его компоненты по величине финансовых издержек, связанных с его обслуживанием. Таким образом, в рамках оценки инвестиционной привлекательности каждого варианта капиталовложений требуется проведение анализа цены инвестированного капитала (блок 4).

Конкретные направления инвестирования, его масштабы, технические условия и отраслевая принадлежность во многом определяют качественные, количественные и временные параметры проектного денежного потока. Перспективный анализ и оценка проектных денежных потоков (блок 5) занимают центральное место во всем инвестиционном анализе.

От точности и объективности полученных результатов (выходных данных по блоку 5) по сути дела зависит дальнейшая судьба разрабатываемого проекта.

Обобщая практику аналитического обоснования промышленных проектов на российских и зарубежных компаниях, можно прийти к заключению, что на получение требуемых аналитических показателей денежного потока уходит до двух третей всех затрат времени, а следовательно, и финансовых издержек по оценке эффективности инвестиционного проекта.

Используя количественные и качественные параметры будущего денежного потока, менеджеры проводят оценку обобщающих показателей эффективности реализации предложенных капиталовложений.

На их основе, принимая во внимание соответствующую степень риска (блок 7), уровень инфляции и налогообложения (блок 8), компания принимает решение: осуществлять ли конкретный проект или отвергнуть его?

В том случае, если при наличии ограниченного инвестиционного бюджета возникает проблема выбора нескольких проектов из списка возможных альтернатив, в рамках анализа инвестиций предусматривается проведение анализа портфеля инвестиций (блок 9).

На этапах инженерно-технического проектирования, строительства, эксплуатации и ликвидации проекта для обеспечения своевременного регулирования программы финансирования, планов маркетинга и производства осуществляется оперативный и ретроспективный анализ инвестиций (блоки 10 и 11). Он призван выявить «узкие места» и непредусмотренные отклонения от основных (контрольных) показателей. По его результатам менеджеры корректируют дальнейший ход реализации проекта или, если изменяются базовые условия инвестирования (маркетинговые, производственные, макроэкономические, социальные, экологические, финансовые и пр.), вносят изменения в инвестиционную политику.

Последовательность комплексного анализа инвестиционной деятельности зависит от поставленных перед аналитиком конкретных целей и задач. Согласно этим установкам в исследовании разнообразных сторон процесса долгосрочного инвестирования используются различные виды экономического анализа. На предложенной схеме (см. рис. 2.1) выделяются перспективный (прогнозный, предварительный) анализ (последовательность проведения: начиная с блока 1 по блок 9), оперативный анализ (блок 10) и ретроспективный анализ (блок 11).

Дата добавления: 2015-02-10; просмотров: 2551;