Установление правил корректировки базовой цены

Последний этап ценообразования связан с выявлением возможностей предоставления скидки с цены. Например, постоянным или оптовым покупателям при увеличении объемов поставок, при затоваривании продукции на складе, на последних этапах жизненного цикла продукции и т.д.

Понятно, что при предоставлении потребителю скидки с цены в случае увеличения объема поставок продукции увеличение объема должно оцениваться предприятием с учетом возможностей повышения степени использования технологического оборудования.

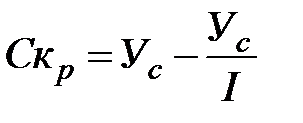

В этом случае предприятие-поставщик может рассчитывать на увеличение прибыли за счет экономии себестоимости продукции, конкретно – за счет условно-постоянных затрат. Скидка с цены (Скр) рассчитывается

,

,

где Ус – удельный вес условно постоянных затрат в себестоимости продукции, %; I – индекс роста объема поставок продукции.

Например. Предприятие реализует 20000 т бумаги. Фактически покупатель готов увеличить объем потребления в 1,5 раза при предоставлении ему скидки с цены. Цена реализации бумаги 15 тыс. руб./т, себестоимость продукции – 10 тыс. руб./т. Удельный вес условно постоянных затрат в себестоимости оценивается в 18%.

Объем продаж в базисных ценах и плановом объеме поставок: 15000 руб.∙20000 т =300 млн руб. Себестоимость продукции – 200 млн руб., в том числе условно постоянные затраты 36 млн руб (200 млн руб.· 0,18), переменные соответственно –164 млн руб. Прибыль от реализации продукции –100 млн руб. (300 млн руб. –200 млн руб.).

Индекс роста продаж – 1,5. Скидка в процентах: СкР = 18-18/1,5= 6 %. Скидка в рублях 10000 руб.· 0,06=600 руб./т. Цена продукции с учетом скидки–14400 руб./т. Объем продаж по цене с учетом скидки: 14400·30000=432 млн руб. Себестоимость продукции: 36 млн руб. + (164 млн руб:20 тыс.т)·30 тыс. т=282 млн руб. Прибыль от реализации продукции 432 млн руб. –282 млн руб.= 150 млн руб.

Таким образом, предприятие увеличивает свою прибыль на 50 млн руб.за счет роста объемов продаж даже при снижении цены.

В условиях инфляции имеют место частые изменения себестоимости продукции из-за удорожания стоимости материалов, энергии и т.д. В случае, если методика ценообразования привязана к затратам на производство продукции, в договорах на поставку также могут быть предусмотрены возможности изменения базовых значений цен. В этом случае в договоре фиксируется базовая (договорная) цена Рд на момент заключения договора и оговаривается ее структура. Величина скользящей цены Рс на момент исполнения договора исчисляется с помощью коэффициента увеличения цены Ку

,

,

где А–неизменная часть цены; В – доля затрат на сырье и материалы в цене с учетом транспортных расходов; С – то же в энергоресурсах; D – то же в зарплате; b1/b0, c1/c0 и d1/d0 – отношение базовой и текущей цены сырья, материалов, энергоресурсов, базовой и текущей величины зарплаты.

Например, не зависящая от темпов инфляции часть цены–30%, удельный вес в цене затрат на сырье и химикаты –50%, энергоресурсов –12%, заработной платы –8%. Темп инфляции по отдельным видам ресурсов соответственно 10, 20 и 5%. Коэффициент увеличения договорной цены

0,3+0,5·1,1+0,12·1,2+0,08·1,05=1,07 или 7%.

Дата добавления: 2015-02-05; просмотров: 1340;