Пример 1. 4 страница

Индекс потребительских цен характеризует изменение во времени общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления. Он измеряет отношение стоимости фактического фиксированного набора товаров и услуг в текущем периоде к его стоимости в предыдущем (базисном) периоде:

Расчет индекса потребительских цен осуществляется:

- к предыдущему месяцу (или периоду);

- к декабрю предыдущего года (или квартала);

- к соответствующему месяцу (или периоду) предыдущего года, например, январь 1999 г. к январю 1998 г.

Индекс потребительских цен является одним из важнейших показателей, характеризующих уровень инфляции, и используется в целях осуществления государственной финансовой политики, анализа и прогноза ценовых процессов в экономике, регулирования реального курса национальной валюты, пересмотра минимальных социальных гарантий, решения правовых споров.

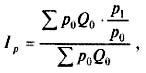

Острая необходимость определения национального показателя инфляции стала ключевым фактором при разработке временного ИГЩ России. Требования международной методологии предполагают использование для этих целей формулы Лайспейреса, а не Пааше. Для текущей ситуации в России наиболее гибким яатяется применение в оперативном режиме следующего варианта формулы Ласпейреса:

Расчет ИГЩ производится с недельной, месячной, квартальной периодичностью, а также нарастающим итогом за период с начала года.

Расчет за месяц, квартал, период с начала года производится "цепным" методом, т. е. путем перемножения недельных (месячных, квартальных) индексов потребительских цен.

Используемый цепной процесс облегчает введение новых товаров или их замещение, когда возникает такая необходимость. Он хорошо отражает изменения цен "с точки зрения потребителя".

Сводный ИГЩ рассчитывается на федеральном уровне для всего населения. Кроме того, начиная с 1994 г. организованы расчеты ИПЦ по группам населения ("рабочие и служащие", "пенсионеры"). Одновременно рассматривается возможность проведения экспериментальных расчетов индексов пен по группам населения с разным уровнем дохода.

Методология исчисления ИПЦ предполагает расчет индекса для отдельных регионов, товарных групп и услуг.

Вследствие недостатков в ценообразовании в связи с либерализацией цен, их стремительным ростом, приватизацией торговли,

созданием новых частных торговых точек, появлением значительного числа неформальных или, как их называют, черных рынков, приходится более гибко, более оперативно менять методологию расчета ИПЦ. Сводный индекс, исчисленный по формуле Ласпей-реса, несет в себе тенденцию к завышению инфляции, поскольку в течение периода, когда цены растут, потребители заменяют дорогие товары дешевыми, поэтому в условиях высокой инфляции индекс Лайспейреса следует использовать осторожно.

По мере появления информации о структуре потребительских расходов населения в текущем периоде у статистических органов России возникает возможность производить ретроспективные расчеты ИПЦ также и по формуле Пааше.

Госкомстат России заинтересован в создании независимого индекса потребительских цен, соответствующего международным стандартам. Поэтому методология расчета ИПЦ в России постоянно совершенствуется. Величины индексов потребительских цен, рассчитанных по годам и месяцам, публикуются в официальных изданиях. Например:

Индекс потребительских цен - это своеобразный барометр жизненного тонуса страны, уровня благосостояния каждой семьи, каждого человека. Его традиционно называют индексом стоимости жизни. Корзина товаров и услуг ИПЦ фиксирована с тем, чтобы данному уровню жизни соответствовало одно и то же значение индекса. При таком подходе изменения индекса могут вызываться только изменением цен, но не переменами в структуре потребления в результате изменения доходов или появления новых товаров.

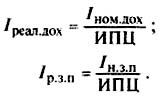

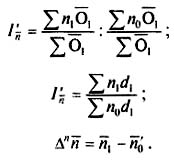

Индекс потребительских цен принимается в качестве индекса-дефлятора при нахождении реальных денежных доходов, реальной заработной платы на основе их номинальных значений:

Аналогично рассчитываются индексы реалъных доходов, реальной заработной платы:

Реальные значения этих показателей изучаются в динамике.

Наряду с исчислением ИПЦ возникает необходимость в расчете индекса цен предприятий-производителей промышленной, сельскохозяйственной, строительной и другой продукции. Эти индексы могут использоваться в качестве одного из основных показателей инфляционных процессов в производственном секторе. Индексы цен предприятий-производителей формируются на базе изменений цен предприятий-производителей. Наблюдение за изменением цен производителей продукции осуществляется по выборочной сети базовых предприятий различных форм собственности и организационно-правовых форм,

Индексы цен производителей промышленной продукции характеризуют динамику цен предприятий-производителей промышленной продукции. Расчет этих индексов осушестштяется по набору товаров-представителей промышленной продукции, который включает важнейшие виды продукции отдельных отраслей, занимающие наибольшую долю в выпуске товарной продукции по данной отрасли.

Сумма стоимости товаров-представителей составляет не менее половины товарной продукции каждой из отраслей и подотраслей, что обеспечивает репрезентативность рассчитываемых индексов.

Инфляция приводит к снижению покупательной способности денег.

Покупательная способность денег - количество товаров и услуг, которые можно приобрести за одну денежную единицу (в нашей стране - на 1 рубль) при данном уровне цен и тарифов.

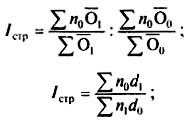

Покупательная способность рубля определяется в виде индекса, обратного индексу иен и тарифов на услуги:

Индекс покупательной способности рубля применяется для измерения инфляции: показывает, во сколько раз обесценились деньги.

Так. если в 1998 г. индекс потребительских цен (тарифов) на товары и платные услуги населению России составил (к декабрю предыдущего года) 184,4%, т. е. цены выросли на 84.4%, то покупательная способность рубля за 1998 г. снизилась на 46%:

Повысить и укрепить покупательную способность рубля можно только на основе установления правильных соотношений между спросом и предложением. Для обеспечения этих условий необходимо стабилизировать экономику и сделать ее эффективной.

21.4. Статистика инфляции

Инфляция - обесценивание бумажных денег и безначичных денежных средств, сопровождающееся ростом цен на товары и услуги в экономике, связанное с нарушением функционирования денежно-кредитной и финансовой системы страны. Инфляция - это категория, обозначающая снижение покупательной способности денег. Она проявляется в обесценивании денег по отношению к товарам, золоту, иностранным валютам:

- рост товарных цен;

- повышение рыночной цены золота;

- падение курса национальной валюты по отношению к иностранным денежным единицам.

Инфляция является неизбежным спутником рыночной экономики любой страны.

Основные причины инфляции:

- диспропорции в структуре производства, чрезмерный удельный вес средств производства;

- дефицит государственного бюджета;

- рост государственного долга:

- разбухание объема долгосрочных капитальных вложений, в том числе через кредит.

Все многообразие причин сводят к двум основным подходам: монетаристскому (денежному) и немонетаристскому.

Согласно монетаристскому подходу причина инфляции кроется в более быстром увеличении денежной массы по сравнению с ростом объема реального продукта. Избыток денег приводит к их обесцениванию и как следствие - росту цен. Таким образом, инфляция предопределяется темпом роста цен.

Темп роста цен (темп инфляции) рассчитывается по формуле:

Однако количественная теория денег, как метод основного обеспечения инфляции, подвергается серьезной критике. Так. не любой рост цен можно отождествлять с инфляцией. Дело в том, что. во-первых, цены могут повышаться в результате роста издержек производства и это естественный процесс, если он связан с ухудшением условий добычи природного сырья. Такой рост цен нельзя называть инфляцией. Во-вторых, рост цен может быть связан с повышением качества товаров, выпуском новых товаров, соответствующих современной моде, и т.д. В этом случае тоже нельзя говорить об инфляции.

Рост цен, вызываемый инфляцией, имеет иные причины и черты. Его внешними проявлениями являются:

- массовость, т. е. повышение цен практически на все товары;

- непрерывность увеличения цен;

- длительность их роста.

Практически трудно различить инфляционный и неинфляционный рост цен. В этом и состоит одна из сложностей экономического анализа инфляции.

При рассмотрении природы инфляции выделяют открытую и подавленную инфляцию.

Открытая инфляция проявляется в различных формах;

- инфляция спроса;

- инфляция издержек производства;

- структурная инфляция.

Одни сторонники немонетаристской (кейнсианской) теории считают, что инфляция порождается избытком совокупного спроса, за которым по тем или иным причинам не успевает производство (инфляция спроса); другие - объясняют инфляцию ростом издержек производства (инфляция издержек), что приводит к разному росту цен на потребительском рынке, росту заработной платы.

Структурная инфляция характеризуется макроэкомической межотраслевой несбалансированностью (в периоды кардинального перехода страны на новые условия хозяйствования, конверсии военного производства и т.д.).

Подавленная инфляция характерна для административной экономики с регулируемыми ценами, она проявляется в товарном дефиците, развале потребительского рынка, развитии бартерных сделок, избытке денежной массы на руках и др. С либерализацией цен инфляция переходит в открытую форму (с января 1992 г.), характеризующуюся непрерывным ростом цен на товары и услуги.

Уровень инфляции статистика измеряет с использованием системы индексов цен, важнейшими компонентами которой являются индекс-дефлятор ВВП, а для измерения инфляции потребительских товаров и услуг, приобретаемых конечным покупателем - индекс потребительских цен (ИПЦ).

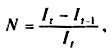

Основным показателем динамики инфляции служит норма инфляции:

Норма инфляции показывает, на сколько процентов изменился уровень инфляции за данный период времени.

Принято считать, если месячная норма инфляции составляет менее 10%, то имеет место "ползучая" инфляция (характерна для промышленно-развитых стран), а если 10-99% - то "галопирующая" инфляция (характерна для развивающихся стран и стран с переходной экономикой). В случае 50%-ной инфляции в месяц - экономика "больна" гиперинфляцией.

Так, вследствие либерализации цен гиперинфляционный "взрыв" наблюдался в России в 1992 г.

Кроме основных (обобщающих) показателей инфляции статистика рассчитывает показатели, характеризующие уровень инфляции в отдельных секторах экономики и т.д. (индекс цен производителей, индекс оптовых цен на отдельные товары, конечную и промежуточную продукцию, сырье и материалы).

Инфляция приводит к девальвации денежной единицы страны, т. е. к снижению ее курса по отношению к валютам других стран, осуществляемой в законодательном порядке.

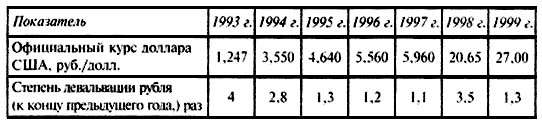

Одним из показателей инфляции является индекс официального курса рубля к доллару США. Динамика официального курса

Таблица 21.1.

Степень обесценивания российского рубля

(на конец года; рублей за доллар США; в .масштабе цен, действующих с 1 января 1998 г.)

Помимо инфляции на снижение курса рубля воздействовало и недоверие к рублю населения и предпринимателей, стремившихся вложить деньги в более надежную валюту.

Стабилизация курса рубля, его прогнозируемость и понижение уровня инфляции - одна из главных задач правительства России в современных условиях.

Контрольные вопросы

- В чем состоит сущность цены?

- Какова роль и функция цены в рыночной экономике ?

- Как классифицируются цены?

- Что показывает равновесная (рыночная) цена?

- С какими проблемами сталкивается статистика цен при расчете средней цены?

- Какие виды индексов цен вы знаете?

- Назовите достоинства и недостатки системы индексов средних цен.

- Назовите основные показатели изучения вариации цен.

- Дайте определение понятию "эластичность". Что отражает коэффициент эластичности?

- Назовите факторы, воздействующие на цены,

- В чем сущность и назначение индекса потребительских цен?

- Как он исчисляется?

- Как определяется покупательная способность рубля и ее изменение?

- Дайте определение инфляции, сформулируйте ее основные черты и охарактеризуйте роль цен в развитии инфляции.

- Дайте характеристику монетаристкой и немонетаристской теории инфляции.

- Сформулируйте основные причины, вызывающие инфляцию.

- В чем сущность понятий "инфляция спроса" и "инфляция издержек" ?

- Назовите основной показатель динамики инфляции.

- Назовите основные стадии развития инфляции.

- Какой показатель применяется для характеристики обесценивания денег?

- Что понимается под девальвацией национальной валюты ?

Глава 22. Статистика кредита

22.1. Понятие кредита и основные показатели статистики кредита

Кредит - предоставление на основе возвратности, срочности и, как правило, с выплатой процента финансовых ресурсов одним хозяйствующим субъектом другому.

Статистика кредита использует различные показатели, изучающие обьем, состав, структурные сдвиги, динамику, взаимосвязи и эффективность кредитных вложений.

Видами кредита в РФ являются:

государственный кредит - средства, привлеченные государством в видe займов, эмиссии пенных бумаг;

банковский кредит, выдаваемый банками предприятиям и организациям;

межбанковский кредит - размещаемые банками денежные средства друг у друга в форме депозитов и на короткие сроки.

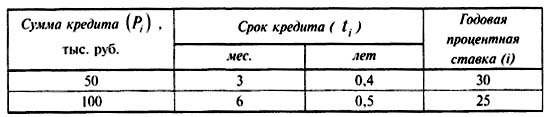

По срочности различают краткосрочный (на срок до одного года), среднесрочный (or одного года до пяти лет) и долгосрочный (свыше пяти лет) кредиты.

По обеспеченности кредиты могут быть обеспеченными и небоспеченными. Обеспечение кредита может быть персональные, банковским, государственным. Обеспечение предполагает наличие того или иного залога (под залог векселей. то варные документы, ценные бумаги, недвижимость (ипотечные) и т.д., гарантии или ею страхование (перестрахование).

В настоящее время в РФ функционирует двухуровневая банковская система, состоящая из Центрального банка (ЦБ)РФ и системы коммерческих банков.

ЦБ осуществляет руководство единой государственной политикой в области кредита, денежного обращения, расчетов и валютных отношений.

Коммерческие банки строят свои взаимоотношения с клиентами на рыночной хозрасчетной основе.

Временно свободные, высвобожденные в процессе кругооборота денежные средства государства, юридических и физических лиц, на добровольной основе передаваемые посредникам для

последующей капитализации и извлечения прибыли, образ\ют ссудный капитал.

Кредит охватывает движение каждого капитала обычно лишь в денежной форме. Благодаря кредиту в хозяйстве эффективно используются средства, высвобожденные в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

- общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

- доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

- просроченная задолженность предприятий и хозяйственных организаций по ссудам банков;

- процент за кредит и ставка рефинансирования (ЦБ РФ).

Общий размер кредитования банками отраслей экономики и населения определяется за вычетом погашенной суммы кредита (возврата денежных средств) банку, т. е. в виде остатка ссуд на определенный момент времени (года, квартала, месяца).

Для изучения динамики кредитных вложений не только используются индексы, характеризующие изменения номинальных объемов кредитных вложений, но и определяется динамика кредитных вложений с корректировкой на размер инфляции. В аналитических целях данные об объемах кредитных ресурсов дефлятируются на индекс-дефлятор ВВП или на индекс потребительских цен (ИПЦ).

Для анализа структуры кредитования следует выделить отрасли и отдельно население, получающие ссуды банков. Важное аналитическое значение имеет группировка кредитов на краткосрочные и долгосрочные.

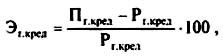

Представление об эффективности государственных кредитных операций дает показатель (Эг.кред), характеризующий процентное отношение суммы превышения поступлений над расходами по системе государственного кредита:

22.2. Статистика краткосрочных кредитных вложений

Кредитные вложения в экономику - ссуды, предоставленные банковской системой экономике Российской Федерации. В настоящее время кредитование осуществляется как за счет собственных средств коммерческих банков, так и за счет средств Банка России, предоставляемых через коммерческие банки предприятиям и организациям для финансирования федеральных и межгосударственных целевых программ.

Кредитные вложения представляют собой ссуды, выдаваемые банковскими учреждениями предприятиям, организациям и населению для производственного и социального развития.

Потребительские кредиты населению выдаются для индивидуального жилищного строительства, строительства дач и освоения садовых участков, приобретения товаров, для неотложных и других нужд.

Для характеристики кредитных отношении статистика использует показатели размера, состава, динамики кредитных вложений, изучает взаимосвязь кредитных вложений с показателями объема производства, капитальных вложений, размера товарно-материальных ценностей.

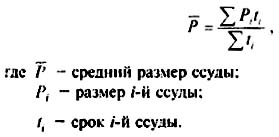

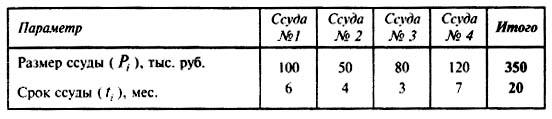

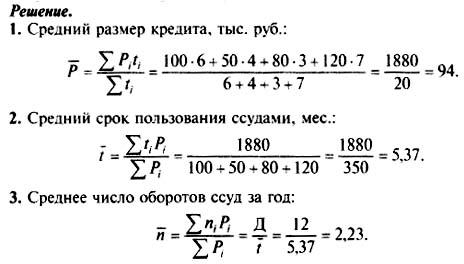

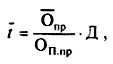

Средний размер кредита (ссуды) определяется по формуле среднеарифметической взвешенной (без учета числа оборотов и год).

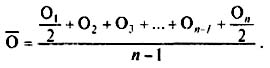

Средний срок пользования ссудами (t-), т. е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

средней арифметической взвешенной (при этом весами являются размеры выданных ссуд):

средней гармонической взвешенной (когда вместо размеров ссуд известна продолжительность одного оборота каждой ссуды):

Среднее число оборотов ссуд за год составит:

Наряду со средними величинами выявляется доля просроченной задолженности.

За пользование кредитом взимается штата в размере процентных ставок:

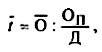

Средняя процентная годовая ставка кредита (i):

В качестве показателей динамики при сравнении можно использовать цепные, базисные и среднегодовые темпы роста и прироста, коэффициенты опережения и эластичности.

Состав кредитных вложений изучают по целевому назначению, формам собственности, территориям, категориям заемщиков, экономическим секторам, срокам погашения, видам остатков задолженности и другим признакам.

Большое внимание в статистике уделяется показателям долгосрочных ссуд: остаткам задолженности, суммам выданных ссуд, их составу и динамике.

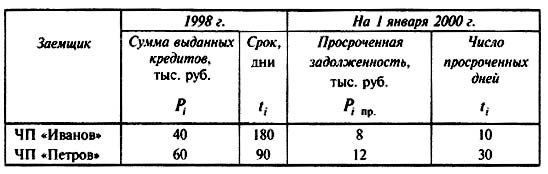

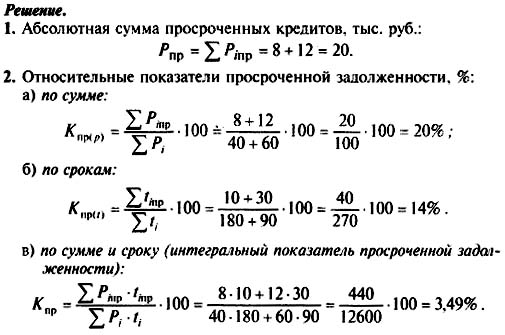

Самостоятельным объектом в статистике кредита является изучение просроченных ссуд по их объему, составу и динамике.

По состоянию на конец года определяют по банку в целом:

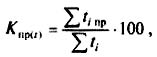

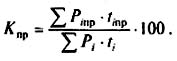

1. Абсолютную сумму просроченных кредитов (остатков задолженности):

2. Относительные показатели просроченной задолженности по ссудам:

Выявление статистических закономерностей в поведении ссудной задолженности является важным средством улучшения уровня управления кредитными отношениями.

22.3. Статистический анализ оборачиваемости кредита

Уровень оборачиваемости кредита определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период.

В формуле (22.3) не учтено влияние части ссуд, не возращенных в срок в банк. В таких случаях применяется следующий метод расчета среднего срока кредита,

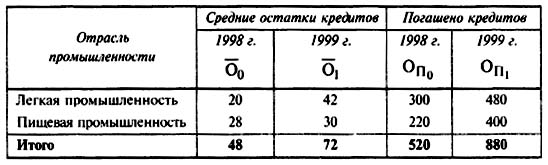

Средняя длительность пользования кредитом по отраслям промышленности (с учетом невозвращенных в срок в банк суд) определяется по формуле:

Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства. В связи с тем, что сведения об остатках кредита обычно показываются на дату, т. е. представляют собой моментный динамический ряд, расчет среднего остатка задолженности по ссудам (как и средние остатки просроченных кредитов) нужно выполнять по формуле средней хронологической:

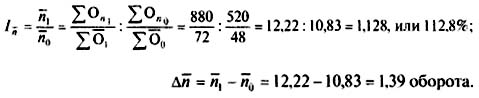

Среднее число оборотов кредита определятся путем деления оборота ссуд по погашению на средний их остаток:

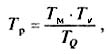

Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершаемых краткосрочным кредитом за изучаемый период (прямая характеристика оборачиваемости кредита).

Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей, т. е, по формуле:

Наряду со средними величинами выявляется доля просроченной задолженности в общей задолженности - доля несвоевременно возвращенных ссуд.

Средняя длительность просроченных кредитов позволяет установить меру устойчивости задолженности заемщика на основе следующего выражения:

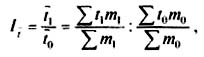

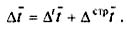

Для изучения влияния отдельных факторов на изменение средней длительности пользования кредитом строится система взаимосвязанных индексов, состоящих из индексов переменного состава, постоянного состава и структурных сдвигов:

It = I't * Iстр

Индекс средней длительности пользования кредитом переменного состава:

Если принять  показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид

показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид

На величину индекса переменного состава оказывают влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в однодневном обороте по погашению кредита.

Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:

Индекс средней длительности пользования кредитом постоянного состава используют для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом в отраслях составит:

Индекс структурных сдвигов позволяет определить влияние второго фактора - структурных изменений в составе однодневного оборота по погашению на изменение средней длительности пользования кредитом:

Абсолютное изменение средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит:

Общее абсолютное изменение средней длительности пользования кредитом

Изучение динамики оборачиваемости кредита по отраслям промышленности можно производить с помощью индексов среднего числа оборотов ссуд.

Индекс среднего числа оборотов кредита переменного состава определяется по формулам:

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет двух факторов: изменения числа его оборотов по отраслям и структурных сдвигов в средних остатках кредита.

Индекс среднего числа оборотов кредита постоянного состава определяется по формулам:

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет одного фактора - изменения оборачиваемости кредита в отраслях.

Индекс структурных сдвигов определяется по формулам:

Этот индекс показывает относительные и абсолютные изменения средней оборачиваемости кредита за счет структурных сдвигов в средних остатках кредита.

Абсолютные изменения среднего числа оборотов кредита за счет двух факторов составит:

Дата добавления: 2015-01-29; просмотров: 2984;