Решение. 3 страница

Анализируя остатки, можно сделать ряд практических выводов. Значения остатков (см. табл.9.2) имеют как положительные, так и отрицательные отклонения от ожидаемого уровня анализируемого показателя. Экономический интерес представляют выработки рабочих, обозначенных номерами: 5: 1; 4: 8; 7, поскольку их выработки отличаются наибольшими отклонениями. Тем самым выявляются передовые рабочие - номера: 1: 8; 7, обеспечивающие наибольшее повышение средней выработки (наибольшие положительные остатки) и отстающие, требующие особого внимания рабочие - номера: 5, 4 (наибольшие отрицательные остатки). В итоге положительные отклонения выработки большинства рабочих уравновешиваются отрицательными отклонениями небольшого числа рабочих, т.е. ∑ εi = 0.

9.2.2.6. Построение и статистический анализ двухфакторной линейной модели (трехмерной регрессии)

Для расчета параметров простейшего уравнения множественной линейной двухфакторной регрессии

где ŷx1x2 - расчетные значения зависимой неременной (результативного признака):

x1x2 - независимые переменные (факторные признаки);

a0, a1, a2 - параметры уравнения.

Построим следующую систему нормальных уравнений:

Параметры этой системы могут быть найдены, например, методом К. Гаусса.

9.2.2.7. Трехфакторные линейные регрессионные модели

В случае линейной трехфакторной связи уравнение регрессии имеет вид

Для расчета параметров по способу наименьших квадратов используют следующую систему нормальных уравнений:

Чтобы получить эту систему, необходимо иметь таблицу значений следующих показателей:

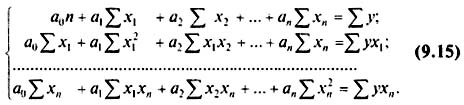

Для решения множественной регрессии с n -факторами  система нормальных уравнений такова:

система нормальных уравнений такова:

Вручную целесообразно выполнять построение и анализ только двух-, максимум трехфакторных моделей. Для п >3 все расчеты рекомендуется осуществлять на компьютерах по специальным программам, предусматривающим исчисление параметров уравнения и показателей, используемых для проверки его адекватности.

Многофакторный корреляционный и регрессионный анализ может быть использован в экономико-статистических исследованиях:

- для приближенной оценки фактического и заданного уровней;

- в качестве укрупненного норматива (для этого достаточно в уравнение регрессии подставить вместо фактических значений факторов их средние значения);

- для выявления резервов производства;

- для проведения межзаводского сравнительного анализа и выявления на его основе скрытых возможностей предприятий;

- для краткосрочного прогнозирования развития производства и др.

Построение и анализ трехмерной регрессионной модели рассмотрим на конкретном примере.

Пример 2. По выборочным данным, представленным в табл.9.3, о выработке деталей за смену 20 рабочими цеха требуется выявить зависимость производительности труда у от двух факторов: внутрисменных простоев x1 и квалификации рабочих x2.

Таблица 9.3

Стохастическая связь между производительностью труда, внутрисменными простоями и квалификацией рабочих

Теоретический анализ исходных данных позволяет установить наличие причинно-следственной связи факторных признаков (внутри-сменных простоев и квалификации рабочих) с результативным показателем - производительностью труда. Регрессионную двухфакторную модель построим в линейной форме  и проверим ее адекватность.

и проверим ее адекватность.

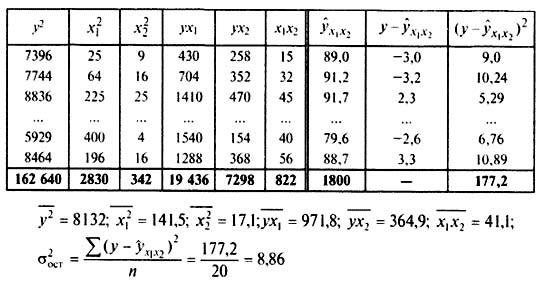

Для нахождения параметров этого уравнения произведем вычисления вспомогательных величин, которые запишем в табл. 9.4.

Таблица 9.4

К расчету параметров и оценке линейной двухфакторной регрессионной модели

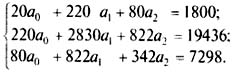

Составим систему нормальных уравнений:

Решая данную систему методом К. Гаусса, получаем

a0 = 81,03; a1 = -0,41; a2 = 3,37.

Уравнение множественной регрессии, выражающее зависимость производительности труда ŷ от внутренних простоев x1 и квалификации рабочих x2, примет вид:

Вычислим по нему ŷx1 x1 и занесем полученные значения в табл.9.4.

После построения регрессионной модели необходимо исчислить различного рода характеристики тесноты связи между

зависимой и независимой переменными: парные, частные и множественные коэффициенты корреляции, множественный коэффициент детерминации, а затем проверить адекватность данной модели.

9.2.2.8. Парные коэффициенты корреляции

Для измерения тесноты связи между двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) применяются парные коэффициенты корреляции. Методика расчета таких коэффициентов и их интерпретация аналогичны методике расчета линейного коэффициента корреляции в случае однофакторной связи. Если известны средние квадратические отклонения анализируемых величин, то парные коэффициенты корреляции можно рассчитать проще по следующим формулам:

#ALARM#

Предварительно исчислим средние квадратические отклонения:

#ALARM-FONT#

Тогда парные коэффициенты корреляции будут равны:

9.2.2.9.Частные коэффициенты корреляции

Однако в реальных условиях все переменные, как правило, взаимосвязаны. Теснота этой связи определяется

частными коэффициентами корреляции, которые характеризуют степень и влияние одного из аргументов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне. В зависимости от количества переменных, влияние которых исключается, частные коэффициенты корреляции могут быть различного порядка: при исключении влияния одной переменной получаем частный коэффициент корреляции первого порядка; при исключении влияния двух переменных - второго порядка и т.д. Парный коэффициент корреляции между функцией и аргументом обычно не равен соответствующему частному коэффициенту.

Частный коэффициент корреляции первого порядка между признаками x1 и у при исключении влияния признака x2 вычисляют по формуле:

то же - зависимость у от x2 при исключении влияния x1:

Можно рассчитать взаимосвязь факторных признаков при устранении влияния результативного признака:

где r - парные коэффициенты корреляции между соответствующими признаками.

Выполним расчет частных коэффициентов корреляции для нашею примера:

Итак, связь каждого фактора с изучаемым показателем при условии комплексного воздействия факторов слабее. Практически отсутствует связь между факторными признаками при элиминировании результативного показателя rx1x2(y) = -0,058. Это вполне понятно - внутрисменные простои и квалификация рабочих никак не связаны между собой (если не принимать во внимание необходимость выполнения задания). Другое дело, если стоит вопрос о выполнении задания: более квалифицированный рабочий допустит меньше внутрисменных простоев. Значение парного коэффициента корреляции, в этом случае rx1x2 = -0,609 , подтверждает наличие довольно заметной обратной связи между этими факторами.

Изучение парных и частных коэффициентов корреляции позволяет отобрать наиболее существенные, значимые факторы.

На основе парных коэффициентов корреляции и средних квадратических отклонений можно легко рассчитать параметры уравнения линейной двухфакторной связи  по следующим формулам:

по следующим формулам:

9.2.2.11. Совокупный коэффициент множественной детерминации

Совокупным коэффициентом множественной детерминации. называется величина R2, которая показывает, какая доля вариации изучаемого показателя объясняется влиянием факторов, включенных в уравнение множественной регрессии. Значение совокупного коэффициента множественной детерминации находится в пределах от 0 до 1. Поэтому, чем ближе R2 к единице, тем вариация изучаемого показателя в большей мере характеризуется влиянием отобранных факторов.

Для выявления, в нашем примере, тесноты связи производительности труда с обоими факторами одновременно исчисляем совокупный коэффициент множественной корреляции:

Совокупный коэффициент множественной детерминации R2yx1x2 = 0,749 показывает, что вариация производительности труда на 74,9% обусловливается двумя анализируемыми факторами. Значит, выбранные факторы существенно влияют на показатель производительности труда. Таким образом, изучаемая с помощью многофакторного корреляционного и регрессионного анализа стохастическая связь между исследуемыми показателями свидетельствует о целесообразности построения двухфакторной регрессионной модели производительности труда в виде линейного уравнения регрессии:

9.2.2.12. Многошаговый регрессионный анализ

Однако показатели множественной регрессии и корреляции могут оказаться подверженными действию случайных факторов. Поэтому только после проверки адекватности уравнения оно

может быть пригодно, например, для выявления резервов повышения производительности труда.

Общая оценка адекватности уравнения может быть получена с помощью дисперсионного F-критерия Фишера. Применение же в этих целях множественного коэффициента корреляции недопустимо ввиду того, что многофакторный регрессионный анализ оперирует случайными наблюдениями, но не обязательно распределенными по многомерному нормальному закону (этому закону должны подчиняться отклонения фактических значений функции от расчетных). Совокупный коэффициент множественной детерминации определяет только качество выравнивания по уравнению регрессии.

Проверку значимости уравнения регрессии производят на основе вычисления F-критерия Фишера:

где m - число параметров в уравнении регресси.

Полученное значение - критерия Fрасч сравнивают с критическим (табличным) для принятого уровня значимости 0,05 или 0,01 и чисел степеней свободы v1 = m - 1 и v2 = n - m. Если оно окажется больше соответствующего табличного значения, то данное уравнение регрессии статистически значимо, т. е. доля вариации, обусловленная регрессией, намного превышает случайную ошибку.

Принято считать, что уравнение регрессии пригодно для практического использования в том случае, если Fрасч > Fтабл не менее чем в 4 раза.

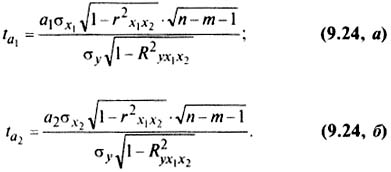

Для оценки значи.чости коэффициентов регрессии при линейной зависимости y от x1 и x2- (двух факторов) используют t - критерий Стьюдента при n - m - 1 степенях свободы:

Существенность совокупного коэффициента корреляции определяют по формуле:

Значения оцениваемых a1 , a2 и Ryx1x2берутся по модулю.

Если в уравнении все коэффициенты регрессии значимы, то данное уравнение признают окончательным и применяют в качестве модели изучаемого показателя для последующего анализа.

Оценку значимости коэффициентов регрессии с помощью t-критерия используют для завершения отбора существенных факторов в процессе многошагового регрессионного анализа. Он заключается в том, что после оценки значимости всех коэффициентов регрессии из модели исключают тот фактор, коэффициент при котором незначим и имеет наименьшее значение критерия. Затем уравнение регрессии строится без исключенного фактора, и снова проводится оценка адекватности уравнения и значимости коэффициентов регрессии. Такой процесс длится до тех пор, пока все коэффициенты регрессии не окажутся значимыми, что свидетельствует о наличии в регрессионной модели только существенных факторов. В некоторых случаях расчетное значение tрасч находится вблизи tтабл. поэтому с точки зрения содержательности модели такой фактор можно оставить для последующей проверки его значимости в сочетании с другим набором факторов.

Последовательный отсев несущественных факторов рассмотренным выше приемом (или последовательным включением новых факторов) составляет основу многошагового регрессионного анализа.

Проверим адекватность построенной двухфакторной модели производительности труда по F-критерию Фишера:

9.2.2.13. Экономическая интерпретация многофакторной регрессионной моделиd

Анализ коэффициентов уравнения множественной регрессии: ŷx1x2 = 81,03 - 0,41 + 3,37x2 позволяет сделать вывод о степени влияния каждого из двух факторов на показатель производительности труда. Так, параметр a1 = -0,41 свидетельствует о том, что с увеличением продолжительности внутри-сменных простоев на 1 мин следует ожидать снижения производительности труда (дневной выработки деталей одним рабочим) на 0,41 шт. (обратная связь). Повышение же квалификации рабочего на 1 разряд может привести к увеличению выработки на 3,37 детали. Отсюда можно сделать соответствующие практические выводы и осуществить мероприятия, направленные на повышение производительности труда.

Однако на основе коэффициентов регрессии нельзя сказать, какой из факторных признаков оказывает наибольшее влияние на результативный признак, так как коэффициенты регрессии между собой не сопоставимы, поскольку они измерены разными единицами. На их основе нельзя также установить, в развитии каких факторных признаков заложены наиболее крупные резервы изменения результативного показателя, потому что в коэффициентах регрессии не учтена вариация факторных признаков.

Чтобы иметь возможность судить о сравнительной силе влияния отдельных факторов и о тех резервах, которые в них заложены, должны быть вычислены частные коэффициенты эластичности Эi , а также бета-коэффициенты bi и дельта коэффициенты ∆i.

Различия в единицах измерения факторов устраняют с помощью частных коэффициентов эластичности, которые рассчитывают по формуле:

где ai - коэффициент регрессии при I - го факторе;

xi - среднее значение i-го фактора;

- среднее значение изучаемого показателя.

- среднее значение изучаемого показателя.

Частные коэффициенты эластичности показывают, на сколько процентов в среднем изменяется анализируемый показатель с изменением на 1% каждого фактора при фиксированном положении других факторов.

Для определения факторов, в развитии которых заложены наиболее крупные резервы улучшения изучаемого показателя, необходимо учесть различия в степени варьирования вошедших в уравнение факторов. Это можно сделать с помощью b -коэффициентов, которые вычисляют по формуле:

где σxi - среднее квадратическое отклонение i-го фактора;

σi - среднее квадратическое отклонение показателя.

b - коэффициент показывает, на какую часть среднего квадратического отклонения изменяется результативный признак с

изменением соответствующего факторного признака на величину его среднего квадратического отклонения.

Исходя из соотношения  и принимая во внимание, что коэффициент множественной детерминации R2 есть доля изучаемых факторов в наличном приращении результативного показателя в анализируемой совокупности, можно сделать вывод, что произведение

и принимая во внимание, что коэффициент множественной детерминации R2 есть доля изучаемых факторов в наличном приращении результативного показателя в анализируемой совокупности, можно сделать вывод, что произведение  является показателем силы влияния соответствующего фактора на данный показатель.

является показателем силы влияния соответствующего фактора на данный показатель.

Поделив произведение biri на коэффициент множественной детерминации R2 , получим коэффициент, который показывает какова доля вклада анализируемого фактора в суммарное влияние всех отобранных факторов. Обозначив этот коэффициент ∆i, получим

Рассчитаем для нашего примера коэффициенты эластичности Эi, а также коэффициенты bi и ∆i , дадим им экономическую интерпретацию:

Анализ частных коэффициентов эластичности показывает, что по абсолютному приросту наибольшее влияние на производительность труда оказывает фактор x2 - повышение квалификации рабочих на 1 % приводит к росту производительности труда на 0,15 %. Снижение же продолжительности внутрисменных простоев на 1% повышает производительность труда только на 0,05%:

Анализ b -коэффициентов показывает, что на производительность труда наибольшее влияние из двух исследуемых факторов с учетом уровня их вариации способен оказать фактор x2 - квалификация рабочих, так как ему соответствует наибольшее (по абсолютной величине) значение b -коэффициента:

На основании анализа ∆i -коэффициентов установлено, что наибольшая доля прироста производительности труда из двух

анализируемых факторов может быть обеспечена развитием такою фактора, как повышение квалификации рабочих.

Таким образом, на основании частных коэффициентов эластичности Эi, bi и ∆i - коэффициентов можно судить о резервах роста производительности труда, которые заложены в том или ином факторе.

Увеличение числа существенных факторов, включаемых в модель исследуемого показателя, позволяет выявить дополнительные резервы производства. Для этого могут быть использованы трех-, четырех- (и т.д.), n-факторные регрессии.

9.3. Непараметрические методы

Применение корреляционного и регрессионного анализа требует, чтобы все признаки были количественно измеренными. Построение аналитических группировок предполагает, что количественным должен быть результативный признак. Параметрические методы основаны на использовании основных количественных параметров распределения (средних величин и дисперсий).

Вместе с тем в статистике применяются также непараметрические методы, с помощью которых устанавливается связь между качественными (атрибутивными) признаками. Сфера их применения шире, чем параметрических, поскольку не требуется соблюдения условия нормальности распределения зависимой переменной, однако при этом снижается глубина исследования связей. При изучении зависимости между качественными признаками не ставится задача представления ее уравнением. Здесь речь идет только об установлении наличия связи и измерении ее тесноты.

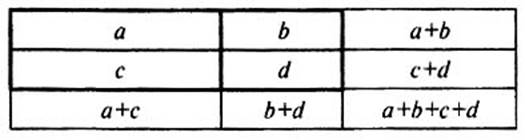

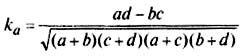

В практике статистических исследований приходится иногда анализировать связи между альтернативными признаками, представленными только группами с противоположными (взаимоисключающими) характеристиками. Тесноту связи в этом случае можно оценить, вычислив коэффициент ассоциации.

Для расчета коэффициента ассоциации строится четырехклеточная корреляционная таблица, которая носит название таблицы "четырех полей " и имеет следующий вид:

Применительно к таблице "четырех полей" с частотами lа, b, с и d коэффициент ассоциации выражается формулой:

Коэффициент ассоциации изменяется от -1 до +1; чем ближе к +1 или -1, тем сильнее связаны между собой изучаемые признаки.

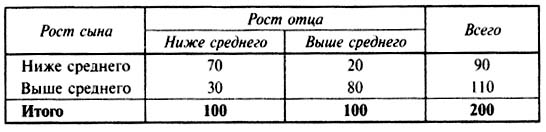

Если ka не менее 0,3 то это свидетельствует о росте отцов и сыновей представленыв табл. 9.5.

Таблица 9.5

Распределение отцов и сыновей по росту, чел.

Посчитаем коэффициент ассоциации по данным табл. 9.5:

Поскольку ka > 0,3, между ростом отцов и сыновей существует корреляционная связь.

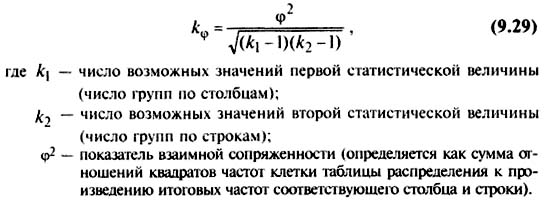

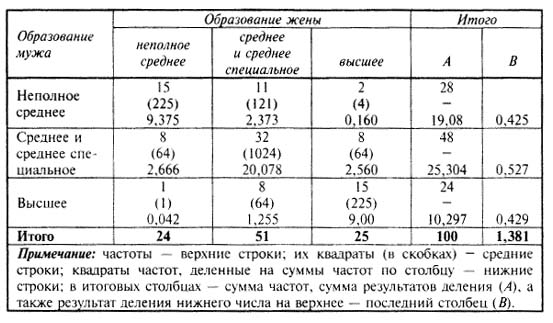

Если по каждому из взаимосвязанных признаков выделяется число групп более двух, то для подобного рода таблиц теснота связи между качественными признаками может быть измерена с помощью показателя взаимной сопряженности А. А. Чупрова:

Вычтя из этой суммы единицу, получим φ2.

Коэффициент взаимной сопряженности А.А. Чупрова изменяется от 0 до 1, но уже при значении 0,3 можно говорить о тесной связи между вариацией изучаемых признаков.

Его значение показывает заметную связь между уровнями образования мужа и жены при формировании семьи.

Контрольные вопросы

- В чем состоит отличие между функциональной и стохастической связью?

- Что собой представляет корреляционая связь?

- Какими статистическими методами исследуются функциональные и корреляционные связи?

- В чем достоинства и недостатки метода парамельных рядов и аналитических группировок ?

- Какие основные задачи решают с помощью корреляционного и регрессионного анализа ?

- Дайте определение статистической модели.

- Охарактеризуйте основные проблемы и правила построения однофакторной линейной регрессионной модели.

- В чем состоит значение уравнения регрессии ?

- Что характеризуют коэффициенты регрессии?

- Метод определения параметров уравнения регрессии.

- Зачем необходима проверка адекватности регрессионной модели?

- Как осуществляется проверка значимости коэффициентов регрессии ?

- Какими показателями измеряется теснота корреляционной связи?

- Какое значение имеет расчет коэффициента детерминации?

- Линейные коэффициенты корреляции и детерминации, их смысл и назначение.

- Проверка существенности показателей тесноты связи как необходимое условие распространения выводов по результатами выборки на всю генеральную совокупность. Как она осуществляется ?

- Как экономически охарактеризовать однофакторную регрессионную модель ?

- Какой экономический смысл имеют коэффициенты эластичности ?

- В чем преимущество межфакторного регрессионного анализа перед другими методами ?

- Основные проблемы и правила построения многофакторной корреляционной модели.

- Сущность и назначение парных и частных коэффициентов корреляции.

- Сущность и значение совокупного коэффициента множественной корреляции и совокупного коэффициента детерминации.

- Как проверить адекватность уравнения в целом? Значимость коэффициента регрессии? Какие критерии для этого можно использовать?

- Как экономически интерпретировать многофакторную регрессионную модель ?

- Какой экономический смысл имеют коэффициенты эластичности, bi -, ∆i -коэффициенты?

- Каким образом выделить факторы, в изменении которых заложены наибольшие возможности в управлении изменением результативного признака ?

- Какие непараметрические методы применяют для моделирования связи?

РАЗДЕЛ II

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

Макроэкономическая статистика является одной из статистических дисциплин прикладного характера. В ней решаются вопросы приложения всей совокупности статистических методов к конкретному объекту исследования.

Объект макроэкономической статистики может быть четко обозначен, исходя из определения предмета статистики, которое дано в курсе теории статистики.

Статистика - комплекс учебных дисцилшн, обеспечивающих овладение методологией статистического исследования массовых социально-экономических явлений и процессов с целью выявления закономерностей их развития в конкретных условиях места и времени.

При конкретизации данного определения применительно к макроэкономической статистике следует исходить из того, что ее объектом изучения являются массовые социально-экономические явления и процессы, совершающиеся на уровне экономики страны в целом.

Макроэкономическая статистика разрабатывает методологию статистического исследования экономических процессов и их развития: систему показателей и методику их расчета, в совокупности обеспечивающих количественную характеристику результатов функционирования экономики страны и регионов в разрезе отраслей, секторов и форм собственности, ее эффективность и уровень жизни населения; использует принятую в международной практике систему национальных счетов в качестве макростатистической модели рыночной экономики.

Являясь самостоятельной научной дисциплиной, макроэкономическая статистика при количественном измерении экономических процессов и явлений основывается на положениях экономической теории, результатах изучения качественных аспектов экономических процессов, полученных в рамках общей экономической теории и различных прикладных ее разделов.

В познании статистических закономерностей и количественной характеристики проявления и действия экономических законов в конкретных условиях места и времени состоит познавательная сила макроэкономической статистики.

С учетом вышеизложенного предлагается следующее определение предмета макроэкономической статистики.

Макроэкономическая статистика - приклодная статистическая дисцилтна, обеспечивающая овладение методологией статистического исследования массовых социально-экономических явлений и процессов с целью выявления закономерностей их развития на макроуровне.

Таким образом, выявление закономерностей поведения макроэкономики требует организации специальной отрасли научных знаний и практической деятельности - макроэкономической статистики, основные аспекты которой рассматриваются ниже.

Глава 10.Статистика населения и трудовых ресурсов

10.1. Показатели численности населения, методы их расчета

Население как предмет изучения в статистике представляет собой совокупность людей, проживающих на территории мира, континента, страны или её части, отдельного региона, населенного пункта и непрерывно возобновляющихся за счет рождений и смертей.

Дата добавления: 2015-01-29; просмотров: 4663;