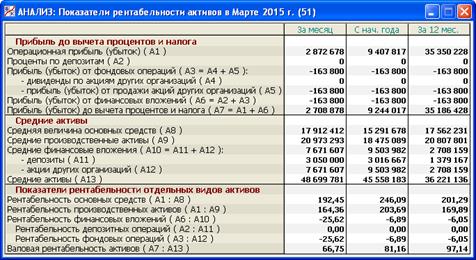

Показатели рентабельности активов

В данном разделе программы (рис. 9.8) приводится группа финансовых показателей, предназначенных для сравнительной оценки рентабельности различных видов активов организации.

Эти показатели дают важную дополнительную информацию по сравнению с другими разделами, где рассчитываются показатели данного типа (см. п. 5.10, 9.2.4). Они позволяют в конкретной ситуации найти ответ на вопрос, что выгодней: производственная деятельность или финансовые вложения в депозиты и акции других организаций. Подчеркнем, что в целях настоящего раздела депозиты трактуются как финансовые вложения, хотя в Бухгалтерском балансе они включаются в состав денежных средств (см. 6.1).

Рис. 9.8. Раздел «Анализ/Показатели рентабельности активов»

Показатели рентабельности активов рассчитываются за три стандартных отчетных периода (как в п.п. 9.2.2, 9.2.4).

Дата добавления: 2015-01-29; просмотров: 774;