ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

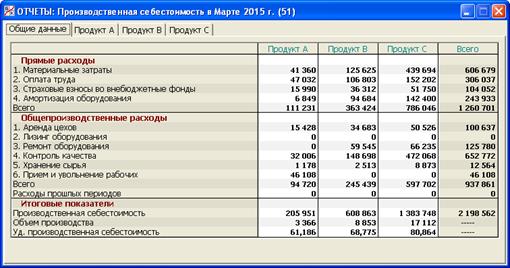

В данном разделе программы (рис. 5.7) приводится управленческий отчет о расходах, связанных с производством продукции в отчетном месяце. Общая сумма таких расходов называется производственной себестоимостью продукции.

Рис. 5.7. Раздел «Отчеты/Производственная себестоимость/Общие данные»

Окно раздела имеет четыре закладки: «Общие данные», «Продукт А», «Продукт В» и «Продукт С».

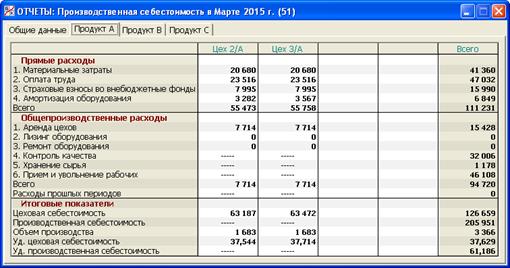

На первой закладке представлен расчет производственной себестоимости продукции видов А, В и С в целом. На остальных закладках этот расчет детализируется в разрезе конкретных цехов по производству продукции соответствующего вида (рис. 5.8).

Раздел разбит на следующие секции:

- Прямые расходы

- Общепроизводственные расходы

- Итоговые показатели

Рис. 5.8. Раздел «Отчеты/Производственная себестоимость/Продукт А»

1. Секция «Прямые расходы»

Под прямыми расходами понимаются расходы Предприятия, которые непосредственно обусловлены процессом производства. В данной программе статьями прямых расходов являются:

- материальные затраты – учетная стоимость затраченного сырья (п. 5.7);

- оплата труда – фонд заработной платы (п. 5.5);

- страховые взносы во внебюджетные фонды (п. 5.5);

- амортизация оборудования (п. 5.1).

Здесь и ниже, в скобках указываются пункты настоящего пособия, соответствующие разделам программы, где эти показатели рассчитываются.

2. Секция «Общепроизводственные расходы»

Под общепроизводственными расходамипонимаются расходы Предприятия, связанные с обслуживанием основного производственного процесса. Статьями общепроизводственных расходов в программе являются:

- аренда цехов;

- лизинг оборудования (п. 5.16);

- ремонт оборудования (п. 5.2);

- контроль качества (п. 2.5);

- хранение сырья (п. 5.7);

- прием и увольнение рабочих (п. 5.6).

Заметим, что первые три из указанных статей можно непосредственно разнести по цехам, т.е. местам их возникновения.

Остальные три статьи обеспечивают процесс производства данного продукта в целом. Так, расходы на контроль качества при производстве продукции определенного вида устанавливаются единой суммой (п. 2.5). Сырье для всех цехов хранится на едином складе (п. 5.7). Прием и увольнение рабочих происходит исходя из потребностей данного производства в целом, а не конкретного цеха (п. 5.6).

По этой причине на частных закладках (рис. 5.8) последние три статьи общепроизводственных расходов показаны лишь в итоговом столбце, без распределения по цехам. Расходы прошлых периодов возникают в том случае, если в месяце, предшествующем отчетному, продукция не производилась и в то же время были понесены те или иные производственные расходы.

Данный показатель всегда будет ненулевым, например, в отчете за третий месяц игры (март первого года) при условии, что в первом месяце было приобретено оборудование и, следовательно, во втором месяце (месяце монтажа) началось начисление арендной платы, хотя производства еще не было. Сумма арендной платы за второй месяц войдет в состав производственной себестоимости продукции, произведенной в третьем месяце.

3. Секция «Итоговые показатели»

Прямые расходы и первые три статьи общепроизводственных расходов образуют цеховую себестоимость продукции, показываемую на частных закладках.

Делением этой величины на объем производства получается удельная цеховая себестоимость продукции. Данный показатель следует использовать для сравнительного анализа уровня затрат в различных цехах по производству продукции конкретного вида. Если удельная цеховая себестоимость в каком-то цехе начала расти опережающими темпами, то, скорее всего, это происходит из-за сильной изношенности оборудования цеха, которая проявляется в падении мощности, увеличении материалоемкости и росте расходов на ремонт. В таком случае пользователю необходимо подумать о замене оборудования (см. п. 2.7). Производственная себестоимость продукции определенного вида получается добавлением к суммарной цеховой себестоимости последних трех (не распределяемых) статей общепроизводственных расходов и расходов прошлых периодов, если таковые имеются. Удельная производственная себестоимость – это результат деления указанного показателя на совокупный объем производства продукции данного вида. При этом уже не важно, в каком именно цехе она была произведена.

Согласно используемому в программе методу производственной (сокращенной) себестоимости, готовая продукция учитывается на складе Предприятия и списывается в момент продажи по производственной себестоимости (см. п. 5.7). В то же время Предприятие несет коммерческие расходы и общехозяйственные расходы. Они целиком включаются в полную себестоимость проданной продукции за отчетный месяц (см. п. 5.9).

В данном разделе программы формируются суммы операций 54, 55, 60 – 71, 74, 75 из табл. 4.2. При этом раздел выступает как аналитическое приложение к следующим счетам учета расходов из табл. 4.1:

- счет 20 «Основное производство»;

- счет 25 «Общепроизводственные расходы».

В течение месяца все элементы прямых и общепроизводственных расходов учитываются по дебету соответствующих субсчетов счетов 20 и 25. В конце месяца общепроизводственные расходы целиком списываются со счета 25 в дебет специального субсчета 20/9 счета 20 (операция 74). В результате на счете 20 собираются все статьи производственной себестоимости продукции. При наличии производства сальдо счета 20 целиком переносится в дебет счета 43 «Готовая продукция» (операция 75). На бухгалтерском языке это означает, что произведенная продукция отгружена на склад.

Если же по какому-то виду продукции в отчетном месяце (или ранее) были понесены расходы, а производства не было, то сумма этих расходов образует сальдо счета 20 на конец отчетного месяца, которое и будет показано в обсуждаемом отчете за следующий месяц как расходы прошлых периодов.

Дата добавления: 2015-01-29; просмотров: 2273;