ОПЛАТА ТРУДА

В данном разделе программы (рис. 5.9) приводится управленческий отчет о заработной плате производственного персонала и связанных с ней налогах (взносах).

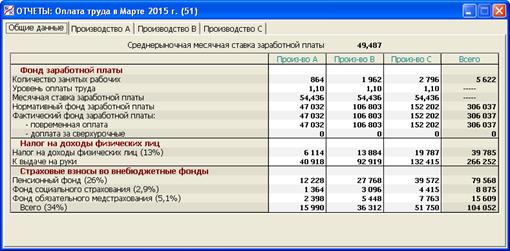

Рис. 5.9. Раздел «Отчеты/Оплата труда/Общие данные»

Окно раздела имеет четыре закладки: «Общие данные», «Производство А», «Производство В» и «Производство С». На первой закладке представлена сводная информация по видам производств, а на остальных – эта информация раскрывается в разрезе цехов по производству продукции вида А, В и С соответственно (рис. 5.10).

Расчет фонда заработной платы взят из раздела «Решения/Оплата труда» (п. 2.4) за прошлый месяц. В данном отчетном разделе он выступает как фактический расчет, а в указанном разделе для принятия решений – как плановый.

Из начисленной заработной платы удерживается налог на доходы физических лиц в размере 13%. По строке «К выдаче на руки» показывается чистая сумма, которая будет выплачена производственному персоналу по итогам прошлого месяца в текущем месяце.

Рис. 5.10. Раздел «Отчеты/Оплата труда/Производство А»

Страховые взносы во внебюджетные фонды рассчитываются по общей ставке 34% от фонда заработной платы и уплачиваются раздельно в следующие фонды:

- Пенсионный фонд (26%);

- Фонд социального страхования (2,9%);

- Фонд обязательного медицинского страхования (5,1%).

Фонд заработной платы и страховые взносы входят в цеховую себестоимость продукции как элемент прямых расходов (см. п. 5.4). ***

В данном разделе программы за месяц, предшествующий отчетному, сформировались суммы операций 32, 37 – 41 из табл. 4.2, отражающих погашение задолженности по зарплате и налогам на начало отчетного месяца.

В разделе за отчетный месяц формируются суммы операций 55 – 59, где такая задолженность начисляется по результатам данного месяца.

При этом раздел выступает как аналитическое приложение к следующим балансовым счетам из табл. 4.1:

- счет 68/1 «Расчеты по налогу на доходы физических лиц»;

- счет 69 «Расчеты по социальному страхованию и обеспечению»;

- счет 70 «Расчеты с персоналом по оплате труда»,

а также следующим счетам учета расходов:

- счет 20/2 «Оплата труда»;

- счет 20/3 «Страховые взносы во внебюджетные фонды».

Дата добавления: 2015-01-29; просмотров: 985;