Структура, нормування й використання оборотних фондів підприємства

| Склад і структура оборотних фондів |

Оборотні фонди підприємства мають матеріально-речову й вартісну форми. У практиці планування та обліку господарської діяльності до складу оборотних фондів включають: виробничі запаси; незавершене виробництво та напівфабрикати власного виготовлення; витрати майбутніх періодів.

Виробничі запаси становлять найбільшу частину оборотних фондів. До них належать запаси сировини, основних і допоміжних матеріалів, покупних напівфабрикатів, палива й пального, тари, ремонтних деталей і вузлів, малоцінних інструментів, господарського інвентарю (реманенту) та інших предметів, а також аналогічних предметів, що швидко зношуються.

Незавершене виробництво — це предмети праці, обробку (переробку) яких не завершено підприємством. Вони перебувають безпосередньо на робочих місцях або в процесі транспортування від одного робочого місця до іншого. До напівфабрикатів власного виготовлення відносять ті предмети праці, що їх повністю оброблено (перероблено) у даному виробничому підрозділі підприємства, але які потребують дальшої обробки в інших підрозділах (наприклад, поковки, штамповки, відливки та інша продукція заготовочного виробництва).

Витрати майбутніх періодів — це грошові витрати, які зроблено в даний період, але які буде відшкодовано за рахунок собівартості продукції (роботи, послуг) у наступні періоди. До них належать витрати на підготовку виробництва, освоєння випуску нових виробів, раціоналізацію і винахідництво, придбання науково-технічної та економічної інформації, передплату періодичних видань тощо.

Співвідношення оборотних фондів у розрізі окремих елементів і стадій функціонування (запаси, незавершене виробництво, витрати майбутніх періодів) характеризує їхню виробничо-технологічну (стадійну) структуру. Вона формується під впливом низки факторів (тип виробництва, особливості продукції та технології її виготовлення, умови забезпечення підприємства матеріальними ресурсами тощо) і змінюється в часі повільно, без різких коливань. Наприклад, на промислових підприємствах України у загальному обсязі оборотних фондів частка виробничих запасів становить у середньому протягом останніх років приблизно 70%, незавершеного виробництва — 25%. Спостерігається така тенденція в динаміці структури оборотних фондів: відносні розміри виробничих запасів у цілому зменшуються, а незавершеного виробництва і витрат майбутніх періодів, навпаки, збільшуються.

Структура оборотних фондів на підприємствах різних галузей має значні відмінності, зумовлені конкретними технологіями і формами організації виробництва, умовами забезпечення матеріальними ресурсами, цінами на них тощо. Так, найбільшу частку в загальному обсязі оборотних фондів становлять: виробничі запаси — на електростанціях та підприємствах легкої промисловості (до 90%); незавершене виробництво — на підприємствах машинобудування (близько 40%, у зв’язку з великою тривалістю виробничого циклу); витрати майбутніх періодів — на підприємствах добувної індустрії (40—50% і більше).

| Нормування витрат |

Визначення потреби підприємства у сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їхніх витрат. Ці норми розробляються самими підприємствами або на їхнє замовлення галузевими науково-дослідними організаціями. Застосовувана система норм витрати матеріальних ресурсів охоплює велику номенклатуру останніх. Види цих норм виокремлюються за такими класифікаційними ознаками: а) за призначенням — норми витрат сировини, матеріалів, енергії, палива тощо; б)масштабом дії — групові (на однакові види продукції) та індивідуальні; в) періодом дії — річні (для поточного планування) й перспективні; г) ступенем деталізації об’єктів нормування — для деталі (вузла) й виробу в цілому; д) ступенем деталізації нормованих ресурсів — специфіковані (на види ресурсів з конкретними параметрами) і зведені (на види ресурсів за звуженою номенклатурою).

Нормування витрат окремих видів матеріальних ресурсів передбачає дотримання певних наукових принципів. Найважливішими з цих принципів мають бути: прогресивність, технологічна та економічна обгрунтованість, динамічність і забезпечення можливості зниження норм.

Норма витрати того чи того виду матеріальних ресурсів — це гранично допустима величина витрати на виготовлення продукції за умов конкретного виробництва з урахуванням застосування найпрогресивнішої технології та сировини (матеріалів) найвищого гатунку. Вона має власну структуру, тобто співвідношення окремих елементів, які у сукупності становлять загальну величину витрати певного виду матеріальних ресурсів на одиницю продукції, що виробляється. Для більшості матеріалів структура норми витрати включає: корисну (чисту) витрату; технологічні відходи і втрати; інші організаційно-технічні втрати (під час транспортування, зберігання тощо).

У практиці господарювання використовують три основні методи нормування витрат матеріальних ресурсів: аналітично-розрахунковий, дослідно-лабораторний, звітно-статистичний. Найбільш прогресивним, безперечно, є аналітично-розрахунковий метод, що базується на глибокому аналізі та техніко-економічному обгрунтуванні всіх елементів норми з використанням найновіших досягнень техніки і технології виробництва. Користуючись дослідно-лабораторним методом, норми витрат визначають з допомогою проведення низки дослідів і досліджень; його використовують, головне, для нормування витрати допоміжних матеріалів та інструменту. Суть звітно-статистичного методу нормування полягає у встановленні норм витрат, виходячи зі звітних даних про фактичне витрачання ресурсів за минулі роки та очікуваного (можливого) певного зниження норм у наступні роки. Його практичне застосування допускається тільки як виняток — для орієнтованих розрахунків, а також у процесі нормування витрат малоцінних і таких, що їх рідко використовують, матеріалів.

| Ефективність використання |

Раціональне та економне витрачання окремих елементів оборотних фондів підприємств має непересічне економічне значення. Це зумовлюється постійним збільшенням абсолютного споживання сировини, матеріалів, енергії для виробництва продукції у різних галузях народного господарства, переважаючою часткою матеріальних витрат у загальній її вартості. Економія матеріальних ресурсів, що характеризується зниженням абсолютної та питомої витрати окремих видів ресурсів, дає змогу з такої самої кількості сировини й матеріалів виготовляти більше продукції без додаткових затрат суспільної праці, підвищувати ефективність виробництва в цілому на кожному підприємстві.

Для вимірювання ступеня ефективності використання оборотних фондів існує відповідна система техніко-економічних показників.

На підприємствах тих галузей, що переробляють первинну сировину, застосовують показник (коефіцієнт) виходу або видобувати готової продукції з вихідної сировини. Наприклад, на підприємстві кольорової металургії таким показником служить коефіцієнт видобутку міді з руди, а на цукровому заводі — вихід цукру з буряків. На підприємствах окремих галузей народного господарства показником ефективності використання сировинних ресурсів є витрата сировини на одиницю готової продукції. Так, на комбінатах (заводах) чорної металургії застосовується показник витрати сировини (залізної руди, вугільного коксу, флюсів) на одну тонну чавуну, а на підприємстві з виробництва мінеральних добрив — витрата сірчаної кислоти на тонну суперфосфату тощо.

На підприємствах обробної промисловості для цієї мети застосовують коефіцієнт використання матеріалів, тобто відношення чистої ваги (маси) виробу до норми або фактичної витрати конструкційного матеріалу. Для окремих видів матеріалів розраховують такі показники, як коефіцієнт використання площі матеріалу (листовий прокат, тканина, шкіра), коефіцієнт використання об’єму матеріалу (деревина) тощо.

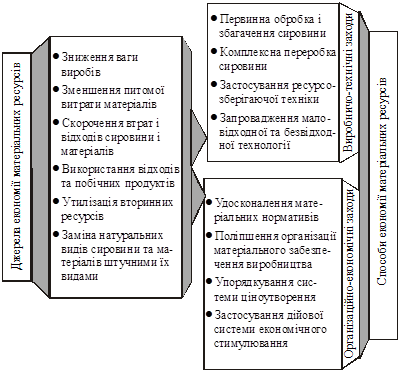

Ефективніше використання оборотних фондів передбачає передовсім розв’язання конкретних завдань з економії сировини, матеріалів, палива, електроенергії. Заведено розрізняти джерела і шляхи економії матеріальних ресурсів. Джерела економії показують, за рахунок чого можна досягти економії ресурсів, а шляхи економії — як саме, за допомогою яких заходів можна заощаджувати ті чи ті види матеріальних ресурсів. З усієї сукупності можливих заходів щодо економії матеріальних ресурсів слід виокремлювати виробничо-технічні та організаційно-економічні (рис. 5.5).

Рис. 5.5. Джерела та способи економії матеріальних ресурсів

на підприємствах.

Найбільші резерви підвищення рівня ефективного використання важливих видів матеріальних ресурсів зв’язано з комплексною переробкою сировини та широким застосуванням вторинних ресурсів.

Комплексна переробка сировини — це процес її промислової переробки, результатом якого є добування з вихідної сировини всіх корисних компонентів та їх повне використання, включаючи й технологічні відходи. Економічна доцільність комплексної переробки сировини зумовлена великою цінністю так званої попутної продукції, що міститься у вихідній сировині. Наприклад, за добування природного газу побіжними продуктами є конденсати, гелій, сірка; нафти — горючий газ, сірка, йод, бром; мідної, мідно-колчеданової та мідно-цинкової руди — цинк (до 7%), залізо (понад 30%), сірка (до 45%), а також свинець, кобальт, молібден, золото, срібло та інші метали в кількості, яка забезпечує їхнє рентабельне видобування.

Значна частка побіжних продуктів у загальному обсязі продукції, що виробляється, свідчить про економічну доцільність комплексної переробки вихідної сировини на підприємствах відповідних галузей народного господарства. Наприклад, понад 30% виробництва різних видів хімічної продукції зосереджено на підприємствах кольорової та чорної металургії, 10% — на підприємствах целюлозно-паперової промисловості.

Незважаючи на достатній рівень ефективності такого методу переробки вихідної сировини досягнутий ступінь комплексності її використання на більшості підприємств України не відповідає сучасним вимогам. Коефіцієнт використання багатьох видів комплексної сировини протягом останніх років тримається на рівні не більше 50—60%.

Вторинні матеріальні ресурси — це залишки сировини (матеріалів), відходи виробництва і споживання, які можуть бути повторно використані для виготовлення продукції. За ознакою утворення вони поділяються на дві основні групи — відходи виробництва та відходи споживання. До відходів виробництва включають: залишки сировини й матеріалів, що значною мірою втратили свою первісну споживну вартість (обрізки матеріалів, металева стружка, відпрацьовані каталізатори, технічне масло, жом, меляса, макуха, костриця тощо); побічні та побіжні продукти переробки вихідної сировини, які технологічно неминучі (різні види шлаку, лігнін, побіжні гази, пуста порода тощо). Відходи споживання охоплюють відходи: виробничого споживання (різні цілком зношені елементи засобів виробництва — брухт, гума, тара тощо) і побутового споживання (непридатні речі домашнього вжитку, зношені взуття та одяг, макулатура тощо).

За обсягом і цінністю найбільш важливе значення для промислового виробництва мають різноманітні вторинні метали, що утворюються у вигляді амортизаційного брухту і так званого оборотного металу (металева стружка, відходи ливарного виробництва). Їхня частка в загальному матеріально-сировинному балансі сталеплавильного виробництва становить понад 45%. Проте масштаби використання вторинних матеріальних ресурсів на підприємствах відповідних галузей промисловості України аж ніяк не можна визнати задовільними. Особливо це стосується побутових відходів. Наприклад, частка паперової макулатури у загальному обсязі сировини для виготовлення паперу й картону становить нині трохи більше 20%, що майже в 2—2,5 раза нижче за технологічно можливий та економічно доцільний рівень.

Питання для самостійного поглибленого вивчення

1. Сутність і загальна характеристика виробничих фондів підприємства. Дискусійні аспекти проблеми.

2. Майно соціального призначення і проблеми управління ним за ринкових умов господарювання.

3. Методика визначення балансової вартості основних фондів на початок розрахункового року.

4. Видова класифікація і структура основних фондів підприємств та організацій.

5. Фізичне спрацювання й техніко-економічне старіння основних фондів.

6. Сучасні методи амортизації основних фондів.

7. Теоретико-методологічні основи і практика оптимізації строків експлуатації виробничого устаткування (транспортних засобів).

8. Економічне та соціальне обгрунтування форм простого й розширеного відтворення основних фондів підприємств (організацій).

9. Загальновживана система показників для оцінки ефективності процесів відтворення й використання основних фондів та проблеми її вдосконалення за ринкових умов господарювання.

10. Проблеми оновлення й використання окремих груп основних фондів на підприємствах різних галузей народного господарства України.

11. Дискусійні аспекти визначення складу оборотних фондів підприємств виробничої сфери.

12. Проблеми ефективного використання оборотних фондів підприємств і можливі способи їхнього розв’язання.

* У сільському господарстві робоча та продуктивна худоба, довгорічні насадження виокремлюються у самостійні види основних фондів, в інших галузях виробничої сфери їх відносять до виду «Інші основні фонди» (див. рис. 5.2).

Дата добавления: 2015-01-09; просмотров: 1374;