Спрацювання, амортизація і відтворення основних фондів

Просте й розширене відтворення основних виробничих фондів відбувається в безперервному процесі здійснення різних його взаємозв’язаних форм — ремонту, модернізації та заміни окремих елементів засобів праці; технічного переозброєння, реконструкції та розширення діючих цехів, виробництв і підприємств у цілому, а також спорудження нових аналогічних виробничих об’єктів. Необхідною передумовою нормального перебігу відтворювальних процесів є постійний облік ступеня спрацювання (старіння) та амортизації основних фондів.

| Спрацьовування і старіння |

Основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко-економічного старіння.

Під фізичним (матеріальним) спрацьовуванням основних виробничих фондів розуміють явище поступової втрати ними своїх первісних техніко-експлуатаційних якостей, тобто споживної вартості, що призводить до зменшення їхньої реальної вартості — економічного спрацьовування. На швидкість і розміри фізичного спрацювання основних фондів впливають їх надійність та довговічність, спосіб використання (екстенсивне чи інтенсивне), особливості технологічних процесів, якість технічного догляду й ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Фізичне спрацювання будь-якого знаряддя праці (машини, устаткування) можна поділити умовно на дві частини: ту, що періодично усувають проведенням ремонтів, і ту, що її в такий спосіб усунути неможливо. З часом спрацювання поступово збільшується і врешті-решт стає таким, що унеможливлює дальше використання засобу праці у виробництві, тобто настає момент повного фізичного спрацювання, коли треба замінити такого засіб праці на новий аналогічного призначення. У зв’язку з цим розрізняють усувне (тимчасове) те неусувне (постійно нагромаджуване) фізичне спрацювання основних фондів.

Ступінь фізичного спрацювання окремої одиниці засобів праці можна визначити двома розрахунковими методами: 1) за строком її експлуатації (через зіставлення фактичної та нормативної величин з урахуванням ліквідаційної вартості); 2) за даними обстеження технічного стану. Відносну величину економічного спрацювання окремої фізичної одиниці або певної сукупності основних фондів визначають як відношення накопиченої суми спрацювання, тобто їхньої вартості, вже перенесеної на вартість продукції, до загальної балансової вартості.

Техніко-економічне старіння основних фондів — це процес знецінення діючих засобів праці до настання повного фізичного зносу під впливом науково-технічного прогресу. Воно характеризується поступовою втратою засобами праці своєї споживної вартості внаслідок удосконалення існуючих та створення нових засобів виробництва, запровадження принципово нової технології, старіння продукції, що виробляється з допомогою цих засобів виробництва. Старіння властиве передовсім знаряддям праці та транспортним засобам і зв’язане з реальними економічними збитками для підприємств, що експлуатують застарілу техніку.

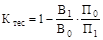

Ступінь техніко-економічного старіння того чи того засобу праці можна визначити за допомогою коефіцієнта (відносного показника) Ктес, що його розраховують за формулою

, (5.2)

, (5.2)

де Во, В1 — повна вартість (ціна) застосовуваного й нового засобів праці; По, П1 — відповідно продуктивність тих самих засобів праці або витрати на їхнє експлуатаційне обслуговування (інший пріоритетний техніко-експлуатаційний показник). Про загальний рівень техніко-економічного старіння може дати певне уявлення також питома вага знарядь праці, що експлуатуються понад 10,15 або 20 років.

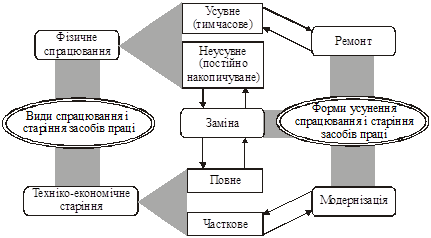

Фізичне спрацювання та техніко-економічне старіння діючих знарядь праці можна усунути частково або повністю, застосовуючи різні форми відтворення. Між окремими видами спрацювання й старіння засобів праці та формами їхнього відшкодування існує певний взаємозв’язок (рис. 5.3).

Рис. 5.3. Види фізичного спрацювання і техніко-економічного старіння

засобів праці та форми їх усунення.

| Амортизація |

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці в натурі є поступове відшкодування їхньої вартості, яке здійснюється через амортизаційні відрахування (амортизацію). Амортизація основних фондів — це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних фондів кожне підприємство робить амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують за продажу товарів, а потім накопичують у спеціальному амортизаційному фонді, що служить відновленню основних фондів.

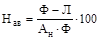

Амортизаційні відрахування обчислюють за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до балансової вартості основних фондів. Розрахунки норм амортизаційних відрахувань на повне відновлення (реновацію) основних фондів здійснюють централізовано за формулою

, (5.3)

, (5.3)

де Ф — балансова (первісна чи відновна) вартість основних фондів; Л — ліквідаційна вартість основних фондів; Ан — амортизаційний період (нормативний строк функціонування) основних фондів.

За встановлення норм амортизаційних відрахувань слід виходити з економічно доцільних середніх строків функціонування засобів праці, необхідності забезпечення повного відшкодування вартості основних фондів і врахування техніко-економічного їхнього старіння. Найбільш складним є правильне визначення тривалості амортизаційного періоду (доцільного строку використання) конкретних видів засобів праці. Звичайно його встановлюють з урахуванням багатьох факторів, зокрема загальної фізичної довговічності та економічності капітального ремонту засобів праці, умов їхньої експлуатації, строків настання техніко-економічного старіння, можливих темпів оновлення тощо.

У міру розвитку техніки, удосконалення технології та організації виробництва змінюються тривалість і характер використання окремих видів основних фондів, виникає об’єктивна необхідність скорочення нормативних строків їхнього функціонування. У зв’язку з цим норми амортизаційних відрахувань періодично треба переглядати та уточнювати.

Забезпечення нормального відтворення основних фондів потребує правильного нарахування амортизації за встановленими нормами. Щорічну суму амортизаційних відрахувань на реновацію основних фондів обчислюють множенням їхньої середньорічної вартості на відповідні норми амортизації та поправочні коефіцієнти до них, що враховують конкретні умови експлуатації окремих видів засобів праці. Середньорічна вартість кожного виду основних фондів визначається додаванням до вартості на початок розрахункового року різниці між середньорічними величинами введення в дію нових і вибуття діючих елементів засобів праці. Середньорічне введення (вибуття) визначають за результатом множення абсолютного його розміру та коефіцієнта функціонування протягом розрахункового року засобів праці, що будуть уведені в дію і виведені з дії, тобто відношення кількості місяців експлуатації до числа 12.

Для здійснення правильної амортизаційної політики важливим є знання можливих методів амортизації основних фондів. У практиці господарювання можуть застосовуватися методи рівномірної (лінійної), подвійно-залишкової і прискореної амортизації.

Метод рівномірної (лінійної) амортизації передбачає перенесення балансової вартості основних фондів на собівартість продукції, що виробляється (послуг, що надаються), протягом амортизаційного періоду (нормативного строку служби) засобів праці за однаковими нормами амортизаційних відрахувань. Згідно з чинним законодавством України щорічні норми амортизаційних відрахувань за першою, другою і третьою групами основних фондів становлять відповідно 5, 25 і 15%.

Норми амортизаційних відрахувань за методом подвійно-залишкової амортизації встановлюються через подвоєння норм, обчислених за методом рівномірної амортизації, але щодо не балансової, а щодо залишкової вартості основних фондів. Підприємства можуть самостійно приймати рішення про застосування прискореної амортизації основних фондів, віднесених за укрупненою класифікацією до третьої групи і придбаних після травня 1997 року, тобто після набуття чинності Законом України «Про оподаткування прибутку підприємств». При цьому мають використовуватися такі норми прискореної амортизації відповідно до року експлуатації засобів праці: перший — 15%; другий — 30%; третій — 20%; четвертий — 15%; п’ятий — 10%; шостий і сьомий — 5%. Збільшення масштабів застосування прискореної амортизації сприятиме істотному зменшенню фінансових втрат від техніко-економічного старіння та інтенсифікації процесу оновлення діючих засобів праці на підприємствах і в організаціях України.

| Строки експлуатації |

Ефективність відтворювальних процесів певною мірою залежить від строків експлуатації передовсім активної частини основних фондів, тобто від періоду їхнього функціонування у виробництві відповідно до первісного технологічного призначення. При цьому як скорочення, так і збільшення періоду експлуатації по-різному впливають на ефективність відтворення та використання знарядь праці.

Скорочення строків експлуатації машин (устаткування), з одного боку, уможливлює прискорення їхнього оновлення, тобто зменшення техніко-економічного старіння знарядь праці, підвищення технічного рівня підприємств, зростання продуктивності праці, зниження ремонтно-експлуатаційних витрат, а з іншого, — призводить до збільшення собівартості продукції за рахунок амортизаційних сум, потребує більших інвестиційних ресурсів для нарощування виробничих потужностей машинобудування.

Подовження періоду функціонування машин і устаткування дає змогу зменшити обсяг щорічної заміни спрацьованих засобів праці і за рахунок цього спрямувати більше ресурсів для розширеного їхнього відтворення, але спричиняє зниження сукупної продуктивності діючих знарядь праці, значне збільшення витрат на їхнє утримання та експлуатацію.

Саме тому строки експлуатації машин і устаткування мають бути оптимальними, тобто такими, що забезпечують найменші затрати суспільної праці на їхнє виготовлення й використання у виробничому процесі протягом усього періоду функціонування. Найбільш поширеною є методика визначення оптимальних строків експлуатації виробничого устаткування за мінімальною величиною так званих питомих затрат суспільної праці на одиницю корисного ефекту (наприклад, сумарної продуктивності устаткування за різних строків його функціонування). Проте результати спеціальних досліджень свідчать, що найбільш істотний вплив на економічно доцільний строк експлуатації устаткування справляють два фактори — щорічний розмір амортизації та середньорічні ремонтні витрати. Це уможливлює практичне застосування простішого і наочнішого методу оптимизації строків експлуатації — через мінімізацію сумарної величини цих економічних показників з використанням графічного способу.

| Ремонт, модернізація і заміна діючих засобів праці |

Окремі види засобів праці складаються з великої кількості конструктивних елементів (деталей, вузлів тощо), які виготовлені з різних за міцністю матеріалів, виконують різні технологічні функції, мають неоднакове експлуатаційне навантаження і внаслідок цього спрацьовуються нерівномірно Звідси виникає необхідність заміни або відновлення спрацьованих конструктивних елементів устаткування та інших видів засобів праці задовго до того, коли кожний з цих об’єктів у цілому стане непридатним для дальшого використання у виробничому процесі. Таке часткове відновлення засобів праці здійснюється з допомогою періодичних ремонтів. Отже, суть ремонту полягає в усуненні тимчасового фізичного спрацювання конструктивних елементів у натуральній формі та забезпечення в такий спосіб постійної дієздатності засобів праці протягом усього періоду їхньої експлуатації.

На підприємствах різних галузей народного господарства застосовують типові системи технічного обслуговування й ремонту устаткування та інших видів засобів праці, що передбачають періодичне проведення необхідних профілактично-технічних операцій, поточних і капітальних ремонтів. Призначення поточного ремонту — збереження засобів праці у придатному для продуктивного використання стані проведенням регулярних ремонтно-профілактичних операцій з метою усунення дрібних неполадок і запобігання прогресуючому фізичному спрацюванню. Мета капітального ремонту полягає у максимально можливому відновленні первісних техніко-експлуатаційних параметрів засобів праці. На відміну від поточного ремонту капітальний є найбільш складним за обсягом виконуваних робіт і проводять його здебільшого через тривалі проміжки часу (один раз за кілька років). Особливим видом найбільш складних ремонтних робіт є так званий відновлювальний ремонт, необхідність у проведенні котрого виникає внаслідок стихійного лиха (пожежі, повені, землетрусу).

Витрати на поточний ремонт є постійними й відносно рівномірними протягом експлуатаційного періоду, а тому їх відносять на собівартість продукції (наданих послуг). Проведення капітального ремонту потребує порівняно великих одноразових витрат, що унеможливлює пряме включення таких до собівартості продукції: ці витрати визначають заздалегідь і відносять на собівартість продукції рівномірно протягом ремонтного циклу, тобто періоду між двома послідовними капітальними ремонтами. Відновлювальний ремонт фінансують за рахунок державного страхового (резервного) фонду і за характером та обсягом робіт, що виконуються, відносять до сфери капітального будівництва.

За сучасних умов господарювання і формування ринкової економіки важливого значення набуває економічна оцінка доцільності витрат на капітальний ремонт виробничого устаткування. Це пояснюється тим, що на підприємствах діюче устаткування протягом фактичного строку експлуатації капітально ремонтують кілька разів Проте коли проведення першого капітального ремонту в більшості випадків є економічно вигіднішим за придбання нової машини (він здійснюється, як правило, до настання техніко-економічного старіння, а фактичні витрати на нього не перевищують 35—40% балансової вартості), то наступні капітальні ремонти часто коштують дорожче, ніж нове устаткування аналогічного призначення.

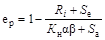

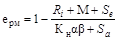

Для економічної оцінки ефективності витрат на капітальний ремонт порівнюють два альтернативні варіанти: перший — капітальний ремонт фізично зношеної машини і продовження строку її експлуатації на один ремонтний цикл; інший — заміна машини, що потребує капітального ремонту, на нову. Для кожного варіанта визначають загальну величину витрат і втрат. Для першого варіанта це будуть витрати на очікуваний капітальний ремонт Ri і перевищення експлуатаційних витрат щодо капітально відремонтованої машини над поточними витратами щодо нової машини Se, а для другого, — вартість придбання (ціна) та встановлення нової машини Кн над втрати від недоамортизації діючої машини Sa. Крім того, треба врахувати коефіцієнти, що характеризують співвідношення: а) продуктивності діючої та нової машини (a); б) тривалості ремонтного циклу тих самих машин (b).

Показник ступеня ефективності витрат на капітальний ремонт будь-якого виробничого устаткування (ер) визначається за формулою

(5.4)

(5.4)

Коефіцієнти, обчислені за формулою (5.4), можуть набувати додатного, від’ємного або нульового значення. За всіх додатних значень коефіцієнта ер капітальний ремонт устаткування є економічно виправданим, за від’ємних — недоцільним, а за нульового значення коефіцієнта порівнювані варіанти треба вважати рівноцінними.

Коефіцієнти ер, розраховані щодо всієї сукупності устаткування, котра підлягає капітальному ремонту в конкретному році, можуть використовуватися для визначення послідовності заміни тих одиниць, що їх капітально ремонтувати невигідно. Передовсім треба замінювати фізично зношене устаткування з найбільшим від’ємним значенням коефіцієнта ер за абсолютною величиною.

Загальний розмір витрат на ремонтно-технічне обслуговування діючих засобів праці залежить від кількості ремонтів протягом фактичного строку їхньої експлуатації та від собівартості кожного ремонту. Це означає, що для помітного зменшення витрат на ремонт устаткування та інших видів основних фондів (ремонтно-експлуатаційні витрати на підприємствах України надмірно великі) необхідно: по-перше, довести до раціонального мінімуму кількість ремонтів машин протягом усього періоду їхнього функціонування; по-друге, максимально зменшити витрати на проведення одного ремонту.

Скорочення кількості ремонтів можна досягти збільшуючи фізичну довговічність устаткування та визначаючи раціональні строки його експлуатації. Головним напрямком зниження собівартості ремонтних робіт є істотне підвищення організаційно-технічного рівня самого ремонтного виробництва, його індустріалізація, тобто максимальне наближення процесу ремонту за характером організації і технології до процесу виготовлення нових машин і устаткування. Широкомасштабна індустріалізація ремонтного виробництва в цілому передбачає:

• збільшення централізованого виготовлення машинобудівними підприємствами запасних частин до розмірів, що забезпечують повне задоволення попиту на них; розширення відновлення спрацьованих деталей і вузлів, котре дає змогу зменшити на 15—20% обсяг виробництва нових запасних частин;

• усебічну централізацію і спеціалізацію ремонтних робіт у різних ланках управління виробництвом (створення розгалуженої територіальної системи фірмового машиносервісу підприємствами-продуцентами; централізований капітальний ремонт устаткування вузькогалузевого призначення спеціалізованими ремонтними підприємствами і підрядними організаціями; максимально можлива централізація ремонтного господарства на самих підприємствах, яка уможливлює виконання всього або переважного обсягу ремонтних робіт спеціалізованими підрозділами єдиної ремонтної служби).

За недостатнього розвитку машинобудівного комплексу країни для підвищення ефективності процесу відтворення основних фондів багато важить модернізація діючого виробничого устаткування, котра означає його вдосконалення з метою запобігання техніко-економічному старінню та підвищення техніко-експлуатаційних параметрів до рівня сучасних вимог.

За порівняно невеликих витрат і за відносно короткий строк модернізація може забезпечити оновлення устаткування на новому технічному рівні, зростання продуктивності праці, нарощування виробничих потужностей і збільшення випуску продукції, економію інвестиційних ресурсів. Досвід багатьох підприємств України показує, що проведення комплексної модернізації багатьох видів виробничого устаткування збільшує його продуктивність на 30—50%, а зв’язані з цим витрати не перевищують половини вартості нових технічних конструкцій аналогічного призначення. Економічно доцільніше здійснювати як загальнотехнічну, так і технологічну (цільову) модернізацію устаткування під час проведення його капітального ремонту.

Метод визначення ефективності витрат на модернізацію такий самий, як і витрат на проведення капітального ремонту. Для цього можна користуватися формулою (5.4), поставивши у її чисельнику витрати на модернізацію замість витрат на капітальний ремонт відповідного устаткування. Коефіцієнт ефективності витрат на капітальний ремонт і модернізацію, коли їх здійснюють одночасно, можна розрахувати за формулою

, (5.5)

, (5.5)

де М — витрати на модернізацію. При цьому величини a, b і Se, що входять у формулу (5.5), треба визначати за даними модернізованої та нової машини.

Важливим елементом процесу відтворення основних фондів є заміна фізично спрацьованих і технічно застарілих засобів праці. Визначення необхідного (економічно раціонального) щорічного обсягу заміни засобів праці передбачає: 1) встановлення оптимальних строків експлуатації відповідних їхніх видів (груп); 2) розрахунки такого щорічного обсягу заміни, який може забезпечити дотримання оптимальних строків функціонування устаткування та інших видів основних фондів. За простого відтворення засобів праці розмір їхньої заміни (вибуття) практично має дорівнювати нормі амортизаційних відрахувань на реновацію, а за розширеного відтворення — залежатиме не лише від нормативного строку експлуатації (норми амортизації), а й від темпів щорічного збільшення обсягу основних фондів.

| Розширене відтворення основних фондів |

Нагромадження й оновлення основних фондів, нарощування виробничих потужностей підприємств різних галузей народного господарства здійснюється в процесі технічного переозброєння, реконструкції та розширення діючих або спорудження нових виробничих об’єктів (цехів, виробництв, підприємств в цілому).

Технічне переозброєння діючого підприємства означає здійснення відповідно до плану (програми) його технічного розвитку (без розширення існуючих виробничих площ) комплексу заходів, що передбачають підвищення до сучасних вимог технічного рівня окремих дільниць виробництва за рахунок впровадження нової техніки і технології, механізації та автоматизації виробничих процесів, модернізації й заміни фізично спрацьованого та технічно застарілого устаткування. Реконструкція діючого підприємства є здійснюваним за єдиним проектом повним або частковим переобладнанням виробництва. За необхідності можуть бути споруджені нові або розширені існуючі допоміжні та обслуговуючі об’єкти. До реконструктивних робіт відносять також будівництво нових виробничих об’єктів замість тих, дальшу експлуатацію котрих визнано недоцільною. Під розширенням діючого підприємства заведено розуміти спорудження його другої та наступних черг, додаткових виробничих комплексів, нових цехів або розширення існуючих, а також організацію допоміжних та обслуговуючих виробництв, комунікацій тощо. До нового будівництва (новобудов) відносять спорудження окремих виробничих об’єктів або підприємств, що здійснюється на нових майданчиках та за затвердженим окремим проектом.

Такі форми розширеного відтворення основних фондів і методи оновлення виробничого потенціалу підприємств є взаємозв’язаними елементами єдиного відтворювального процесу, які доповнюють один одного. Проте пріоритетними для переважної більшості різногалузевих виробництв (господарств) треба вважати технічне переозброєння й реконструкцію діючих виробничих об’єктів. Нове будівництво стає економічно доцільним за умови вичерпання можливостей нарощування виробничого потенціалу на діючих підприємствах, а також за організації нових видів виробництва (надання нових послуг) та необхідності забезпечення належного рівня екологічної безпеки виробничо-господарської діяльності.

Дата добавления: 2015-01-09; просмотров: 1811;