Постоянные и переменные затраты на проект

| Постоянные затраты | Переменные затраты |

| Сырье, основные материалы и комплектующие | Прочие материалы |

| Энергия на технологические цели | Коммунальные издержки |

| Расходы на оплату труда производственных рабочих | Обслуживание и ремонт |

| Запчасти | |

| Административные затраты | |

| Затраты на сбыт | |

| Прочие накладные расходы |

Уровень резерва прибыльности (РП) как доли от планируемого объема продаж (ОП) определяется по формуле:

РП = (ОП - ТБ)/ОП.

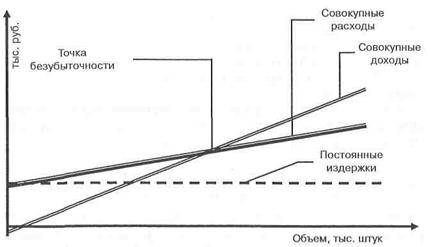

Расчет точки безубыточности может быть проиллюстрирован с помощью графика, приведенного на рис. 21.2.5.

Показатель точки безубыточности позволяет определить:

» требуемый объем продаж, обеспечивающий получение прибыли;

» зависимость прибыли предприятия от изменения цены;

» значение каждого продукта в доле покрытия общих затрат.

Показатель точки безубыточности следует использовать при:

» введении в производство нового продукта;

» модернизации производственных мощностей;

» создании нового предприятия;

» изменении производственной или административной деятельности предприятия.

Рис. 21.2.5. Графическое представление точки безубыточности

Расчет точки безубыточности усложняется при оценке проекта, результатом которого является выпуск нескольких видов продукции. Пример расчета точки безубыточности для этого случая приведен в табл. 21.2.6.

Таблица 21.2.6

Расчет точки безубыточности для предприятия, выпускающего три вида продукции

| № п/п | Наименование статьи | Продукт «А» | Продукт «Б» | Продукт «В» | Итого |

| Объем продаж, млн. руб. | |||||

| Доля в объеме продаж, % | |||||

| Цена за единицу, тыс. руб. | - | ||||

| Переменные издержки, млн. руб. | |||||

| Доход, млн. руб. | |||||

| Уровень дохода от объема продаж, % | - | - | - | ||

| Постоянные издержки, млн. руб. | - | - | - | ||

| Точка безубыточности для производства в целом, млн. руб. (стр.7/стр.6) | - | - | - | ||

| Точка безубыточности по видам продукции, млн. руб. (стр.2хстр.8) | 43,4 | 86,8 | 303,8 | ||

| Точка безубыточности по видам продукции, штук (стр.9х1000/стр.3) | - |

Анализ чувствительности проекта

Задача количественного анализа состоит в численном измерении влияния изменений рискованных факторов на эффективность проекта. Общая схема анализа чувствительности проекта состоит в следующем.

Анализ чувствительности (уязвимости) происходит при «последовательно-единичном» изменении каждой переменной: только одна из переменных меняет свое значение (например, на 10%), на основе чего пересчитывается новая величина используемого критерия (например, ЧДЦ). После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных.

Затем на основании этих расчетов происходит экспертное ранжирование переменных по степени важности (например, очень высокая, средняя, невысокая) и экспертная оценка прогнозируемоcти (предсказуемости) значений переменных (например, высокая, средняя, низкая). Далее эксперт может построить так называемую «матрицу чувствительности», позволяющую выделить наименее и наиболее рискованные для проекта переменные (показатели) (табл. 21.2.7).

Приведем пример анализа чувствительности инвестиционного проекта, данные условные.

Таблица 21.2.7

Определение рейтинга факторов проекта, проверяемых на риски

| Переменная (х) | Изменение х, % | Изменение чдд, % | Отношение процента изменений ЧДД к проценту изменений х | Рейтинг |

| Ставка процента | 2,5 | |||

| Оборотный капитал | ||||

| Остаточная стоимость | ||||

| Переменные издержки | ||||

| Объем продаж | ||||

| Цена реализации | 1.5 |

Таблица 21.2.8

Показатели чувствительности и прогнозируемости переменных в проекте

| Переменная (х) | Чувствительность | Возможность прогнозирования |

| Объем продаж | Высокая | Низкая |

| Переменные издержки | Высокая | Высокая |

| Ставка процента | Средняя | Средняя |

| Оборотный капитал | Средняя | Средняя |

| Остаточная стоимость | Средняя | Высокая |

| Цена реализации | Низкая | Низкая |

Таблица 21.2.9.

Матрица чувствительности и предсказуемости

| Предсказуемость переменных | Чувствительность переменной | ||

| Низкая | I | I | II |

| Средняя | I | II | III |

| Высокая | II | III | III |

Табл. 21.2.8 называется матрицей чувствительности, степени которой отражены в сказуемом таблицы (по горизонтали) и предсказуемости; степени которой представлены в подлежащем (по вертикали). На основе результатов анализа каждый фактор займет свое соответствующее место в поле матрицы (табл. 21.2.9).

В соответствии с экспертным разбиением чувствительности и предсказуемости по их степеням матрица содержит девять элементов, которые можно распределить по зонам. Попадание фактора в определенную зону будет означать конкретную рекомендацию для принятия решения о дальнейшей с ним работе по анализу рисков.

Итак, первая зона (I) — левый верхний угол матрицы — зона дальнейшего анализа попавших в нее факторов, так как к их изменению наиболее чувствительна ЧДЦ проекта и они обладают наименьшей прогнозируемостью. Вторая зона (II) совпадает с элементами побочной диагонали матрицы и требует пристального внимания к происходящим изменениям расположенных в ней факторов (в частности, для этого и производился расчет критических значений каждого фактора). Наконец, третья зона (III), правый нижний угол таблицы, — зона наибольшего благополучия: в ней находятся факторы, которые при всех прочих предположениях и расчетах являются наименее рискованными и не подлежат дальнейшему рассмотрению.

В соответствии с данными табл. 21.2.6 и 21.2.7 распределение факторов по зонам в нашем условном примере следующее:

» объем продаж необходимо подвергнуть дальнейшему исследованию на рискованность (зона I);

» внимательного наблюдения в ходе реализации проекта требуют переменные издержки, ставка процента, оборотный капитал и цена реализации (зона II);

» остаточная стоимость при сделанных экспертами-исследователями предпосылках не является для проекта рискованным фактором (зона III);

Отметим, что, несмотря на все свои преимущества — теоретическую прозрачность, простоту расчетов, экономико-математическую естественность результатов и наглядность их толкования (именно эти критерии и лежат в основе его широкой практической применимости), метод анализа чувствительности имеет существенные недостатки. Первый и основной из них — его однофакторность, т.е. ориентация на изменения только одного фактора проекта, что приводит к недоучету возможной связи между отдельными факторами или к недоучету их корреляции.

Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта.

В качестве варьируемых исходных переменных принимают:

» объем продаж;

» цену за единицу продукции;

» инвестиционные затраты или их составляющие;

» график строительства;

» операционные затраты или их составляющие;

» срок задержек платежей;

» уровень инфляции;

» процент по займам, ставку дисконта и др.

В качестве результирующих показателей реализации проекта могут выступать:

» показатели эффективности (чистый дисконтированный доход, внутренняя норма доходности, индекс доходности, срок окупаемости, рентабельность инвестиций);

» ежегодные показатели проекта (балансовая прибыль, чистая прибыль, сальдо накопленных реальных денег).

При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например, на 10%) на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь.

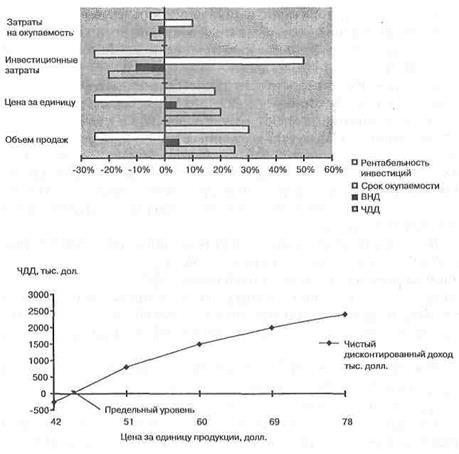

Абсолютный анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше показателям предельного уровня.

Результаты анализа чувствительности приводятся в табличной или графической формах. Последняя является более наглядной (рис. 21.2.6) и должна применяться в презентационных целях.

Анализ сценариев развития проекта

Анализ сценариев развития проекта позволяет оценить влияние на проект возможного одновременного изменения нескольких переменных через вероятность каждого сценария. Этот вид анализа может выполняться как с помощью электронных таблиц (например, Microsoft Excel версии не ниже 4.0), так и с применением специальных компьютерных программ, позволяющих использовать методы имитационного моделирования.

В первом случае формируются 3—5 сценариев развития проекта (табл. 21.2.10). Каждому сценарию должны соответствовать:

» набор значений исходных переменных;

» рассчитанные значения результирующих показателей;

» некоторая вероятность наступления данного сценария, определяемая экспертным путем.

В результате расчета определяются средние (с учетом вероятности наступления каждого сценария) значения результирующих показателей.

Таблица 21.2.10

Сценарии развития проекта

| Сценарии | Вероятность | ЧДД, млн. руб. | ЧДД с учетом вероятности, млн. руб. |

| «Оптимистичный» | 0,1 | ||

| «Нормальный» | 0,5 | ||

| «Пессимистичный» | 0,4 | ||

| Всего | - |

Рис. 21.2.6. Формы представления результатов относительного и абсолютного анализа чувствительности проекта

Метод построения дерева решений проекта

В случае небольшого числа переменных и возможных сценариев развития проекта для анализа рисков можно также воспользоваться методом дерева решений . Преимущество данного метода — в его наглядности. Последовательность сбора данных для построения дерева решений при анализе рисков включает следующие шаги:

» определение состава и продолжительности фаз жизненного цикла проекта;

» определение ключевых, событий, которые могут повлиять на дальнейшее развитие проекта;

» определение времени наступления ключевых событий;

» формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

» определение вероятности принятия каждого решения;

» определение стоимости каждого этапа осуществления проекта (стоимости работ между ключевыми событиями).

На основании полученных данных строится дерево решений. Его узлы представляют собой ключевые события, а стрелки, соединяющие узлы, — проводимые работы по реализации проекта. Кроме того, на дереве решений приводится информация относительно времени, стоимости работ и вероятности принятия того или иного решения.

В результате построения дерева решений определяется вероятность каждого сценария развития проекта, эффективность по каждому сценарию, а также интегральная эффективность проекта. Положительная величина показателя эффективности проекта (например, чистого дисконтированного дохода) указывает на приемлемую степень рисков, связанного с осуществлением проекта.

Пример.Компания «УУУ» собирается инвестировать средства в производство роботов для использования в космических исследованиях. Инвестиции в данный проект производятся в три этапа.

1-й этап. В начальный момент времени t=0 необходимо потратить $500 тыс. долл. на проведение маркетингового исследования рынка.

2-й этап. Если в результате исследования будет выяснено, что потенциал рынка достаточно высок, то компания инвестирует еще $1,000 тыс. долл. на разработку и создание опытных образцов робота. Опытные образцы должны быть предложены к рассмотрению инженерам в центре космических исследований, которые решают вопрос о размещении заказа у данной компании.

3-й этап. Если реакция инженеров благоприятная, то в момент времени t=2 компания начинает строительство нового предприятия по производству данного робота. Строительство такого предприятия требует затрат в $10,000 тыс. долл. Если данная стадия будет реализована, то по оценкам менеджеров проект будет генерировать притоки наличности в течение четырех лет. Величина этих потоков наличности будет зависеть от того, насколько хорошо этот робот будет принят на рынке.

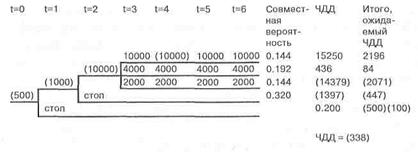

Для анализа именно таких многостадийных решений чаще всего используется метод дерева решений (рис. 21.2.7). Единица измерения — тыс. долл.

Рис. 21.2.7. Дерево решений проекта

В этом примере мы предполагаем, что очередное решение об инвестировании принимается компанией в конце каждого года. Каждое «разветвление» обозначает точку принятия решения, либо очередной этап. Число в круглых скобках, записанное слева от точки принятия решения, представляет собой чистые инвестиции. В интервале с третьего по шестой годы (с t=3 пo t=6) показаны притоки наличности, которые генерируются проектом.

Например, если компания решает реализовывать проект в точке t=0, то она должна потратить 500 тыс. долл на проведение маркетингового исследования. Менеджеры компании оценивают вероятность получения благоприятного результата в 80%, и вероятность получения неблагоприятного результата в 20%. Если проект будет остановлен на этой стадии, то издержки компании составят 500 тыс. долл.

Если по результатам маркетингового исследования компания приходит к оптимистическому заключению о потенциале рынка, то в момент времени t=1 необходимо потратить еще 1,000 тыс.долл. на изготовление экспериментального варианта робота. Менеджеры компании оценивают вероятность положительного исхода в 60%, а вероятность отрицательного исхода в 40%.

Если инженеров центра космических исследований устраивает данная модель робота, тогда компания в момент времени t=2 должна инвестировать 10 000 тыс. долл. для постройки завода и начала производства. Менеджеры компании оценивают вероятность того, что в центре космических исследований воспримут такую модель благожелательно в 60% и вероятность противоположного исхода в 40% (что приведет к прекращению реализации проекта).

Если компания приступает к производству робота, то операционные потоки наличности в течение четырехлетнего срока жизни проекта будут зависеть от того, насколько хорошо продукт будет «принят» рынком. Вероятность того, что продукт будет хорошо «принят» рынком составляет 30% и в этом случае чистые притоки наличности должны составлять около 10 000 тыс. долл. в год. Вероятность того, что притоки наличности будут составлять около 4 000 тыс. долл. и 2 000 тыс. долл. в год, равна 40% и 30% соответственно. Эти ожидаемые потоки наличности показаны на нашем рисунке с третьего года по шестой.

Совместная вероятность, подсчитанная на выходе данной схемы, характеризует ожидаемую вероятность получения каждого результата.

Предположим, что ставка цены капитала компании при реализации данного проекта составляет 11,5%, и по оценкам финансовых менеджеров компании реализация данного проекта имеет риски, равные рискам реализации типичного «среднего» проекта компании. Затем, умножая полученные значения чистой приведенной стоимости на соответствующие значения совместной вероятности, мы получим ожидаемую чистую приведенную стоимость инвестиционного проекта.

Поскольку ожидаемая чистая приведенная стоимость проекта получилась отрицательной, то компания должна отвергнуть этот инвестиционный проект. Однако на самом деле, вывод не так однозначен. Необходимо также учесть возможность отказа компании от реализации данного проекта на определенном этапе или стадии, что приводит к существенному изменению одной из ветвей дерева решений.

Издержки отказа от реализации проекта значительно сокращаются, если компания имеет альтернативу для использования активов проекта. Если бы в нашем примере, компания могла бы использовать оборудование для производства принципиально иного вида роботов, тогда бы проект по производству роботов для космических нужд мог быть ликвидирован с большей легкостью, следовательно, риски реализации проекта были бы меньше.

Имитационное моделирование рисков на базе метода Монте-Карло

Анализ рисков с использованием метода моделирования Монте-Карло представляет собой сочетание методов анализа чувствительности и анализа сценариев. Это достаточно сложная методика, имеющая под собой, как правило, компьютерную реализацию. Результатом такого анализа выступает распределение вероятностей возможных результатов проекта. Имитационное моделирование по методу Монте-Карло позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию) получить распределение доходности проекта.

При формировании сценариев с использованием методов имитационного моделирования применяется следующая последовательность действий:

» определяются интервалы возможного изменения исходных переменных, внутри которых эти переменные являются случайными величинами;

» определяются виды распределения вероятностей внутри заданных интервалов;

» устанавливаются коэффициенты корреляции между зависимыми переменными;

» многократно (не менее 200 раз) рассчитываются результирующие показатели;

» полученные результирующие показатели рассматриваются как случайные величины, которым соответствуют такие характеристики как: математическое ожидание, дисперсия, функция распределения и плотность вероятностей;

» определяется вероятность попадания результирующих показателей в тот или иной интервал, вероятность превышения минимально допустимого значения и др.

Анализ значений результирующих показателей при сформированных сценариях позволяет оценить возможный интервал их изменения при различных условиях реализации проекта. Вероятностные характеристики используются для:

» принятия инвестиционных решений;

» ранжирования проектов;

» обоснования рациональных размеров и форм резервирования и страхования.

На рис. 21.2.8 представлена схема работы с имитационной моделью.

Применение метода имитации Монте-Карло требует использования специальных математических пакетов (например, специализированного программного пакета Гарвардского университета под названием Risk-Master), в то время, как метод сценариев может быть реализован даже при помощи обыкновенного калькулятора.

Рис. 21.2.8. Схема имитационного моделирования рисков проекта

Результатом такого комплексного анализа выступает распределение вероятностей возможных результатов проекта (например, вероятность получения чистой дисконтированного дохода ЧДД<0).

Несмотря на свои достоинства, метод Монте-Карло не распространен и не используется слишком широко в бизнесе. Одна из главных причин этого — неопределенность функций распределения переменных, которые используются при расчетах.

Другая проблема, которая возникает как при использовании метода сценариев, так и при использовании метода Монте-Карло, состоит в том, что применение обоих методов не дает однозначного ответа на вопрос о том, следует ли все же реализовы-вать данный проект или следует отвергнуть его, поэтому, как правило, используется целый комплекс методов анализа рисков проекта для окончательной оценки.

Общая результативность анализа проектных рисков может быть оценена следующим образом:

Преимущества методов

1.Совершенствует уровень принятия решений по малоприбыльным проектам.

Проект с малым значением ЧДД может быть принят, в случае если анализ рисков установит, что шансы получить удовлетворительный доход превосходят вероятность неприемлемых убытков.

2.Помогает идентифицировать производственные возможности.

Анализ рисков помогает сэкономить деньги, потраченные на получение информации, издержки на получение которой превосходят издержки неопределенности.

3.Освещает сектора проекта, требующие дальнейшего исследования и управляет сбором информации.

4. Выявляет слабые места проекта и дает возможность внести поправки.

5. Предполагает неопределенность и возможные отклонения факторов от базовых уровней. В связи с тем, что присвоение распределений и границ варьирования переменных несет оттенок субъективизма, необходимо критически подходить даже к результатам анализа рисков.

Сложности применения методов

1. Проблема коррелированных переменных, которые, если неправильно специфицированы, могут привести к обманчивым заключениям.

2. Анализ рисков предполагает доброкачественность моделей проектного оценивания. Если модель неправильна, то результаты анализа рисков также будут вводить в заблуждение.

21.3. Методы снижения рисков

Все методы, позволяющие минимизировать проектные риски можно разделить на три группы:

1. Диверсификация, или распределение рисков (распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой), позволяющая распределить риски между участниками проекта. Распределение проектным рисков между его участниками является эффективным способом его снижения Теория надежности показывает, что с увеличением количества параллельных звеньев в системе вероятность отказа в ней снижается пропорционально количеству таких звеньев. Поэтому распределение рисков между участниками повышает надежность достижения результата. Логичнее всего при этом сделать ответственным за конкретный вид риска того из его участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать данный риск. Распределение рисков оформляется при разработке финансового плана проекта и контрактных документов.

Распределение рисков фактически реализуется в процессе подготовки плана проекта и контрактных документов. Следует иметь в виду, что повышение рисков у одного из участников должно сопровождаться адекватным изменением в распределении доходов от проекта. Поэтому при переговорах необходимо:

» определить возможности участников проекта по предотвращению последствий наступления рисковых событий;

» определить степень рисков, которую берет на себя каждый участник проекта;

» договориться о приемлемом вознаграждении за риски;

» следить за соблюдением паритета в соотношении рисков и дохода между всеми участниками проекта.

2. Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Величина резерва должна быть равна или превышать величину колебания параметров системы во времени. В этом случае затраты на резервы должны быть всегда ниже издержек (потерь), связанных с восстановлением отказа. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12% за счет резервирования средств на форс-мажор. Резервирование средств предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации.

Российские эксперты рекомендуют следующие примерные нормы непредвиденных расходов (табл. 21.3.1).

Таблица 21.3.1.

Нормы резервирования средств на непредвиденные расходы

| Вид затрат | Изменение непредвиденных расходов, % |

| Затраты/продолжительность работ российских исполнителей | +20 |

| Затраты/продолжительность работ иностранных исполнителей | + 10 |

| Увеличение прямых производственных затрат | +20 |

| Снижение производства | -20 |

| Увеличение процента за кредит | +20 |

Минимизация рисков всегда увеличивает проектные затраты, но зато увеличивает и проектную прибыль.

Часть резерва всегда должна находиться в распоряжении менеджера проекта (остальной частью резерва распоряжаются, в соответствии с контрактом, другие участники проекта).

Необходимым условием успеха проекта является превышение предполагаемых поступлений от реализации проекта над оттоками денежных средств на каждом шаге расчета. С целью снижения рисков в плане финансирования необходимо создавать достаточный запас прочности, учитывающий следующие виды рисков:

» риск незавершенного строительства (дополнительные затраты и отсутствие запланированных а этот период доходов);

» риск временного снижения объема продаж продукции проекта;

» налоговый риск (невозможность использования налоговых льгот и преимуществ, изменение налогового законодательства);

» риск несвоевременной уплаты задолженностей со стороны заказчиков.

При расчете рисков необходимо, чтобы сальдо накопленных реальных денег в финансовом плане проекта на каждом шаге расчета было не менее 8% планируемых на данном шаге затрат. Кроме того, необходимо предусматривать дополнительные источники финансирования проекта и создание резервных фондов с отчислением в них определенного процента с выручки от реализации продукции.

3. Страхование рисков. В случае если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков. Страхование рисков есть, по существу, передача определенных рисков страховой компании.

Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации и т. д.;

Выбор рациональной схемы страхования представляет собой достаточно сложную задачу. Рассмотрим основные положения данного способа снижения рисков.

Приказом Росстрахнадзора № 02-02/08 от 19.05.94 [13] утверждена Классификация по видам страховой деятельности, в которой предусмотрено страхование финансовых рисков договором, предусматривающим обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, вызванных следующими событиями:

» остановкой производства или сокращением объема производства в результате оговоренных событий;

» потерей работы (для физических лиц);

» банкротством;

» непредвиденными расходами;

» неисполнением (ненадлежащим исполнением) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

» понесенными застрахованным лицом судебными расходами (издержками);

» иными событиями.

В законодательстве РФ введено понятие предпринимательского риска. Страхование предпринимательского риска предполагает заключение договора имущественного страхования, по которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

» риск утраты (гибели), недостачи или повреждения определенного имущества;

» риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности;

» риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск.

При заключении договора страхования предпринимательского риска страховщик вправе произвести анализ рисков, а при необходимости назначить экспертизу.

При страховании предпринимательского риска, если договором страхования не предусмотрено иное, страховая сумма не должна превышать убытки от предпринимательской деятельнос-

ти, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

Для реальных инвестиций существует страхование и не только от финансовых потерь. Договором строительного подряда может быть предусмотрена обязанность стороны, на которой лежит риск случайной гибели или случайного повреждения объекта строительства, материала, оборудования и другого имущества, используемых при строительстве, либо ответственность за причинение при осуществлении строительства вреда другим лицам, застраховать соответствующие риски.

Отчисления на страхование предпринимательских рисков можно включать в состав себестоимости продукции (8). Так, в себестоимость продукции (работ, услуг) включаются: платежи (страховые взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций — источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию.

Разрешено создавать страховые резервы или страховые фонды всем предприятиям и организациям для финансирования расходов, вызванных предпринимательскими и прочими рисками, а также связанных со страхованием имущества, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц. Установлен и лимит отчислений на эти цели: он не может превышать одного процента объема реализуемой продукции (работ, услуг).

Эффективность методов снижения рисков определяется с помощью следующего алгоритма:

» рассматривается риск, имеющий наибольшую важность для проекта;

» определяется перерасход средств с учетом вероятности наступления неблагоприятного события;

» определяется перечень возможных мероприятий, направленных на уменьшение вероятности и опасности рискового события;

» определяются дополнительные затраты на реализацию предложенных мероприятий;

» сравниваются требуемые затраты на реализацию предложенных мероприятий с возможным перерасходом средств вследствие наступления рискового события;

» принимается решение об осуществлении или об отказе от противорисковых мероприятий;

» процесс сопоставления вероятности и последствий рисковых событий с затратами на мероприятия по их снижению повторяется для следующего по важности риска.

21.4. Организация работ по управлению рисками

Комплексное исследование разнообразных рисков на стадии разработки проекта с помощью системы подходов и методов, представленных в предыдущих разделах, предпринимается не только в целях анализа проектных рисков в начале жизненного цикла проекта. Выводы, сделанные на основе такого исследования, оказывают существенную помощь менеджеру проекта на стадии его реализации, поскольку, анализ проектных рисков не должен ограничиваться лишь констатацией факта их наличия и расчетно-рекомендательным заключением на стадии разработки бизнес-плана проекта. Обязательным продолжением и развитием анализа проектных рисков является управление ими на стадии реализации и эксплуатации проекта (табл. 21.4.1).

Таблица 21.4.1

Управление риском в течение жизненного цикла проекта

| Фаза жизненного цикла проекта | Этап проекта | Этап определения и контроля за эффективностью | Задачи управления риском |

| Предпроектное обоснование инвестиций | Концепция проекта | Определение эффективности проекта | v Идентификация факторов рисков и неопределенности v Определение значимости факторов рисков и неопределенности экспертными методами v Анализ чувствительности |

| Технико-экономическое обоснование (ТЭО) | v Дерево решений v Проверка устойчивости v Определение точки безубыточности v Формализованное описание неопределенности и рисков v Анализ сценариев v Метод Монте-Карло | ||

| Разработка проекта | План проекта | Разработка сметы и бюджета проекта | v Корректировка дерева решений v Распределение рисков v Определение структуры и объема резервирования средств на покрытие непредвиденных расходов v Учет рисков в финансовом плане проекта: •налоговый риск •риск неуплаты задолженностей •риск не завершения строительства |

| Рабочая документация | v Корректировка параметров проекта по результатам анализа рисков v Разработка сметы проекта с учетом непредвиденных расходов | ||

| Реализация проекта | Контракты | Мониторинг эффективности реализации проекта | v Формирование рабочего бюджета проекта v Страхование рисков v Метод частных рисков |

| Строительство | v Контроль за исполнением средств на непредвиденные расходы v Корректировка бюджета | ||

| Завершение проекта | Сдача-приемка | Анализ эффективности проекта | v Анализ использования средств на непредвиденные расходы |

| Закрытие проекта | v Анализ обобщение фактических проявлений рисков и неопределенности по результатам проекта |

Управление рисками — специфическая область менеджмента, требующая знаний в области теории фирмы, страхового дела, анализа хозяйственной деятельности предприятия, математических методов оптимизации экономических задач и т. д.

Система управления рисками — это особый вид деятельности, направленный на смягчение воздействия рисков на конечные результаты реализации проекта. Управление риском — новое для российской экономики явление, которое появилось при переходе экономики к рыночной системе хозяйствования.

Управление рисками осуществляется на всех фазах жизненного цикла проекта с помощью мониторинга, контроля и необходимых корректирующих воздействий. Модель организации работ

по управлению риском приведена на рис. 21.4.1. Указанные работы организуются и осуществляются проект-менеджером в тесном взаимодействии со всеми участниками проекта.

Процесс управления рисками предполагает проведение определенных шагов, в том числе:

» выявление предполагаемых рисков;

» анализ и оценки проектных рисков;

» выбор методов управления рисками;

» применение выбранных методов;

» оценку результатов управления рисками.

Рис. 21.4.1. Модель организации работ по управлению рисковыми проектами

Анализ рисков инвестиционного проекта предполагает подход к риску не как к статическому, неизменному, а как к управляемому параметру, на уровень которого возможно и нужно оказывать воздействие. Отсюда следует вывод о необходимости влияния на выявленные риски с целью их минимизации или компенсации. На изучение этих возможностей и связанной с этим методологии направлена так называемая концепция приемлемого риска.

В основе концепции приемлемого риска лежит утверждение о невозможности полного устранения потенциальных причин, которые могут привести к нежелательному развитию событий и в результате — к отклонению от выбранной цели. Однако процесс достижения выбранной цели может происходить на базе принятия таких решений, которые обеспечивают некоторый компромиссный уровень риска, называемый приемлемым. Этот уровень соответствует определенному балансу между ожидаемой выгодой и угрозой потерь и основан на серьезной аналитической работе, включая и специальные расчеты.

В применении к инвестиционному проектированию реализация концепции приемлемого риска происходит через интеграцию комплекса процедур — оценки рисков проекта и управления проектными рисками.

Характеризуя в целом весь арсенал методов управления рисками проекта, необходимо подчеркнуть их конкретную практическую направленность, позволяющую не только отобрать и проранжировать факторы рисков, но и смоделировать процесс реализации проекта, оценить с определенной вероятностью последствия возникновения неблагоприятных ситуаций, подобрать методы минимизации их воздействия или предложить компенсирующие риски мероприятия, проследить за динамикой поведения фактических параметров проекта в ходе его осуществления и, наконец, скорректировать их изменение в нужном направлении. Цель управления проектными рисками не только способствует углублению анализа проектов, но и повышает эффективность инвестиционных решений. Роль главного исполнителя всех процедур, связанных с управлением риском, ложится на плечи менеджера проекта (администратора) или команды с его участием.

Методы управления проектными рисками могут и должны стать средством эффективной реализации самих проектов на всех уровнях управления — федеральном, региональном и местном.

РЕЗЮМЕ

Управление рисками — новое для российской экономики явление, которое появилось при переходе экономики к рыночной системе хозяйствования. Качественное управление риском повышает шансы системы управления проектом добиться успеха в долгосрочной перспективе, значительно уменьшает опасность неэффективной реализации проекта.

Важно не только выявить потенциальные риски проекта, но и оценить их влияние на результаты, своевременно принять решения о снижении рисков, причем осуществлять управления рисками на всех стадиях реализации проекта и адекватно задокумен-тровать процессы управления рисками проекта для последующего применения этих знаний в дальнейшей практике управления подобными проектами.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

1. Перечислите факторы неопределенности и риска в процессе принятия решений.

2. Дайте определение понятиям «неопределенность», «риск», «вероятность риска».

3. Что такое измерение рисков?

4. Назовите три возможных экономических результата риска.

5. Дайте определение понятию «управление рисками».

6. Раскройте содержание управления рисками.

7. Дайте определение понятию «анализ рисков».

8. Какие виды оценки риска Вам известны?

9. Перечислите методы снижения рисков.

10. Что такое страхование рисков и каким образом использовать этот метод снижения рисков?

11. Как использовать распределение рисков между участниками проекта?

АНАЛИЗ СИТУАЦИИ. ПРОЕКТ СОЗДАНИЯ СПЕЦИАЛИЗИРОВАННОЙ ФЛОТИЛИИ ДЛЯ ЯРУСНОГО ПРОМЫСЛА ДОННЫХ ПОРОД РЫБ В ПРИБРЕЖНОЙ ЗОНЕ N И ЮЖНЫХ ОСТРОВОВ

Целями реализации проекта являются:

» создание специализированной ярусоловной флотилии в рамках единого предприятия в целях развития прибрежного рыболовства в зоне N и Южных островов;

» промышленный лов ежегодно недоиспользуемых объектов морского промысла;

» изучение, экспериментальный и промышленный лов полностью неиспользуемых ранее объектов морского промысла;

» выпуск высококачественной рыбной продукции на уровне международных стандартов;

» развитие взаимовыгодного партнерства и торговли со странами АТР;

» интеграция в международную систему маркетинга рыбных продуктов;

» создание не менее 250—300 дополнительных рабочих мест.

В ходе предынвестиционного анализа и проектирования были выявлены риски и определены меры их предупреждения, представленные в таблице ниже:

| Риски | Оценка рисков, меры предупреждения |

| Гибель судна в случае действия природно-естественных рисков | Страхование судна в зарубежных страховых компаниях |

| Изменение организации распределения квот на вылов биоресурсов в период действия проекта и его окупаемости | Закрепление за предприятием на федеральном уровне неизменной квоты на вылов биоресурсов с момента выдачи разрешения на строительство судов и начала реализации проекта, на основе договора о поддержке лизинга с департаментом по рыболовству Минсельхозпрода |

| Транспортные риски при продаже продукции и закупке материально-технических ресурсов | Страхование грузов Продажа товаров на условиях ФОБ район промысла с переходом ответственности по рискам от продавца к покупателю |

| Инфляционный, дефляционный и валютный риск. | Применение в контрактах поставки продукции валютных и мультивалютных оговорок. Применение технологии фьючерсных сделок. |

| Политические риски | Первоначальная регистрация судов в оффшорной зоне с последующей регистрацией в РФ, в порту N южной области |

Вопросы для анализа:

1. Какие, по Вашему мнению, недоработки в анализе и оценке рисков можно обнаружить в представленном выше материале?

2. Оцените мероприятия по снижению рисков. Являются ли данные мероприятия адекватными выявленным факторам риска?

ЛИТЕРАТУРА

1. Берне В., Хавранек П.М. Руководство по подготовке промышленных технико-экономических исследований.— М.: Интерэксперт, 1995.

2. Волков И.М., Грачева М.В. Проектный анализ.Учебник. — М.: ЮНИ-ТИ, 1998.

3. Грачева М.В. Анализ проектных рисков.Учебное пособие. — М.: Фина-статинформ, 1999.

4. Идрисов А.Б. Планирование и анализ эффективности инвестиций.— М.: Pro-Invest Consulting, 1995.

5. Клейнер Г.Б. и др. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность.— М.: Экономика, 1997.

6. Методические рекомендации по оценке проектов и их отбору для финансирования.— М.: Информэлектро, 1994.

7. О порядке проведения страхования финансовых рисков. Утвержден Федеральной службой России по надзору за страховой деятельностью. № 09/1-13Р/02 от 18.10.94 г.

8. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства РФ № 552 от 5 августа 1992 г.

9. Практическое пособие по обоснованию инвестиций в строительство предприятий, зданий и сооружений.— М.: Центринвестпроект, 1995.

10. Шеремет В.В. и др. Управление инвестициями.В 2 т. — М.: Высшая школа, 1998.

11. Управление проектами/Подобщ. ред. В.Д. Шапиро. — СПб.: ДваТрИ, 1996.

12. Управление проектами:Толковый англо-русский словарь-справочник/ Под ред. В.Д. Шапиро. — М.: Высшая школа, 2000.

13. Условия лицензирования страховой деятельности на территории Российской Федерации. Классификация по видам страховой деятельности. Утверждены Приказом Федеральной службой России по надзору за страховой деятельностью № 02-02/08 от 19.05.94.

Дата добавления: 2015-01-19; просмотров: 1637;