Износ основных фондов и амортизационные отчисления

В практике хозяйствования различают физический и моральный износ основных средств.

Физический износ – это потеря полезных свойств основных фондов.

Моральный износ – это обесценение основных фондов, вызванное появлением более совершенного оборудования.

Различают моральный износ двух видов:

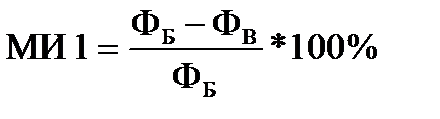

1. Моральный износ первого вида состоит в снижении стоимости основных фондов за счет сокращения затрат на воспроизводство аналогичных.

, где

, где

ФБ – первоначальная стоимость основных фондов;

ФВ – восстановительная стоимость основных фондов.

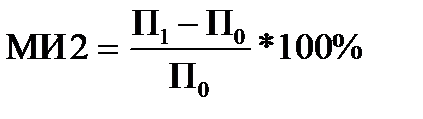

2. Моральный износ второго вида состоит в снижении стоимости основных фондов в результате появления более производительных и экономичных видов оборудования.

, где

, где

П1 – производительность новых основных фондов;

П0 – производительность действующих основных фондов.

Амортизация – это мера износа, постепенное перенесение стоимости основных фондов на произведенную продукцию в целях накопления денежных средств для полного их восстановления (реновации).

Существуют следующие методы начисления амортизации:

1) Метод равномерного начисления.

Стоимость основных фондов делят на равные ежегодные части в зависимости от их срока службы.

2) Метод уменьшающегося остатка.

Уменьшающийся остаток – стоимость средств за вычетом суммы начисленной амортизации на данный момент. Амортизация начисляется в процентах к уменьшающемуся остатку.

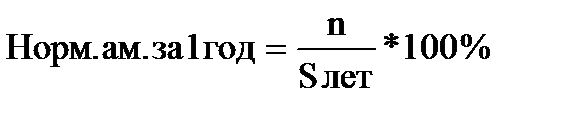

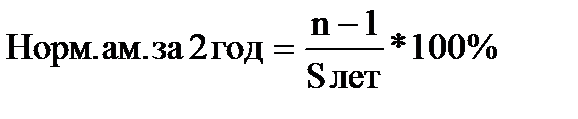

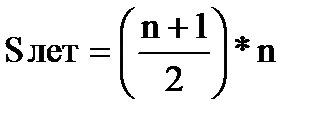

3) Метод списания стоимости по сумме числа лет.

Расчёт осуществляется по переменной норме амортизации к первоначальной стоимости оборудования.

, где

, где

n – срок службы оборудования.

Второй и третий методы называют методами ускоренной амортизации, так как в первые годы списывается большая сумма стоимости объекта. Следовательно, фирма располагает более значительными источниками финансирования в форме амортизационных отчислений в первые годы и может активнее осуществлять модернизацию оборудования.

Все основные средства включается в 10 амортизационных групп, дифференцируемых по сроку полезного использования объекта. Так, первая группа включает оборудование со сроком службы один - два года, десятая – свыше 30 лет.

Расчёт ускоренной амортизации в соответствии с правилами налогового учёта осуществляется по формуле:

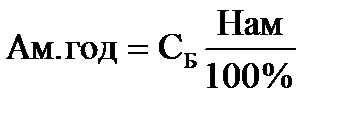

Норма амортизации – это установленный размер амортизационных отчислений на реновацию основных фондов за определённый период времени, выраженный в процентах к первоначальной стоимости.

Нам = амортизация годовая/первоначальная стоимость ОФ.

Определение линейной нормы амортизации осуществляется:

1. Норма амортизации для оборудования

Нам = 100%/Тн

2. Норма амортизации для подвижного состава

Нам = 100%/Lн,

где ТН – нормативный срок службы оборудования (лет)

LН – нормативный пробег автомобиля (в тыс. км)

Определение амортизационных отчислений, исходя из знания нормы амортизации, можно рассчитать по формулам:

1. Для оборудования

.

.

2. Для подвижного состава

Ам. год = СНамLгод.

Где С – первоначальная стоимость объекта.

Дата добавления: 2015-03-26; просмотров: 781;