Анализ эффективности использования материальных ресурсов с применением моделей факторного анализа.

Показатели, характеризующие эффективность использования материальных ресурсов, можно разделить на две группы: обобщающие и частные показатели. В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем. Наиболее объективную оценку использования материальных ресурсов дает показатель материалоёмкости. Материалоемкость определяет сумму материальных затрат: рост материалоемкости ув. сумму материальных затрат, снижение материалоемкости – уменьшает. Материальных затрат при калькулировании себестоимости продукции учитываются как прямым путем (в ст. «Сырье и материалы»), так и в комплексных статьях расходов (расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские). В связи с этим их называют прямыми и общими.

Прибыль на 1 руб. материальных затрат составит  где П - прибыль от продаж, тыс. руб.; МЗ - материальные затраты, тыс. руб. Показывает, сколько прибыли приходится на 1 руб. материальных затрат. Положительно оценивается рост показателя в динамике. Для углубления анализа, используя факторное моделирование, можно определить, какие факторы, характеризуют динамику данного показателя:

где П - прибыль от продаж, тыс. руб.; МЗ - материальные затраты, тыс. руб. Показывает, сколько прибыли приходится на 1 руб. материальных затрат. Положительно оценивается рост показателя в динамике. Для углубления анализа, используя факторное моделирование, можно определить, какие факторы, характеризуют динамику данного показателя:

где 5 - выручка от продаж, тыс.руб.; Яп - рентабельность продаж, доли ед.; Мо - материалоотдача, доли ед. Важнейший из обобщающих показателей эффективности использования материальных ресурсов - показатель материалоемкости продукции, работ, услуг

где 5 - выручка от продаж, тыс.руб.; Яп - рентабельность продаж, доли ед.; Мо - материалоотдача, доли ед. Важнейший из обобщающих показателей эффективности использования материальных ресурсов - показатель материалоемкости продукции, работ, услуг  Характеризует размер материальных затрат на 1 руб. выпущенной или проданной продукции. Построение факторных моделей осуществляется на основе формулы определения материалоемкости, причем сама формула расчета не может рассматриваться в качестве факторной системы. Факторная модель общей материалоемкости имеет следующий вид:

Характеризует размер материальных затрат на 1 руб. выпущенной или проданной продукции. Построение факторных моделей осуществляется на основе формулы определения материалоемкости, причем сама формула расчета не может рассматриваться в качестве факторной системы. Факторная модель общей материалоемкости имеет следующий вид:

Влияние факторов можно определить с помощью метода цепной подстановки. Анализ материалоемкости проводится по аддитивной, кратной или мультипликативной факторной системе. Еще одним важным показателем эффективности использования материальных ресурсов является материалоотдача:  характеризует размер выпуска продукции на 1 руб. материальных затрат. Положительно оценивается рост показателя в динамике. Поскольку материальные затраты относятся к одному из элементов затрат, то для анализа важен показатель удельного веса материальных затрат в себестоимости продукции:

характеризует размер выпуска продукции на 1 руб. материальных затрат. Положительно оценивается рост показателя в динамике. Поскольку материальные затраты относятся к одному из элементов затрат, то для анализа важен показатель удельного веса материальных затрат в себестоимости продукции:  Динамика этого показателя характеризует изменение материалоемкости продукции. Для оценки соблюдения норм расхода материальных ресурсов используется коэффициент материальных затрат:

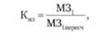

Динамика этого показателя характеризует изменение материалоемкости продукции. Для оценки соблюдения норм расхода материальных ресурсов используется коэффициент материальных затрат:  где М31 - фактическая сумма материальных затрат; М31пересч - материальные затраты, пересчитанные по плановым нормам на фактический объем и ассортимент продукции. Если Кмз > 1, то произошел перерасход материалов; если Кмз < 1, то имеет место экономия материалов.

где М31 - фактическая сумма материальных затрат; М31пересч - материальные затраты, пересчитанные по плановым нормам на фактический объем и ассортимент продукции. Если Кмз > 1, то произошел перерасход материалов; если Кмз < 1, то имеет место экономия материалов.

Частные показатели использования материальных ресурсов позволяют оценить эффективность применения конкретных видов материальных ресурсов. Особенность показателей материалоемкости отдельных видов или единицы продукции заключается в том, что она может рассчитываться в натуральном, условно-натуральном и стоимостном выражении.

Модели маржинального анализа финансовых результатов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше прибыль и выше рентабельность, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Маржинальный доход (маржа покрытия) - выручка от реализации продукции, товаров и услуг минус переменные издержки, приходящиеся на реализованную продукцию. Основные этапы анализа: Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа. Определение суммы постоянных и переменных издержек на производство и реализацию продукции. Расчет величины исследуемых показателей. Сравнительный анализ уровня исследуемых показателей. Факторный анализ изменения уровня исследуемых показателей.

Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Маржинальный доход включает в себя не только постоянные затраты, но и прибыль. Традиционная методика факторного анализа прибыли от реализации предполагает использование следующей модели: П = VРП (ц - с), где VРП - физический объем продаж; ц - цена реализации; с - себестоимость единицы продукции.

Для обеспечения системного подхода при изучении факторов изменения прибыли, и прогнозирования ее величины в маржинальном анализе применяют следующую модель: П = VРП (ц - b) - a, где b - переменные затраты на единицу продукции; ц - цена единицы продукции; a - постоянные затраты на весь объем продаж данного вида продукции. Эта формула используется для анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Здесь учитывается не только прямое влияние объема продаж на прибыль, но и косвенное, что дает возможность более точно определить влияние факторов на изменение суммы прибыли.

При анализе прибыли в целом по предприятию необходимо кроме данных факторов учитывать также структуру реализованной продукции, изменение которой может оказывать как положительное, так и отрицательное влияние на величину прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме продаж, то сумма прибыли возрастет. Напротив, увеличение удельного веса низкорентабельной или убыточной продукции вызовет уменьшение общей суммы прибыли. Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель: П = Ѕ [VPПi * (цi - bi)] - a.

Многоступенчатый порядок определения финансового результата:

Такой порядок определения финансового результата покажет участие каждого центра затрат в формировании его величины, позволит выявить и конкретизировать причины убытков, определить основные направления их снижения.

Маржинальный анализ рентабельности одного вида продукции, используется следующая факторная модель: R = VРП (ц - b) - а / VРП х b + a, расчет выполняется способом цепной подстановки. Для анализа рентабельности продукции в целом по предприятию можно использовать следующую факторную модель: R = П /З = Ѕ[VРПi (цi - bi)] – а / Ѕ(VРПi х bi) + a, способом цепной подстановки.

Аналогичным образом производится анализ рентабельности продаж (оборота), для чего можно использовать модель: R = П / В = Ѕ[VРПi х (цi - bi)] – а / Ѕ(VРПi х цi). Анализ рентабельности совокупного капитала (Rск) осуществляется по следующей факторной модели: Rск = БП / Акт = (П + ПФР) / (В / Коб) = (Ѕ[VРПi х (цi - b1)] - а + ПФР) / (Ѕ[VРПi х цi) / Коб), где БП - балансовая прибыль (прибыль отчетного периода); Акт - средняя сумма совокупных активов; Коб - коэффициент оборачиваемости совокупного капитала; ПФР - прочие финансовые результаты (операционные и внереализационные). Данная система учета и анализа ориентирована не на производство, а на реализацию. Она побуждает изыскивать резервы увеличения объема продаж: чем больше объем продаж, тем меньше постоянных затрат, отнесенных прямо на финансовый результат, приходится на единицу реализованной продукции, тем больше прибыль и выше рентабельность.

Оборотные средства и оборотный капитал. Оборотные средства: состав, ликвидность текущих активов. Показатели эффективности использования. Нормирование.

Оборотный капитал - капитал, инвестируемый в текущую деятельность на период каждого операционного цикла. Часто это трактуется как текущие активы, оборотные средства. Оборотный капитал участвует только в одном производственном цикле и полностью переносит свою стоимость на продукцию за один производственный цикл, в то время как основной капитал неоднократно участвует в процессе производства, переносит свою стоимость на продукцию по частям. Оборотный капитал обращается быстрее, чем основной капитал. С ув. доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается. Оборотный капитал характеризуется не только объемом и структурой, но и ликвидностью текущих активов. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Оборотные средства - совокупность оборотных фондов и фондов обращения в денежной форме. Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т.е. показывает долю каждого элемента в общей сумме оборотных средств. К оборотным фондам относят: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченную производством продукцию, топливо, тару и др. предметы труда. К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках. Таким образом, оборотные средства - это часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

Текущие активы - активы, которые в течение одного производственного цикла или одного года могут быть обращены в денежные средства. Текущие активы отражаются во втором разделе баланса.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы: А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения, Денежные средства в банках, Наличные деньги, Ликвидные ценные бумаги, Дебиторская задолженность, Вклады, Счета служащих, Др. неоплаченные счета). А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты). А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы). А4. Труднореализуемые активы (все внеоборотные активы).

Эффективность использования оборотных средств предприятия оценивается с использованием следующих показателей: 1. Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле: Д = Со * Тпер / Vp, где Со – среднегодовой остаток оборотных средств за период; Тпер – число дней в периоде; Vр – стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи). 2. Коэффициент оборачиваемости информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле: Ко = Vp / Со. При анализе показателя необходимо уделить внимание сравнению уровня коэффициента оборачиваемости по данным анализируемого предприятия и родственных предприятий, а также компаний-конкурентов. Одним из главных направлений анализа является и изучение динамики показателя. Рост показателя говорит об ускорении оборачиваемости. Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности. 3. Коэффициент загрузки оборотных средств организации характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции: Кз = Со / Vp. 4. Рентабельность оборотных средств рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств: Кобс = Пч / Сср, где Пч – чистая (валовая) прибыль; Сср – среднегодовая стоимости оборотных средств, определяемая как: (Снг + Скг)/2 (сумма стоимости оборотных средств на начало и конец года деленная на два).

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств. Нормирование оборотных средств - процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии, т.е. это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств. Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные 4 квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства - данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка. Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении.

Издержки: понятие и виды. Издержки производства и обращения; себестоимость товарной продукции; себестоимость реализованной продукции. Транспортные издержки.

Издержки - выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие издержки обычно делят на издержки производства и издержки обращения.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными, вмененными). К внешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения. Внутренними издержками являются: издержки на ресурсы, принадлежащие самому предпринимателю; нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности. Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов. Бухгалтерские издержки - стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские издержки = Явные издержки. Экономические издержки - стоимость др. благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Альтернативные (экономические) издержки = Явные издержки + Неявные издержки. Явные издержки - альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий: заработная плата рабочим; денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений; оплата транспортных расходов; коммунальные платежи; оплата поставщиков материальных ресурсов; оплата услуг банков, страховых компаний. Неявные издержки - альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

Постоянные издержки - издержки, величина которых не меняется с изменением объема производство. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, страховые взносы, арендная плата, расходы на обслуживание оборудования, зарплата управленческого персонала и специалистов фирмы и т.д. Переменные издержки - издержки, величина которых меняется с изменением объема производства: Сырье, материалы, энергия, почасовая оплата труда.

Издержки производства - затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты. Издержки производства включают в себя оценку услуг труда и капитала. (Видами явл. выше перечисленные виды)

Издержки обращения – расходы, связанные с доведением товаров от производителей до потребителей. Они являются общественно–необходимыми, т.к. без них нельзя своевременно доводить товары до потребителей. По своей экономической сущности издержки делятся на две группы: Чистые издержки обращения – расходы, непосредственно связанные с процессом продажи товаров. Это расходы, связанные с обслуживанием покупателей, ведением кассовых и бухгалтерских операций и т.д. Дополнительные издержки обращения - затраты, связанные с продолжением процесса производства в торговле (транспортировка, хранение, подготовка к продаже и т.д.). В общей сумме издержек должны преобладать дополнительные издержки обращения. Издержки обращения классифицируются по следующим признакам: В зависимости от объема товарооборота: условно-переменные (зависимые). Это расходы, которые с изменением объема товарооборота меняются в такой же степени (транспортные расходы, расходы на оплату труда, товарные потери и т.д.); условно-постоянные (независимые). Это расходы, которые с изменением товарооборота остаются постоянными или меняются, но незначительно (расходы на аренду, на амортизацию, на рекламу и т.д.). По отраслям: розничной торговли; оптовой торговли; общественного питания. Самые большие издержки обращения в общественном питании, а самые маленькие – в оптовой торговле.

Себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Чтобы определить себестоимость товарной продукции, нужно сложить величину производственной себестоимости и накладных расходов, таких как упаковка товара, его транспортировка, хранение на складе, различные комиссионные сборы и пр.: Стп = ПС + НР. Чтобы определить себестоимость товарной продукции по попроцессному методу, нужно разделить производственный цикл на процессы и вести фактический учет по каждому из них.

Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Ср = Ст - Зн + (Сп1 - Сп2), где Ср - себестоимость реализованной продукции; Ст - себестоимость товарной продукции; Зн - повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники; Сп1, Сп2 - производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Транспортные издержки - издержки на перемещение товаров из одного места в др. Они имеют тенденцию быть выше по сравнению со стоимостью для товаров, имеющих относительно большой объем и вес, для хрупких товаров, из-за необходимости бережного обращения, или для скоропортящихся товаров, требующих быстрой транспортировки. Там, где транспортные издержки высоки, экономически выгодно размещать производство рядом с рынком, а межрегиональная и международная торговля играет относительно небольшую роль. Там, где транспортные издержки низки, производство более свободно в выборе места. За последнее столетие транспортные издержки значительно снизились, что внесло свой вклад в увеличение отношения объема торговли к доходу. Развитие дешевых авиаперевозок способствовало быстрому росту международной торговли такими скоропортящимися продуктами, как свежие цветы и овощи. В среднем расходы на транспорт в международной торговле доходят до 5% общей стоимости мировой торговли.

Анализ объема производства и реализация продукции. Показатели и методика расчета произведенной и реализованной продукции.

Анализ производства и реализации продукции включает в себя: изучение динамики объемных показателей производства и реализации; анализ выполнения плана производства и реализации продукции; анализ динамики запасов готовой продукции; анализ ассортимента; оценку ритмичности производства и реализации продукции. Задачи анализа объема производства и реализации продукции: оценка динамики основных показателей объема, структуры и кач-ва продукции; опред. влияния факторов на изменение величины этих показателей; выявление резервов ув. выпуска и реализации продукции; разработка мероприятий по освоению внутрихозяйственных резервов. Объем производства продукции может измеряться в натуральных единицах измерения (шт., кг.), условно-натуральных измерителях (условный автомобиль) и иметь стоимостное выражение (тыс. руб.). Обобщающим показателем производства и реализации продукции является стоимостная оценка.

Показатели объема производства: валовая и товарная продукция. Валовая продукция - стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без налога на добавленную стоимость). Анализ объема производства начинается с изучения динамики валовой (товарной) продукции на основе расчета базисных и цепных темпов роста и прироста. Объем реализации продукции может определяться двумя способами: стоимость отгруженных товаров, выполненных работ и оказанных услуг; стоимость оплаченных товаров, работ и услуг.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Изменение структуры ассортимента влияет на все показатели хозяйственной деятельности предприятия: объем производства продукции; объем реализации продукции; материалоемкость; себестоимость; прибыль; рентабельность и т.д. Структура ассортимента продукции - доля объема производства каждого наименования продукции в общем объеме производства предприятия. Анализ ассортимента начинается с оценки выполнения плана по ассортименту. Оценка выполнения плана по ассортименту может производиться несколькими способами: по способу наименьшего процента; по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции; путем расчета коэффициента выполнения плана по ассортименту. В качестве показателя степени выполнения плана по ассортименту используется коэффициент выполнения плана. Коэффициент выполнения плана рассчитывается путем деления общего фактического объема производства продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции. При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. Коэффициент выполнения плана по ассортименту: общий фактический объем производства продукции, зачтенный в выполнение плана по ассортименту делится на общий плановый выпуск продукции: К=(3/П)*100.

Оценка выполнения плана реализации продукции с учетом выполнения договоров и обязательств по поставкам осуществляется посредством сравнения планового объема реализации продукции за истекший месяц, квартал, год за вычетом из него недопоставленной за отчетный период продукции с общим объемом реализации по плану. В ходе анализа реализации продукции с учетом выполнения обязательств по поставкам продукции выявляются причины невыполнения договоров и обязательств, нарушения сроков поставок, несвоевременного ввода и освоения производственных мощностей, нарушения сроков подачи транспортных средств, недопоставки сырья и материалов и т.д. При этом выделяются причины, зависящие и не зависящие от деятельности данной организации. На величину поставки продукции отрицательное влияние оказывает производственный брак.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается ум. выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца. Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах. Один из наиболее распространенных показателей - коэффициент ритмичности: суммирование фактических удельных весов выпуска за каждый период, но не более планового их уровня. Коэффициент вариации (Kв): отношение среднеквадратического отклонения от планового задания за сутки (декаду, месс., квартал) к среднесуточному (среднедекадному, среднемес., среднекварт.) плановому выпуску продукции. Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности. В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

Для определения резерва ув. выпуска продукции за счет повыш. коэффициента сменности при улучшении организации производства необходимо умножить показатель прироста коэффициента сменности на количество дней работы всего оборудования, а также на фактическую сменную выработку и фактическую среднечасовую выработку оборудования. На показатель ув. выпуска продукции за счет повышения коэффициента сменности оказывают влияние следующие факторы: прирост коэффициента сменности; кол-во дней работы оборудования; сменная выработка или средняя продолжительность смены; среднечасовая выработка оборудования.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы: обеспеченность предприятия трудовыми ресурсами и эффективность их использования; обеспеченность предприятия основными производственными фондами и эффективность их использования; обеспеченность производства сырьем и материалами и эффективность их использования.

Анализ и оценка влияния на объем продукции использования производственных ресурсов.

Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер. Соотношение экстенсивности и интенсивности производства анализируется путем сравнения качественных и количественных показателей использования ресурсов. При расчете резервов роста выпуска продукции за основу берется не плановый уровень факторных показателей, а возможный. В процессе анализа рассматривается использование основных производственных фондов, материальных и трудовых ресурсов и их влияние на изменение объема продукции. В качестве показателей, характеризующих динамику основных производственных фондов, используют изменение величины среднегодовой стоимости основных производственных фондов. Рост или уменьшение этого показателя характеризует динамику экстенсивных факторов.

Для определения резерва ув. выпуска продукции: 1. за счет повыш. коэффициента сменности при улучшении организации производства необходимо умножить показатель возможного прироста коэффициента сменности на возможное количество дней работы всего оборудования, а также на фактическую сменную выработку и фактическую среднечасовую выработку оборудования; 2. за счет ввода в действие нового оборудования следует умножить дополнительное количество введенного в действие нового оборудования на фактическое количество дней работы за год единицы оборудования, фактический коэффициент сменности, фактическую среднюю продолжительность смены, фактическую среднечасовую выработку; 3. за счет сокращения внутрисменных потерь рабочего времени необходимо умножить показатель возможного прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и возможное количество отработанных смен всем оборудованием или путем перемножения возможного количества оборудования, возможного количества дней, отработанных единицей оборудования, и возможного коэффициента сменности.

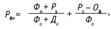

Об эффективности использования основных производственных фондов в отраслях материального производства судит по таким показателям, как динамика фондоотдачи и фондоемкости, относительная экономия основных производственных фондов. Ведущим показателем в этом перечне является фондоотдача. Одним из резервов увеличения выпуска продукции явл. рост фондоотдачи, который способствует ув. объема производства и сокращ. среднегодовых остатков основных производственных фондов. Резерв роста фондоотдачи определяется:  , где Фо – фактический объем выпуска продукции; Ру – резерв увеличения производства продукции; Фс – фактическая стоимость производственных фондов; Дс – дополнительная сумма основных производственных фондов, необходимая для освоения резервов ув. выпуска продукции; Рс – резерв сокращения остатков основных производственных фондов за счет сдачи в аренду неиспользованных основных фондов в результате их непригодности; Оф – объем фактического выпуска продукции. При анализе уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукции за счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи.

, где Фо – фактический объем выпуска продукции; Ру – резерв увеличения производства продукции; Фс – фактическая стоимость производственных фондов; Дс – дополнительная сумма основных производственных фондов, необходимая для освоения резервов ув. выпуска продукции; Рс – резерв сокращения остатков основных производственных фондов за счет сдачи в аренду неиспользованных основных фондов в результате их непригодности; Оф – объем фактического выпуска продукции. При анализе уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукции за счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи.

Дата добавления: 2015-03-19; просмотров: 7763;