Особенности составления годового бюджета

В данной главе описывается технология составления годового бюджета компании как элемента системы планирования деятельности, рассмотренной в предыдущих главах. Исходя из стратегических целей фирмы, годовой бюджет призван решить задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджета придает количественную определенность выбранным перспективам фирмы.

Ключевым решением, которое необходимо принять перед разработкой системы годовых бюджетов, является степень подробности планируемых данных. Очень часто компании, впервые ступившие на путь бюджетирования, стремятся к максимальной детализации своих прогнозов, чтобы повысить точность планирования и обеспечить всех сотрудников компании подробным руководством к работе в будущем году. Данный бюджет подходит под расхожее выражение «первый блин комом».

При определении степени детализации будущей системы бюджетов нужно принимать во внимание следующие особенности.

Во-первых, излишняя подробность приводит не к увеличению, а к снижению точности прогнозов. Например, бюджет продаж, составленный по группам продукции на основании статистики и анализа рынка, будет более точным, чем планирование продаж по товарным позициям. Это связано с тем, что зачастую очень трудно определить емкость рынка и спрогнозировать его изменение для каждой позиции из ассортимента в несколько сотен или даже тысяч наименований, а динамика продаж предшествующих периодов часто является не показательной. Другим примером может служить прогноз затрат нецелесообразно детализировать затраты до самого подробного уровня. Сумму затрат на канцелярские товары будет точнее прогнозировать одним значением, чем разделять данную статью на составляющие (т. е. планировать закупку ручек, карандашей, скрепок и т. д.).

Во-вторых, годовой бюджет не может служить руководством к действию, от которого нельзя отступать ни на шаг. В динамически меняющейся рыночной среде степень погрешности прогноза на год вперед достаточно высока, особенно для стран с развивающейся экономикой. Бюджет компании на год определяет направление и наиболее вероятный путь развития компании с возможными отклонениями в допустимых пределах.

Помимо вышеперечисленных недостатков излишней детализации, она требует значительных затрат трудовых и материальных ресурсов. При этом возможный эффект от разработки такой системы может не окупить затраченные на него средства.

Однако не нужно пускаться в другую крайность - излишнее упрощение и агрегирование системы. Прогноз, состоящий из нескольких цифр по компании в целом, не может служить инструментом управления и соответствовать задачам, поставленным перед годовым бюджетом.

Необходимо помнить, что при внедрении системы годовых бюджетов решается только часть задач краткосрочного планирования. Задачи, для которых необходим подробный прогноз деятельности, решаются при помощи технологии месячного бюджетирования, которая будет рассмотрена в следующей главе.

Другой важной особенностью годового бюджета является системность планирования деятельности компании. Во-первых, годовой бюджет должен вписываться в систему долгосрочного планирования и стратегического управления компанией. Во-вторых, бюджет должен охватывать все сферы деятельности и подразделения компании как основные, так и вспомогательные. В-третьих, система должна содержать как операционные, так и финансовые бюджеты, в которых необходимо отдельно планировать момент возникновения затрат или факт отгрузки и оплату (приход) денег.

Формулируя целеположение годового бюджетирования более лаконично, можно утверждать, что разработка годового бюджета преследует две основные цели:

• стратегическую цель — установление целевых показателей развития предприятия за год (например, в виде суммарной годовой прибыли или показателя ЕVА), чтобы собственник мог планировать, как распорядиться заработанной предприятием прибылью,

• тактическую цель - заранее (еще до начала планового периода) предусмотреть возможный дефицит денег, чтобы найти источник дополнительного финансирования либо направление инвестирования временно свободных денежных средств.

В общем случае рекомендуются два способа составления бюджетов: фиксированный по времени, или статический, и плавающий. для фиксированных по времени бюджетов в качестве планового периода принимается один год календарный или финансовый. В первом случае период планирования начинается с 1 января и заканчивается 31 декабря, во втором случае — это тоже полный год, который может начаться другой датой, но окончиться через 365 (366) дней. В плавающем бюджете планируется не год, а 12 ближайших месяцев. Планирование начинается с ближайшего месяца, который наступает, и заканчивается ровно через год, т. е. фирма формирует собственные бюджеты по истечении каждого месяца, передвигая плановый период на месяц вперед. В данной книге рассматривается технология составления и контроля исполнения фиксированного по времени годового бюджета. По мнению автора, имеющего значительный опыт в разработке систем бюджетирования на различных предприятиях, плавающее планирование работы компании на год вперед приводит к дополнительным затратам ресурсов (поскольку каждый месяц необходимо проводить соответствующий анализ деятельности компании). Кроме того, точность плавающего бюджета ниже, чем фиксированного, поскольку фиксированный бюджет составляется основательно один раз в год, а плавающий бюджет быстро и менее аккуратно каждый месяц (у персонала компании просто нет возможности ежемесячно тратить значительную часть времени на составление прогнозов). Кроме того, плавающий бюджет можно сравнить с кораблем, который постоянно меняет курс и место прибытия — меняя каждый месяц план деятельности можно потерять связь бюджета со стратегическими целями компании. Более просто и, следовательно, рационально реализовать систему бюджетирования, которая включает в себя фиксированный годовой бюджет, методику корректировки годовых планов (например, ежеквартально) и месячный бюджет для уточнения и детализации годового плана, данная позиция не делает компанию менее гибкой по сравнению с использованием плавающего бюджета. Просто удельный вес важности планирования переносится на месячное бюджетирование, оставляя годовому бюджету роль ориентира деятельности.

Классическая система годовых бюджетов имеет следующие особенности:

• бюджеты составляются на год с разбивкой по месяцам;

• для каждого центра прибыли составляются отдельные бюджеты, которые впоследствии консолидируются в сводный бюджет по компании;

• планирование затрат может осуществляться по отделам и службам (как внутри центра прибыли, так и по компании в целом), если ставится задача контролировать затраты каждого отдела, либо в целом по подразделениям;

• затраты планируются только по значимым статьям, все небольшие статьи группируются и планируются одной суммой; при планировании затраты разделяются на переменные и постоянные;

• продажи планируются по группам продукции либо по топ-позициям (позиции, доля продаж которых составляет 80 % общих продаж по компании) — ассортиментные позиции, объем продаж по которым незначителен, сворачиваются в группу «прочие»; перечень групп или топ-позиций не должен быть большим, чтобы система была гибкой к изменениям;

• разрабатывается единый формат бюджетных таблиц для всех центров ответственности.

Общая схема формирования годового бюджета представлена на рис. 2.3.1.

Данная блок-схема не является универсальной, она просто описывает логическую последовательность процесса годового бюджетирования. В зависимости от специфики работы компании перечень бюджетов и связи между ними могут изменяться.

Следует отметить, что, если компания разрабатывает систему бюджетов по центрам ответственности, для каждого центра должен быть составлен свой бюджет или система бюджетов в соответствии с архитектурой бюджетной системы, описанной в первой главе (таблица 2.1.1).

Консолидация бюджетов отдельных центров ответственности в сводный бюджет производится:

• либо на уровне финансовых бюджетов, если компания разделена на ЦФО (каждый из которых составляет свою систему операционных и финансовых бюджетов);

• либо на уровне операционных и финансовых бюджетов (если часть или все подразделения компании являются центрами затрат и центрами доходов, для которых составляются только операционные бюджеты).

Существует два подхода к составлению бюджетов:

• приростное бюджетирование;

• бюджетирование с «нуля».

Приростное бюджетирование — это составление бюджетов на основе фактических результатов, достигнутых в предыдущем периоде. При таком подходе фактические показатели предыдущего периода корректируются с учетом маркетинговой стратегии, налоговой политики государства и других факторов. Преимуществом данного метода является его простота, поскольку он не требует значительных затрат на расчеты. Но этот метод имеет и существенный недостаток: прежде всего в процессе бюджетирования не анализируется эффективность затрат, а достигнутые результаты автоматически переносятся на следующий период.

Бюджетирование «с нуля» — это метод планирования, при котором менеджеры каждый раз должны обосновывать показатели бюджета так, как если бы деятельность осуществлялась впервые. Данный метод требует от каждого бюджетного центра детального анализа деятельности для выявления неэффективных операций и выбора наиболее выгодных направлений использования ресурсов. В отличие от приростного бюджетирования, он дает возможность выявить проблемы и решить их на стадии планирования. Одновременно бюджетирование «с нуля» — наиболее дорогой подход, поскольку требует значительных затрат времени и средств.

По мнению автора, целесообразно совмещать оба подхода — планировать на основании данных предшествующих периодов с учетом изменяющейся внешней и внутренней среды и проводить анализ деятельности и возможности изменения существующего положения, обосновывая значительные изменения затрат и продаж, по сравнению с фактическими результатами.

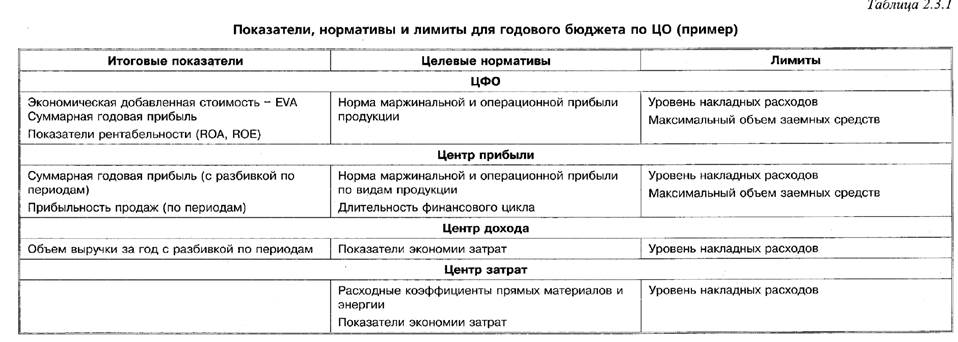

Ключевым элементом при составлении годового бюджета каждого центра ответственности является выбор целевых показателей, которые необходимо достичь в будущем году, а также целевых нормативов и лимитов, которых необходимо придерживаться. В таблице 2.3.1 приведен пример таких показателей. Еще раз подчеркнем, что состав и уровень

(количественное значение) этих показателей устанавливаются при выработке стратегии развития компании при разработке сбалансированной системы показателей предприятия.

Дата добавления: 2015-03-14; просмотров: 2517;