Характеристики фьючерсного контракта

Фьючерсный контракт является соглашением продавца и покупателя о поставке определенного товара в согласованный срок в будущем. Каждый контракт имеет две стороны: покупатель и продавец. Покупатель фьючерсного контракта называется стороной, имеющей длинную позицию (long), а продавец — стороной, имеющей короткую позицию (short).

В течение срока действия контракта его цена зависит от состояния конъюнктуры на соответствующий товар. Покупатели выигрывают от повышения цен, так как они смогут получить товар по цене ниже текущей. Продавцы выигрывают от падения цен, так как они заключили контракт по цене выше текущей. Для исполнения контракта продавец может просто купить товар по новой, более низкой цене, и поставить его по фьючерсному контракту. Однако на практике фьючерсные контракты крайне редко завершаются реальной поставкой. Большинство из них завершается путем совершения обратной сделки. Этот механизм будет рассмотрен далее.

• Каждый фьючерсный контракт имеет стандартное, установленное биржей количество товара, которое называется единицеи контракта (contract unit). Например, в контрактах на зерновые (кукуруза, пшеница, соя-бобы) на биржах США оно составляет 5 тыс. бушелей; в контракте на соевое масло — 60 тыс. фунтов. Фьючерсный контракт на трехмесячные векселя Казначейства США предполагает поставку векселя стоимостью 1 млн. долл. Контракт на золото на бирже Комэкс предполагает поставку 100 унций золота. Единица контракта на швейцарские франки на Чикагской торговой бирже — 125 тыс.шв.франков. Установление торговых единиц (унции, фунты, бушели) и число таких единиц в контракте базируются на торговой практике.

• Способы котирования цен на различные товары определяются обычаями и физическими особенностями товара. Так, золото и платина котируются в долларах и центах за унцию. Серебро также котируется за унцию, но поскольку это более дешевый металл, то котировка содержит дополнительные знаки: серебро котируется в долларах, центах и десятых долях центов за унцию. Зерновые котируются в долларах, центах и четвертых долях цента за бушель. Многие товары котируются в десятых и сотых долях центов за фунт (медь, алюминий, сахар и пр.).

Котировки валютных фьючерсов устанавливаются так же, как и на физические товары. Фьючерсные котировки на биржах США представляют собой соотношение между единицей иностранной валюты и 1 долл. США. Котировка 0,6000 фьючерсного контракта на швейцарские франки означает, что 1 шв. франк равен 60 центам (0,6 долл. США). Котировка 1,6000 контракта на английский фунт стерлингов означает, что 1 ф. ст. равен 160 центам (1,6 долл. США). Это так называемая американская система котировки валют.

На межбанковском валютном рынке используется европейская система, основанная на обратной пропорции. Цены на межбанковском рынке представляют число иностранной валюты за 1 долл. США. Обе котировки всегда взаимосвязаны. Так, если на бирже в Чикаго котировка контрактов на немецкую марку составляет 40,00 центов (0,40 долл.), то межбанковская котировка будет 1:0,40 = 2,50 нем. марок. Единственное исключение из этого правила — английский фунт стерлингов, который, по обычаю, котируется по американской системе.

Порядок изменения цен. Минимальный размер колебания цены каждого фьючерсного контракта устанавливается соответствующей биржей и называется "минимальное колебание цены" или "тик" (tick or minimum fluctuation). Например, для контрактов на зерновые минимальное колебание составляет 1/4 цента за бушель. Если последняя сделка на пшеницу была заключена по цене 2,50 1/2 долл., то с учетом минимального изменения следующая цена будет либо 2,50 1/4, либо 2,50 3/4 долл. Во время торговли брокерам запрещается делать предложения, называя цены, не являющиеся кратными этим минимальным колебаниям.

Многие товары котируются в центах и сотых долях цента за фунт. Цены этих товаров изменяются на 1/100 цента, этот параметр часто называют "один пункт "(point). Изменение на 1 цент равно 100 пунктам.

• Подсчет прибылей и убытков — одновременно с колебанием цены изменяется и стоимость контракта. Для держателя длинной позиции прибыль возникает при повышении цен, что увеличивает стоимость его контракта. Падение цен и соответственно уменьшение стоимости контракта дает прибыль держателю короткой позиции. Разница в стоимости контракта по длинной или короткой позиции определяется как разница между ценой заключения сделки и текущей котировкой, помноженной на единицу контракта.

где Р — цена, С — единица контракта.

Преобразуя формулу, получаем:

То есть изменение в стоимости контракта равно изменению в цене, умноженному на величину контракта.

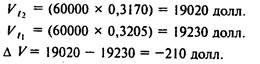

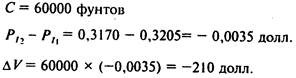

Определим прибыль или убыток для держателя длинной позиции по контракту на соевое масло, если цены падают с 32,05 до 31,70 центов. Используя уравнение (2.1), имеем:

Используем уравнение (2.2):

Оба метода дали один и тот же результат — убыток в 210 долл. для покупателя. Если бы он имел несколько контрактов, то общий результат определялся умножением на количество контрактов.

• Маржа и леверидж. Как будет показано далее, каждый держатель короткой и длинной позиций контракта обязан внести своему брокеру определенную сумму денег в качестве гарантии исполнения контракта. Этот депозит называется маржа (margin), и роль ее весьма важна для понимания того, почему фьючерсная торговля может быть как весьма рискованным, так и весьма прибыльным делом.

При цене золота порядка 400 долл. за унцию держатель фьючерсной позиции должен внести депозит в размере 2 тыс. долл. Цена 400 долл. дает стоимость контракта 40 тыс. долл. Таким образом, депозит составляет 5% стоимости контракта. Для сравнения можно привести пример рынка ценных бумаг, где депозит часто составляет 50% стоимости. На фьючерсном рынке участник сделки контролирует свое вложение капитала меньшим количеством денег, чем на других рынках.

Термин леверидж (leverage) обозначает показатель, дающий отношение между всей стоимостью инвестиций и объемом средств, необходимых для их контроля. Если для покупки чего-либо ценой 100 долл. требуется депозит 50 долл., то леверидж составит 2:1, если необходим полный платеж, то этот показатель равен 1:1. На фьючерсных рынках показатель левериджа часто составляет 10:1, 20:1 и даже более.

Чем больше показатель левериджа, тем меньшее изменение цены требуется для аналогичного изменения всей стоимости инвестированного капитала.

Рассмотрим пример.

I. Если стоимость нашей покупки 100 долл. и мы вносим полную

стоимость 100 долл., то увеличение стоимости на 10 долл. (10%)

даст отдачу на наши инвестиции в размере 10%.

Стоимость при покупке 100 долл.

Текущая стоимость 110 долл. (+10 %)

Инвестированный капитал 100 долл.

2. Если при стоимости покупки 100 долл. мы вносим 50 долл., то увеличение стоимости на 10% даст 20%-ную отдачу на инвестиции.

Стоимость при покупке 100 долл.

Текущая стоимость 110 долл.

Инвестированный капитал 50 долл.

3. На фьючерсных рынках часто покупается что-либо стоимостью 100 долл. при депозите только 10 долл. В этом случае 10%-ный прирост стоимости фьючерсного контракта даст рентабельность в 100%.

Стоимость при покупке 100 долл.

Текущая стоимость 110 долл.

Инвестированный капитал 10 долл.

Вывод: высокий уровень левериджа во фьючерсной торговле может быть источником как огромных прибылей, так и больших потерь. Относительно небольшие изменения цены фьючерса дают большую разницу в стоимости инвестиций. Если для открытия позиции по фьючерсному контракту требуется депозит в 5% стоимости контракта, то соответственно лишь 5%-ное изменение цены может либо удвоить эти инвестиции, либо уничтожить их.

Многие участники фьючерсной торговли ошибочно считают, что главная причина рискованности фьючерсных операций — большая неустойчивость цен. Однако статистический анализ показывает, что неустойчивость цен фьючерсных рынков примерно такая же, как и цен других объектов инвестирования. Высокий риск фьючерсной торговли объясняется прежде всего низким уровнем маржи и вытекающим из этого высоким показателем левериджа.

• Дневные лимиты колебания цен. На многих фьючерсных рынках время от времени наблюдается ажиотажная ситуация, вызванная какими-либо событиями. Для того чтобы в какой-то степени сдержать воздействие этих неожиданных и потенциально опасных изменений цен, на большинстве бирж США были установлены дневные лимиты колебаний цен (табл. 2.5). Они определяют пределы, в которых цена в течение дня может подняться или упасть по отношению к расчетной цене (settlement price) предшествующего дня. Установление таких лимитов отчасти способствует предотвращению паники и позволяет вести торговлю в атмосфере, свободной от резкого падения или повышения цен. Эта процедура также упорядочивает процесс клиринговых расчетов и сбора депозитов, так как большие колебания цен ведут к резкому росту объемов переводимых средств между клиентами и клиринговой палатой.

• Комиссия представляет собой плату за услугу посредника по совершению фьючерсной сделки. Размер комиссионных зависит от многих факторов и определяется соглашением клиента и брокера.

Хотя все ставки являются предметом индивидуальных переговоров клиента и брокера, в целом большинство брокерских фирм используют двойную систему комиссионных. Для менее активных клиентов устанавливаются так называемые "ставки дома" (house rates) — шкала ставок, которые, по мнению брокерской фирмы, обеспечивают ей прибыль при низких объемах операций. Хотя они колеблются, но в среднем ставки комиссионных для таких клиентов составляют от 40 до 80 долл. за контракт. Для клиентов с большим объемом операций комиссионные могут составлять от 15 до 25 дол. за контракт.

• Продолжительность фьючерсного контракта. Среди условий фьючерсного контракта важную роль играет установление сроков (позиций), по которым разрешаются заключение сделок и поставка. Например, на фьючерсном рынке хлопка США торговля ведется по пяти позициям (март, май, июль, октябрь и декабрь). Во многих случаях для концентрации торговли и повышения ее ликвидности позициями контрактов выбираются не все 12 календарных месяцев, а как правило, от 4 до 8 месяцев в пределах года. Конкретные месяцы выбираются с учетом особенностей товара или финансового инструмента.

Одна из характеристик фьючерсного контракта — продолжительность его действия, т.е. период от открытия торговли контрактом на определенный месяц до окончания торговли этим контрактом. Этот параметр часто называют глубиной контракта. На разных биржах и по различным товарам он различен, но в целом торговля открывается в среднем за 12—24 месяцев до истечения срока контракта. Контракты на сельскохозяйственные товары имеют более короткий срок, а на промышленное сырье и финансовые инструменты имеют тенденцию к более длинным срокам.

Во время действия фьючерсного контракта изменяющиеся условия рынка ведут к изменению его цены. В итоге цена фьючерсного контракта в каждый данный момент является отражением общей точки зрения участников рынка относительно стоимости товара в момент наступления срока поставки.

Если бы на рынке действовали только двое участников, то при наступлении срока поставки продавец должен был бы предоставить покупателю оговоренное количество товара, а покупатель — принять этот товар. Однако на фьючерсном рынке оперируют тысячи участников, и далеко не все из них заинтересованы в реальном исполнении обязательств. Поэтому отличительной особенностью фьючерсных контрактов стало наличие двух способов их урегулирования (ликвидации):

путем поставки товара (by delivery),

путем заключения обратной сделки (by offset).

• Урегулирование путем обратной (офсетной) сделки (settlement by offset). Подавляющее число фьючерсных контрактов ликвидируется этим способом, а реальной поставкой завершается лишь около 2 % всех фьючерсных сделок. Для ликвидации обязательства по контракту участник сделки дает брокеру приказ на совершение обратной сделки:

держатель длинной позиции дает приказ на продажу такого же контракта;

держатель короткой позиции дает приказ на покупку контракта.

Разница в стоимости контракта в момент его заключения и в момент ликвидации составляет либо прибыль участника, которая поступит на его счет, либо убыток, который будет списан с его счета.

Кому переходит контракт при его ликвидации офсетной сделкой? Например, держатель длинной позиции может продать контракт либо новому участнику, не имевшему до сих пор обязательств по этому фьючерсному ^контракту, либо держателю короткой позиции, который таким образом также закрывает свою сделку.

Ликвидация офсетной сделкой существенно расширяет круг участников фьючерсной торговли. Так, спекулянты могут участвовать во фьючерсных операциях, не думая о реальном товаре и не опасаясь, что в один прекрасный день они увидят на лужайке перед своим домом 38 тыс. фунтов замороженной свинины (единица фьючерсного контракта на рынке США). А участники реальной торговли получают возможность использовать фьючерсный рынок в качестве средства страхования своих расходов и при этом не менять объем своих товарных запасов.

• Урегулирование путем поставки (settlement by delivery). Позиции, оставшиеся открытыми к концу периода поставки, должны быть исполнены путем поставки реального товара. Исключением из этого правила являются фьючерсные рынки, на которых возможно урегулирование путем расиста наличными (cash settlement).

Точное описание процедуры поставки дается в правилах каждой биржи, однако можно выделить общие для всех моменты. Срок действия большинства фьючерсных контрактов истекает во второй половине месяца поставки. Например, декабрьский контракт на кукурузу на Чикагской торговой бирже истекает примерно за неделю до последнего дня этого месяца. Период поставки обычно начинается за две-три недели до истечения срока контракта. Именно за этот период должно быть принято решение о поставке товара. Табл. 2.6 и 2.7 содержат данные о последних днях торговли и первых днях выставления извещений нотисов (notice) (первые возможные дни поставки) для ряда фьючерсных рынков.

Характерно, что во всех фьючерсных контрактах время поставки выбирается продавцом в пределах установленного периода поставки. Это означает, что продавец определяет, когда в период поставки он подготовит нотис (извещение) о своем намерении осуществить поставку. После того как нотис получен покупателем, реальная поставка совершается спустя один—два дня. Правила большинства бирж позволяют также продавцу выбрать конкретный сорт к. поставке и место поставки, так как контракт оговаривает допустимость поставки нескольких сортов выше и качеством ниже того, который закреплен условиями контракта. Эта оговорка делает контракт более привлекательным для пользователей. Биржа устанавливает также не одно, а несколько пунктов поставки (склады, хранилища),что позволяет производителям выбирать этот пункт в зависимости от своего географического положения.

Для большей части товаров поставки начинаются до наступления последнего дня торговли. В любой момент после первого дня извещения продавцы могут уведомить расчетную палату биржи о своей поставке, указав конкретный сорт товара и пункт будущей поставки. Расчетная палата далее распределяет нотисы среди держателей длинных позиций. По этим контрактам все поставки должны быть выполнены к последнему дню торговли.

рынков используют непереводимый нотис.

• Процедура поставки начинается, когда продавец информирует свою брокерскую фирму о намерении поставить товар. Если эта брокерская фирма является одновременно и клиринговой фирмой биржи, то она совершит эту процедуру напрямую с расчетной палатой. Если же нет, то тогда брокерская фирма будет действовать через одну из клиринговых фирм биржи. После проверки действительного наличия товара клиринговая В этой главе рассматриваются три основных вида участников фьючерсных операций, их мотивы при осуществлении операций и их роль на рынке.

• Хеджер (hedger) — торговец, ведущий операции на рынке реального товара, лежащего в основе фьючерсного контракта, который использует фьючерсные рынки для уменьшения риска ценовых колебаний.

• Торговец в операционном зале (floor trader) — член биржи, который присутствует в операционном зале и исполняет приказы на покупку и продажу контрактов.

• Спекулянт (speculator) — торговец, получающий прибыль на использовании ценовых колебаний фьючерсных контрактов.

Дата добавления: 2015-03-14; просмотров: 1916;