Взаимоотношения собственников и наемных управляющих

После того как разработаны бизнес-модель, организационно-экономическая и организационно-управленческая схемы будущей организации или группы, необходимо приступить к решению кадровых вопросов. В этой связи на первый план выступает организация решения двух наиболее важных проблем:

- организация взаимодействия между собственниками и наемным управленческим персоналом;

- формирование команды и управление наемным персоналом.

Вторая проблема будет детально рассмотрена ниже в п. 3.8.2. А в настоящем разделе более подробно остановимся на первой проблеме - "собственник и наемный управляющий".

К вопросам, впрямую касающимся взаимоотношений между собственниками и наемным персоналом, высшим топ-менеджментом, можно отнести в первую очередь:

- проблемы относительно распределения властных полномочий по текущему управлению между собственниками и наемными управляющими;

- проблемы воровства наемных управляющих у собственников.

В настоящее время в управленческой науке активно обсуждается возможность разделения полномочий между собственниками и управляющими. Статистический анализ систем управления большинства стабильных крупных и средних фирм позволяет выделить три основных типа собственников.

1-й тип. Собственник и топ-менеджер - одно лицо.

Власть владельца абсолютна, владелец сам часто харизматик, что иногда помогает собрать и удерживать управленческую команду.

Концентрация власти полная, вследствие чего положительным эффектом является экономия времени на принятие решений, но одновременно увеличивается стоимость ошибки в решении, принятом на безальтернативной основе.

Основная проблема: устойчивость компании и продолжительность ее деятельности зависят от того, на сколько хватит сил и таланта собственника, который является одновременно менеджером, замыкающим на себе все решения.

2-й тип. Собственник работает вместе с наемным генеральным директором.

В данном случае присутствует делегирование некоторых функций управления по текущим операциям компании от собственника директору при сохранении преимущественных абсолютных полномочий у собственника на решение стратегических вопросов.

Иногда может вводиться коллегиальный орган управления, когда владелец становится председателем этого коллегиального органа.

Основная проблема: организация эффективного контроля со стороны собственника за действиями управленческой команды.

3-й тип. Собственник - инвестиционный менеджер.

Собственник является председателем или членом коллегиального органа управления в управляющей компании, но часто может не входить в органы управления дочерних компаний.

Коллегиальному органу управления и топ-менеджерам делегированы стратегические и операционные функции. Компанией управляют по критериям выполнения финансовых показателей.

Основной проблемой является соответствие представленных показателей фактическим, что достигается только введением независимых аудиторов и контролеров. Но проблема может осложниться тем, что менеджеры будут подкупать контролеров собственника.

Как показывает российская практика, собственник обычно нанимает топ-менеджера вследствие следующих причин:

- операционный кризис (компания на грани банкротства, резкое снижение скорости развития, угроза недружественного поглощения и т.п.) - часто результат исчерпания менеджерских навыков и знаний у собственника;

- по требованию новых крупных акционеров с целью повышения прозрачности операций и уменьшения влияния личности владельца;

- неспособность владельца контролировать зависимые компании вследствие увеличения объема их операций при отсутствии внутреннего кадрового резерва;

- дань модной тенденции (прочитал в прессе, посоветовали консультанты и т.п.).

Основные коллизии между владельцем и управленческой командой:

Можно ли передать власть, не передавая ее?

С одной стороны, собственник хочет передать и часто передает властные полномочия наемному управляющему, а с другой - собственник продолжает лично контролировать всю деятельность организации, вплоть до покупки карандашей.

Топ-менеджер не есть предприниматель, хотя менеджеры считают бизнес своим.

Наемный управляющий высшего звена всегда, находясь на своей должности, будет считать себя собственником, хотя он им фактически не является, но, по мнению большинства топ-менеджеров, если они реально управляют бизнесом, а собственник от своего бизнеса самоустраняется, данный бизнес должен полностью контролироваться только наемными управляющими, как будто этот бизнес им принадлежит.

Разграничение полномочий и сфер влияния, определение "правил игры".

С одной стороны, собственник обозначает сферы ответственности и пределы полномочий между самим собственником и наемным управляющим, а с другой - собственник всегда стремится принять все решения за наемного управляющего сам.

Эффективный контроль или мания преследования.

Собственник стремится всегда полностью контролировать свой бизнес, а у наемного управляющего возникает "мания преследования".

Некоторые характеристики процесса передачи исполнительной власти от собственника к управленческой команде:

- процесс болезненный, конфликтный, часто без четкого плана, может длиться несколько лет;

- сопровождается частыми изменениями организационной структуры;

- сменяются несколько управленческих команд и/или ключевых фигур;

- финансовое состояние компании может ухудшаться, вплоть до окончательного банкротства ("пациента поздно доставили в больницу").

Наиболее часто высказываемые претензии владельца к управленческой команде:

- прямолинейны и бескомпромиссны (дефицит дипломатических навыков);

- не объясняют своих действий (дефицит педагогических навыков);

- не нацелены на достижение агрессивных целей, т.е. не нацелены на развитие всего бизнеса в целом, например на захват новых рынков сбыта и т.п.;

- не готовы брать на себя ответственность за принятые решения.

Претензии управленческой команды к собственнику:

- непоследовательность действий: собственники часто меняют свои решения, принимают несколько последовательных решений, зачастую противоречащих друг другу;

- отсутствие реальных полномочий: собственники, по мнению наемных менеджеров, слишком сильно ограничивают их полномочия;

- чрезмерный контроль действий (оценка не по результатам, а по процессу);

- использование финансов компании для личных целей (невозможность перехода к ежеквартальным выплатам дивидендов);

- ожидание от топ-менеджеров скорых результатов, "чуда" (3-6 мес.): наняв нового управленца, собственники считают, что он сразу должен привести их бизнес к сверхприбылям.

Принципы успешной передачи исполнительной власти:

- существуют объективные причины передачи власти (кризис развития, банкротство и т.д.);

- внедрение системы регулярного менеджмента, наличие у компании стратегии, высокого уровня прозрачности компании и ее отдельных департаментов (финансовых, операционных подразделений, маркетинг, ИТ);

- определение четкого круга задач, обязанностей и полномочий топ-менеджера, подкрепленных практически;

- собственник использует цивилизованные методы найма и оплаты труда топ-менеджеров, включая условия компенсационного пакета в случае разрыва отношений;

- использование плана поэтапной передачи исполнительной власти. Внедрение принципов управления через коллегиальные органы;

- наличие достаточного количества сотрудников с потенциалом для профессионального роста;

- владельцы дают топ-менеджерам право на ошибку. Не принимают скоропалительных решений, готовы выслушивать альтернативные точки зрения. Не позволяют себя втягивать в политические игры;

- в некоторых случаях имеет значение факт сотрудничества с опытными консультантами/советниками, что косвенно подтверждает серьезность намерений владельцев в отношении планируемых изменений.

По мнению Недельского В.О., специализирующегося в области управления персоналом и управленческого консалтинга, "...в последние два-три года все чаще и чаще в прессе и кулуарах слышны призывы к собственникам - отдайте руль высокопрофессиональным менеджерам и они все сделают лучше вас! Так почему же этот процесс не принял массовый характер? Почему собственники в массе своей сами управляют своими бизнесами, мучаются, а управляют? Этому видится несколько основных причин.

Во-первых, нынешние собственники, не потерявшие жизнь и здоровье в первом и втором переделах собственности, сохранившие желание работать после двух дефолтов, еще достаточно молоды и полны сил. Что же им - к дяде наниматься при своей-то собственности? Это ненормально. На остров - и отдыхать до конца жизни? Эта сказка греет брокеров в банках, но неосуществима в принципе, ибо нормальному человеку хочется работать, а не лежать на песке. Всякое удовольствие является таковым только в малых дозах. Поэтому остается единственный путь - улучшать и приращивать свою собственность, помогая тем самым своей семье и своей стране.

Во-вторых, эти собственники сами являются хорошими менеджерами. Они понимают необходимость образования, растущий бизнес предъявляет свои требования к системе управления, им приходится отстраиваться внутри компаний по критериям эффективности, жизнь заставляет! Если этого не происходит в разумные сроки, то они перестают быть собственниками и интересовать нас в контексте этого разговора.

В-третьих, кто-нибудь знает мотивацию лучше, чем работа на себя? Угрозу расстрела и ура-патриотизм можно не считать вариантами для долгосрочной бизнес-стратегии. Наибольшее удовлетворение приносит все-таки воспитание своих собственных детей.

В-четвертых, толковых топ-менеджеров по-прежнему мало. К сожалению, не все могут быть толковыми менеджерами. А людей, которые могли бы управлять людьми и бизнесом, мало совсем, как мало лидеров или основателей научных школ. Поэтому найти человека, которому собственник мог бы доверять как самому себе, почти невозможно, так как себе собственник может простить свои управленческие ошибки. А чем ответит нанятый сотрудник?

В-пятых, в условиях России, даже при работающем Законе об АО, позволяющем передавать акции в наследование, общая нестабильность заставляет владельцев держать в своих руках оперативную деятельность предприятия и аккумулировать финансы и активы в недоступном для государства месте. Сам собственник выступает в роли защитника своих интересов - пытается эффективно использовать активы и имеет возможность контролировать их сохранность, а в случае попытки захвата самостоятельно видит ситуацию и может быстро принять решение. При найме менеджера он делегирует ему не только оперативное управление, но и защиту своих интересов.

Может быть, менеджер и будет блюсти интересы владельца. Но кто даст гарантию, что это будет так? Техника недружественного захвата активов против воли владельцев известна и используется давно. И нередко строится она на работе с управляющим. Нанятый человек ничем не рискует - вариант, когда на кон ставилась жизнь, из деловой практики почти ушел. Понятие преданности в обществе девальвировано. И в судьбе менеджера неудачный проект мало что изменит. Это владелец потеряет все. Единственное, чем может ответить управляющий, - это репутация. Но она должна для него много значить. В России она пока не имеет такого значения, как на Западе.

Вот и получается, что при сохранении такой ситуации наследование пакета акций ничего не будет стоить без кресла оперативного руководителя. И рантье из сына уже не получится, а к управлению он может быть не способен.

Ну и лучшая проверка теории - практика. Подавляющее большинство собственников продолжают успешно управлять своими бизнесами. Редкие даже для олигархов случаи отхода от управления делом являются акциями для иностранных инвесторов, которые хотят видеть привычную для себя картинку. Но даже на Западе очень много компаний управляются их владельцами. Просто небольших и средних компаний гораздо больше, чем крупных, и если мы говорим о людях, а не о деньгах, то статистика в России в пользу владельцев-управляющих.

Конечно, они постепенно делегируют полномочия. Конечно, они отходят от личной разгрузки прибывших трейлеров. Но они фактически, а часто и юридически являются генеральными директорами своих компаний.

Для становления цивилизованного рынка еще прошло очень мало времени. Мы, конечно, быстро учимся, но общественные процессы, как и взросление ребенка, имеют свои этапы, которые не перепрыгнуть. Должны смениться поколения. Есть такой биологический закон - изменения закрепляются в третьем поколении. Оно сейчас учится в школе. Осталось подождать лет двадцать...".

(Выдержки из доклада "Пора ли собственникам отходить от оперативного управления?"//Материалы конференции "Управление в России: зачем мы нужны миру?". Москва, 28-29 ноября 2002 г.)

Все вышеуказанные принципы, подходы к проблеме передачи полномочий управления от собственников к наемным управляющим требуют учета индивидуальной специфики бизнеса. При этом все зависит от собственника - если собственник доверяет своей команде (что весьма редко), то он может передать власть. По мнению автора, в современных условиях российской экономики спешить с передачей реальной власти наемным топ-менеджерам не стоит. Для этого необходимо быть абсолютно уверенным в порядочности, честности и чистоплотности менеджеров. Отдать власть - значит расстаться с бизнесом, который многие собственники строили несколько лет своим кропотливым трудом. Если нужен бизнес - то им надо заниматься, если нет - то можно все бросить и заниматься другой деятельностью (с деньгами или без денег - решит сам собственник).

Другой, не менее важной, проблемой взаимодействия между собственниками и наемными управляющими является, бесспорно, проблема пресечения воровства, хищений наемными топ-менеджерами у собственников в процессе хозяйственной деятельности.

Особенно интересным, по мнению автора, является подход к решению проблемы воровства наемными управляющими у собственников бизнеса, высказанный генеральным директором компании "Мартекс" Владленом Луниным в статье "Можно ли эффективно бороться с воровством? Конечно, можно" (Управление компанией. 2003. N 3).

"...Испокон веков все человечество волновала великая проблема - воровство. Наиболее крупных размеров оно всегда достигало и достигает сейчас на почве профессиональной деятельности. В данном случае имеется в виду не банальный вынос куска мяса через проходную, а мошенничество с использованием служебного положения. Самые распространенные формы внутрифирменных хищений выглядят традиционно следующим образом.

Невыгодный "откат".

Два примера, необычайно распространенные в наше время. Специалисты подразделений компании, зарабатывающих средства, могут совершать хищения полученного дохода, вступая в сговор с другой организацией и заключая с ней заведомо убыточные сделки, с целью "проиграть" полученный доход. Затем организация-сообщница возвращает таким "специалистам" почти всю проигранную сумму за вычетом комиссии за свою услугу.

Сотрудники подразделений, обслуживающих деятельность компании, могут производить закупки материалов, оборудования на заведомо невыгодных условиях за так называемый откат. Подобные схемы предлагают многие фирмы в борьбе за клиента при продаже офисной техники, размещении рекламы, продаже канцтоваров и т.д.

Наиболее распространенные виды хищений:

Закупки

- завышение цен для получения "откатов" с продавцов;

- манипулирование качеством и объемом закупок;

- использование ресурсов (транспортных, коммуникационных, канцелярских и пр.) в личных целях.

Производство

- вынос готовой продукции;

- "левые" поставки неучтенной продукции;

- хищение сырья, материалов, запчастей;

Реализация

- махинации с пересортицей, объемами продаж;

- использование инсайдерской информации;

- занижение цен для получения "откатов" с покупателей.

Маркетинг и реклама

- теневые договоренности с предприятиями-рекламоносителями;

- использование инсайдерской информации

- манипулирование ценами и ставками на рекламу

Управление и контроль

- вывод активов в "карманные" фирмы

- продажа инсайдерской информации конкурентам

- заключение необоснованных контрактов и увод наличных денег

- манипулирование отчетностью

По подсчетам экспертов, каждая американская компания теряет от мошенничества внутри фирмы в среднем 9 долл. в день на каждого сотрудника. Масштаб злоупотреблений поражает! Россия в этом отношении конечно же не исключение. Более того, в нашей стране воровство давно вошло в традицию и является свойством национального характера (Прим. авт.). Поскольку в течение почти 70 лет эта "привычка" являлась чуть ли не единственным способом выживания, воровство превратилось в стереотип поведения, основанный на инстинкте самосохранения.

Попробуем разобраться в причинах воровства сегодня и попытаемся найти ему противодействие. Почему человек ворует? Потому что он не удовлетворен уровнем легального заработка. И воровство позволяет довести общий доход (легальный и нелегальный) до необходимого человеку уровня. А поскольку желания почти всегда превосходят возможности, к хищениям склонны как люди бедные, так и люди высокого достатка.

Как владелец предприятия может бороться с воровством? Ловить вора за руку - слишком сложно, поскольку нужно создавать громоздкую систему контроля, которая если и будет работать, то не факт, что будет эффективна экономически.

Существует несколько альтернатив, базирующихся на природных инстинктах. Первый - страх смерти. Можно сделать хищения любого масштаба смертельно опасными, как это было в нашей стране в 30-е годы прошлого века. Но демократическое государство не может позволить ввести подобные санкции. Второй инстинкт - личная выгода. Тот же самый инстинкт, который лежит и в основе воровства! Значит, нужно сделать так, чтобы заработать честно можно было бы больше, нежели украсть. Иными словами, создать условия, чтобы воровать стало экономически невыгодно.

Рассмотрим такую возможность более детально. Для того чтобы создать условия труда, при которых воровать становится невыгодно, нужно дать человеку кусочек от привнесенной непосредственно им прибыли или экономии. Как это сделать, используя механизмы оплаты труда? На больших предприятиях представитель собственника, директор покупает рабочее время сотрудников и стремится за это время использовать специалистов с выгодой для себя, применяя нормирование и другие способы контроля рабочего времени. В качестве стимулов используются премии, которые выплачиваются за добросовестно отрабатываемое рабочее время. При таком методе оплаты труда сложно контролировать качество и экономическую эффективность работы, за что отвечает директор. Служащие же стремятся использовать проданное работодателю время и рабочее место в собственных целях - занимаются личными делами, звонят в другой город или страну по личным вопросам или лично обогащаются за счет "отката" при продаже или покупке чего-либо для предприятия. Либо требуют увеличения расходов на свое содержание, заявляя о необходимости приобретения нового дорогого компьютера, увеличения штата сотрудников и т.п.

Таким образом, только один человек, директор (подразумевается, что директор - представитель собственника, и их интересы увязываются контрактом, который предусматривает прогрессивный бонус директору и возможности получать дополнительные инвестиции, если рентабельность удовлетворит собственника), который отвечает за экономический результат перед собственником, стремится снизить издержки, а все остальные пытаются использовать деньги собственника в личных целях и увеличить издержки. И одному человеку со всеми не справиться, потому что численность их больше. Поэтому многие российские предприятия "лежат на боку", и руководство не может вывести их на уровень рентабельности. Для того чтобы ликвидировать конфликт интересов в отношениях работодателя и наемных работников, необходимо создать систему мотивации, увязывающую интересы служащих и собственника. Это можно сделать, "привязав" заработок работника не к рабочему времени или выполнению плана в показателях валового дохода или количества товара, а к экономической эффективности труда, то есть к чистой прибыли или экономии. Причем для разных подразделений могут использоваться разные показатели оценки эффективности и механизмы поощрения. С этой целью для начала нужно построить механизм расчета эффективности и научиться корректно "разносить" расходы и доходы по подразделениям. Рассчитать экономическую эффективность каждого подразделения, продукта и клиента позволяет технология Business Unit Management (Управление с помощью бизнес-единиц). Она дает возможность создать рассматриваемый ниже механизм мотивации, который лежит в основе системы противодействия злоупотреблениям и хищениям.

Система противодействия хищениям.

Механизм профилактики злоупотреблений "профит-центров" (подразделений продаж).

"Профит-центр" (ПЦ) - центр финансового учета (ЦФУ), непосредственно ведущий и развивающий один или несколько бизнес-проектов и обеспечивающий тем самым достижение своей главной цели - получение прибыли от их реализации.

Основным условием рассмотрения ЦФУ как ПЦ является отсутствие к моменту его образования непогашенной задолженности перед компанией по произведенным затратам на организацию и развитие всех реализуемых им бизнес-проектов и его способность приносить текущую прибыль по ним. Руководители ПЦ индивидуально договариваются с руководством организации о процентном распределении результатов деятельности. Предусматривается разделение как дохода, так и убытков.

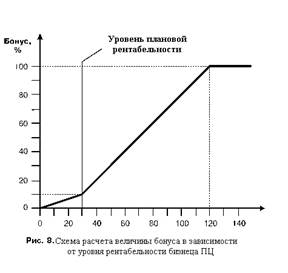

Противодействие злоупотреблениям зарабатывающих подразделений происходит с помощью включения в систему мотивации специальных правил, обеспечивающих выполнение профилактической задачи. ПЦ получают бонус от чистой прибыли после вычета затрат прямых, косвенных и накладных, формирования резервного фонда (20% от величины затрат) и фонда развития (20% от оставшейся прибыли).

При расчете величины бонуса для ПЦ вводится плановая рентабельность, равная средней рентабельности компании (отношение затрат к прибыли), например 30%. ПЦ, имеющий рентабельность ниже плановой, получает бонус в пропорции 1:3 (30% рентабельности дает бонус 10%, 15% рентабельности дает бонус 5%). ПЦ, показывающий рентабельность выше плановой, получает бонус в алгебраической пропорции, за минусом 20% (40% рентабельности дает бонус 20%, 60% рентабельности дает бонус 40%).

ПЦ имеют право продавать лишь те продукты, на которые они получили лицензию от Профит-центра "Капитал" (ПЦ "Капитал" - подразделение, управляемое директором) в лице генерального директора компании.

ПЦ, уводящие доход на сторону, обычно показывают небольшую рентабельность, чтобы их не обвинили в неэффективности. Для того чтобы сделать увод дохода невыгодным, в систему законов компании вводится следующее правило: если рентабельность ПЦ ниже плановой, ПЦ "Капитал" в конце года или полугодия может отозвать внутреннюю лицензию этого ПЦ на занятие определенным направлением бизнеса или продажу какого-либо продукта и выставить ее на внутрикорпоративные аукционные торги. За право заниматься этим бизнесом или продавать данный продукт поборются другие ПЦ, желающие расширить свою деятельность и обладающие ресурсами для покупки лицензии. Руководитель выигравшего аукцион ПЦ получает под свое управление новый бизнес со всем штатом и инфраструктурой.

Какую выгоду получает компания.

Данные правила делают невыгодным увод дохода из компании, поскольку это снижает рентабельность ПЦ и угрожает ему потерей лицензии; а потеря лицензии приводит к полной или частичной утрате права заниматься бизнесом и, следовательно, лишает (полностью или частично) заработка. Таким образом, происходит перераспределение лицензий (прав заниматься бизнесом) в пользу тех, кто не уводит доход из организации.

Низкорентабельный ПЦ переходит под управление руководителя более эффективного ПЦ и приносит больше прибыли компании.

ПЦ "Капитал" получает дополнительный доход от продажи внутренней лицензии.

В данной системе мотивации рентабельность 120% и выше позволяет получить 100% бонус от своего вида деятельности, что является дополнительным стимулом бережного отношения к праву обладать лицензией на определенный вид бизнеса.

Выплачивая 100% бонус ПЦ, компания не остается внакладе. Выигрыш компании состоит в следующем.

Выплата бонуса производится после формирования фондов - резервного (20% от величины затрат) и развития (20% от оставшейся прибыли), оплаты расходов (ПЦ и части общекорпоративных) и капитала (рыночная цена + 1-3%).

Показывая высокую рентабельность, ПЦ увеличивает среднюю рентабельность компании, повышая тем самым планку плановой рентабельности и снижая размер бонуса, выплачиваемый другим ПЦ в следующих отчетных периодах, поскольку коэффициент 1:3 начинает действовать на более протяженном участке шкалы рентабельности. Таким образом, выплачивая 100% бонус эффективному ПЦ, компания компенсирует недополучение доли в прибыли от деятельности одного центра выплатой меньшего бонуса остальным ПЦ в будущем. А за счет того, что таких ПЦ большинство, сумма экономии от сниженного бонуса превышает недополученную долю от одного вида бизнеса.

После фиксации высокого уровня рентабельности (80-100%) ПЦ "Капитал" вправе ввести или повысить наценку на продажу капитала во внутрикорпоративном "казначействе" (например, на 2%).

Создается прецедент выплаты большого бонуса, что стимулирует приток в компанию новых сильных бизнесменов, которые приходят со своей клиентской базой.

Руководство компании увеличивает лимиты ПЦ, работающих со сверхплановой рентабельностью, поскольку у них больший запас прочности и инвестирование в их бизнес менее рискованно. (ПЦ используют в своей деятельности финансовые ресурсы, которые регламентируются лимитами. У каждого ПЦ - свои лимиты, и "казначейство", продавая им деньги, отслеживает, на какую сумму может претендовать тот или иной ПЦ, какие и где есть неизрасходованные лимиты.)

Механизм профилактики злоупотреблений в затратных центрах.

Затратные подразделения делятся на четыре типа: центры затрат, центры доходов, тарифицированные центры затрат, тарифицированные центры доходов.

"Центр затрат" - ЦФУ, обеспечивающий обслуживание реализации одного, нескольких или всех бизнес-проектов. ЦФУ относится к данному типу при условии приоритета его обслуживающей функции над остальными. Главная финансовая задача "центра затрат" - снизить издержки без ущерба и угрозы срыва обслуживаемых им бизнес-проектов. Расходы "центров затрат" покрываются за счет продажи услуг по внутренним тарифам или путем отнесения их на другие ЦФУ в соответствии с определенным коэффициентом.

"Центры затрат" подразделяются на четыре вида:

- Нетарифицированный центр затрат - выполняет контрольные функции и финансируется из бюджета ЦФУ "Капитал".

- Нетарифицированный центр доходов - так же как и предыдущий, выполняет контрольные функции и финансируется из бюджета ЦФУ "Капитал", но получает дополнительные доходы на внешнем рынке. Например, оказывает услуги другим компаниям.

- Тарифицированный центр затрат - выполняет обслуживающие функции и финансируется путем разнесения затрат на свое содержание между потребителями через тарифы по факту.

- Тарифицированный центр доходов - продает свои услуги на внутрикорпоративном рынке на добровольной основе. Тарифицированный центр доходов конкурирует с внешней альтернативой. Если потребителей не устраивает качество или цена внутренней услуги, они могут отказаться от нее и получить подобную услугу на рынке.

Всем затратным подразделениям, производящим закупки техники, материалов и услуг на рынке, присваивается статус тарифицированных центров доходов (ТЦД). ТЦД продает свои услуги внутри компании по самостоятельно установленным тарифам на добровольной основе. Если тарифы на услуги ТЦД не устраивают потребителей - другие ЦФУ, то они вправе не покупать их у этого ТЦД и приобрести данные услуги на рынке. ТЦД может устанавливаться плановая рентабельность, например, 15%. (ТЦД продает свои услуги на добровольной основе и поэтому должен заботиться о том, чтобы цена его услуг была бы на 15% дешевле, чем на рынке. Только тогда он сможет обеспечить плановую рентабельность, т.е. повысить рентабельность за счет снижения издержек.) Невыполнение плановой рентабельности, так же как и ПЦ, грозит утратой внутренней лицензии. Поэтому, даже если руководителю такого ТЦД предложат сделать закупки за "откат", он вынужден будет принести его в кассу, дабы использовать сумму "отката" для достижения плановой рентабельности. Невыполнение плана грозит руководителю ТЦД потерей лицензии и как следствие - места работы, на котором он может зарабатывать большие деньги за счет инновационных решений, снижающих себестоимость его услуг и, следовательно, тарифы такого ТЦД.

Система мотивации ТЦД предусматривает выплату 50% бонуса от внепланового снижения тарифов при условии сохранения качества. Например. Бюджетный комитет (представительный орган всех ЦФУ) захотел увеличить скорость работы компьютеров на рабочих местах и решил перевести компанию на компьютеры Pentium IV. Рассчитывается необходимый бюджет модернизации компьютерного парка, исходя из оптовой цены Pentium IV и нужного количества рабочих мест. Утвержденный бюджет выделяется Управлению информационных технологий (УИТ) для закупки техники. При отсутствии системы мотивации УИТ тратит бюджет на закупку компьютеров на рынке, не задумываясь о снижении издержек, поскольку лично в этом не заинтересован. При наличии приведенной выше системы мотивации УИТ не торопится потратить выделенные деньги, а начинает искать решения, которые позволят ему сократить бюджет и получить бонус - 50% от экономии.

Допустим, на рынке существует программное решение Microsoft Server Terminal 2000, позволяющее существенно сократить расходы на обновление компьютерного парка. Оно предполагает установку центрального сервера с процессором Pentium IV, который может поддерживать у подключенных к нему слабых компьютеров почти ту же скорость работы, которую развивает сам. То есть использование новой программы позволяет отказаться от покупки дорогостоящего оборудования и значительно повысить продуктивность старого оборудования.

УИТ за 1000 долл. покупает сервер с новым процессором, который может поддерживать 40 слабых компьютеров. Таким образом, имеется возможность использовать при модернизации информационной системы старый компьютерный парк.

Стоимость одного рабочего места, долл.:

Системный блок Pentium I 50

(стоимость их уже амортизирована, но их можно продать на рынке)

Монитор 150

Амортизация сервера (1000 долл./40 раб. мест) 25

Итого: 225

Покупка нового компьютера с монитором у оптового продавца обойдется примерно в 600 долл.

Таким образом, экономия на каждом рабочем месте составляет 375 долл., новые рабочие места приобретаются в 2,5 раза дешевле.

Когда руководитель УИТ находит такое экономичное решение, он идет не к руководству компании, а к потребителям услуг - ЦФУ и предлагает им познакомиться с решением, которое позволит снизить тариф на использование 1 рабочего места со 100 долл. до 70 долл. в месяц. Если руководитель УИТ доказывает, что качество такого решения не отличается от прямой закупки новых компьютеров, оно принимается на бюджетном комитете, поскольку выгодно всем, и происходит практическое внедрение проекта.

50% - получает УИТ в виде бонуса, что стимулирует его к дальнейшим инновационным поискам; 50% от экономии бюджета поступает в казну компании. Дополнительное преимущество - на 30% снижаются расходы на одно рабочее место всех ЦФУ, что сокращает их издержки и позволяет развиваться. Снижение тарифа позволяет компании со следующего отчетного периода всю оставшуюся жизнь получать 100% экономического эффекта, поскольку с УИТ она уже рассчиталась.

Обычно величина "отката" составляет 10%, в данном случае это 600 : 10 = 60 долл. Приведенный выше пример показывает, как УИТ может заработать 50% от экономии, что это составляет 375 : 2 = 187,5 долл. на каждом рабочем месте, а это в три с лишним раза больше, нежели, рискуя, можно заработать на "откате". Поэтому при подобной системе мотивации "откат" чисто экономически становится неинтересен.

Такие же инновационные решения по снижению издержек могут предлагать хозяйственная и транспортная службы, служба маркетинга, отдел кадров и другие ЦФУ, которые относятся к тарифицированным центрам дохода. Таким образом, система мотивации ТЦД стимулирует их активно участвовать в процессе снижения затрат с целью получения бонуса от экономии.

Почему хищения становятся невыгодными.

Честный бизнес позволяет ПЦ получать большие бонусы (до 100%).

Низкорентабельные ПЦ рискуют потерять лицензию на бизнес.

Высокорентабельные ПЦ имеют право претендовать на увеличение инвестиционных лимитов и участвовать в аукционных торгах, на которые выставляются лицензии нерентабельных или низкорентабельных (по причине воровства) ЦФУ и получать под свое управление новые подразделения.

Совершая мошенничество, ЦФУ рискует быть ликвидированным, что повлечет потерю резервного фонда и фонда развития, в которых накапливаются заработанные, но не выплаченные деньги.

"Откаты" составляют 10%. В системе Business Unit Management можно зарабатывать 50% от экономии, что превышает заработок на "откате" в несколько раз и не несет риска потери рабочего места.

Выгоднее зарабатывать много и долго, чем украсть один раз - и на всю жизнь потерять возможность заниматься бизнесом.

Включение механизма противодействия хищениям в систему мотивации переключает интерес служащих с совершения хищений на занятие честным бизнесом, поскольку воровство приносит меньший доход и заниматься им становится невыгодно".

Вместе с тем, по мнению автора, эффективного способа предотвращения воровства ни в какой компании, тем более российской, разработать не удастся в силу вполне объективных причин. Во-первых, воровство, стремление украсть - неотъемлемое качество подавляющего большинства представителей населения России в силу исторических причин: наследие крепостничества, смена экономической формации в 1917 г., резкое обнищание населения, плюс к этому - согласно японской пословице "Человек - это мешок желаний, не имеющий дна", рост качества и количества, материальных благ в обществе неизбежно вызывает у людей желание их потребления. Во-вторых, резкий дисбаланс в распределении доходов между различными социальными слоями. Причем стремление к воровству проявляется как у необеспеченных, так и у слишком обеспеченных категорий граждан. Например, А. Меншиков, будучи ближайшим сподвижником царя Петра I, имея вдоволь материальных благ, все равно сосредоточил у себя личные богатства, соизмеримые с национальным доходом России в то время. Поэтому искоренить воровство в России практически невозможно - его можно контролировать в соизмеримых пределах административно-директивным путем.

В этой связи, по мнению автора, собственникам при формировании организации или группы нужно сделать для себя выводы:

- либо собственники сами непосредственно участвуют в управлении бизнесом, выполняют функции не только контролирующего звена, но и управляющего в полной мере;

- либо собственник не хочет вникать в дела своего бизнеса и полагается на наемных, пусть даже проверенных и преданных управляющих. Тогда собственнику целесообразно установить определенный минимум отчислений или дивидендов для себя и на свои нужды и далее не вмешиваться в бизнес, так как все равно управляющие за время отсутствия собственника могут попросту разворовать бизнес, поскольку они, управляя бизнесом собственника, считают его своим вне зависимости от того, принадлежит он им или нет (в западном понимании это называется "предпринимательские амбиции, дух").

Естественно, мало кого из нормальных собственников устроит второй вариант, чем и обусловлено непосредственное участие владельцев бизнеса в управлении текущими делами.

"Рис. 8. Схема расчета величины бонуса в зависимости от уровня рентабельности бизнеса ПЦ"

Дата добавления: 2014-12-18; просмотров: 3493;