Учет процесса производства

Основная задача учета затрат на производство — собрать все расходы на изготовление продукции, выполнение работ, оказание услуг и определить фактическую себестоимость всей готовой продукции, отдельных ее видов и единиц, выполненных работ и оказанных услуг.

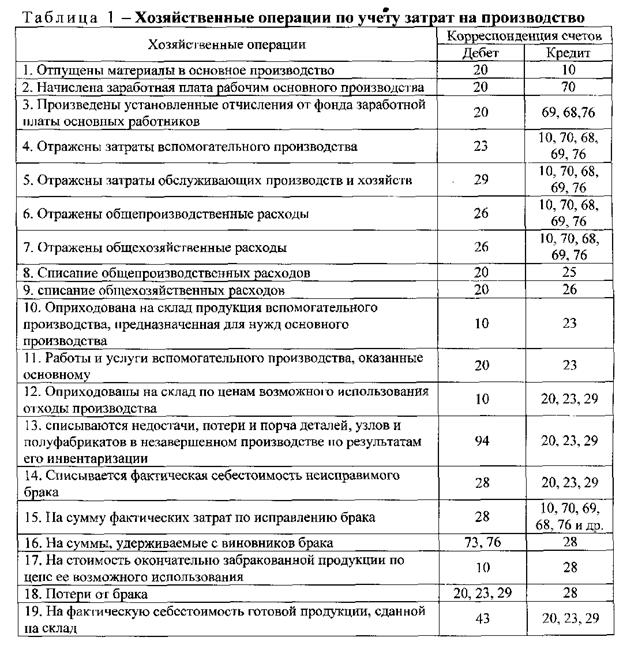

Для решения указанной задачи производятся разграничение и группировка затрат на отдельных синтетических счетах — по видам производств, а на аналитических счетах — по видам продукции, работ, услуг.

Для синтетического учета затрат по видам производств используются счета: 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

На счете 20 «Основное производство» отражаются расходы на продукцию, работы, услуги, выпуск которых предусмотрен учредительными документами организации; на счете 23 «Вспомогательные производства» — на продукцию, работы, услуги, как правило, потребляемые основным производством и лишь частично реализуемые на сторону; на счете 29 «Обслуживающие производства и хозяйства» — на продукцию, работы, услуги преимущественно для нужд работников организации (продукция и услуги находящихся на балансе организаци и домов быта, швейных и обувных мастерских, бань, i фачечных, дошкольных детских учреждений и т.п.).

Фактические прямые затраты на производство (т.е. затраты, непосредственно связанные с выпуском конкретных видов продукции, работ, услуг) собираются по дебету счётов, указанных выше, с кредита разных счетов в зависимости от вида затрат.

Косвенные расходы, к которым преимущественно относятся расходы на обслуживание производства и управление, предварительно отражаются на собирательно-распределительных счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». В конце отчетного периода собранные на учетах 25 и 26 суммы распределяются пропорционально какой-либо базе распределения, установленной в организации, и в части, относящейся к продукции, работам, услугам основного производства.

В конце отчетного периода определяется фактическая себестоимость продукции, работ, услуг основного, вспомогательных и обслуживающих производств. Для этого:

1) определяются затраты в незавершенном производстве (то есть затраты на не

законченную обработкой продукцию, на не сданные заказчикам работы и услуги)

на конец периода;

2) приходуются на склады по ценам возможного использования или

реализации отходы производства;

3) списываются недостачи, потери и порча деталей, узлов и полуфабрикатов в незавершенном производстве по результатам его инвентаризации в каждом из производств;

4) отражаются потери от брака;

Потери от брака выявляются как сумма превышения дебетовых оборотов по счету 28 «Брак в производстве» над кредитовыми и списываются на увеличение затрат по соответствующим производствам;

Фактическая себестоимость готовой продукции, работ услуг по каждому их виду определяется сложением затрат в незавершенном производстве на начало отчетного периода с затратами за отчетный период, включая сумму потерь от брака, и вычитанием из полученного итога затрат на окончательно забракованную продукцию, работы, услуги, недостач и потерь от порчи деталей, узлов и полуфабрикатов в незавершенном производстве, стоимости отходов производства и затрат в незавершенном производстве на конец отчетного периода.

Себестоимость единицы каждого вида изготовленной продукции определяют делением всех затрат на готовую продукцию данного вида на количество единиц продукции в нем. Она определяется по данным аналитических счетов, открываемых к счетам 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

Продукция, изготовленная на любом предприятии, как правило, подлежит реализации.

Реализация- это процесс продажи готовой продукции, товара или выполненных работ и услуг. По общему правилу реализованной считается продукция или товары, которые переданы предприятием-продавцом другому предприятию-покупателю, а покупатель за них уплатил продавцу деньги. Моментом реализации является момент отгрузки продукции предприятию-покупателю и вручения ему платежных документов. С этого момента продукция считается реализованной, но вместо денег за предприятием-покупателем возникает дебиторская задолженность. Эта задолженность в последствии погашается, как правило, обычным получением денег от дебитора- покупателя в установленное договором время.

Моментом реализации является момент отгрузки продукции и предъявления счетов покупателю (по отгрузке).

Готовая продукция со складов предприятия отгружается покупателям в соответствии с договорами. В договоре на поставку продукции указывается ее наименование, количество, цена, способ отгрузки, порядок расчетов, адреса сторон и другие данные. Непосредственные работы по реализации продукции осуществляет специальный отдел заводоуправления - отдел сбыта.

При отгрузке и реализации продукции предприятие несет дополнительные затраты - на упаковку, затаривание, погрузку, доставку на станцию, погрузку в вагоны, комиссионные сборы, рекламу и другие. Эти расходы по сбыту называют коммерческим расходами.

Для учета этих расходов на производственных предприятиях предназначен собирательно-распределительный активный счет 44 «Расходы на реализацию» субсчет 1 «Коммерческие расходы». В течение месяца все расходы предприятия-поставщика, связанные с реализации продукции эти расходы в соответствующей доле списываются с кредита счета 44 «Расходы на реализацию» в дебет счета 90 «Доходы и расходы по текущей деятельности», где они добавляются к производственной себестоимости реализованной продукции, образуя полную себестоимость.

Отгруженная отделом сбыта со складов готовая продукция учитывается в количественном и стоимостном выражении. До момента реализации отгруженная продукция учитывается по фактической себестоимости, с момента реализации - по цене продажи.

Вместо денег у предприятия-поставщика возникает дебиторская задолженность за покупателем на сумму предъявленных ему, но еще не оплаченных, счетов за реализованную продукцию. Для учета этой задолженности планом счетов предусмотрен счет 62 «Расчеты с покупателями и заказчиками». По мере отгрузки на фактическую себестоимость реализованной продукции составляется проводка:

Д-т счета 90 «Доходы и расходы по текущей деятельности»

К-т счета 43 «Готовая продукция».

Одновременно на сумму предъявленных счетов отражается задолженность:

Д-т счета 62 «Расчеты с покупателями и заказчиками»

К-т счета 90 «Доходы и расходы по текущей деятельности»

Дополнительно в дебет счета 90 «Доходы и расходы по текущей деятельности» списываются расходы по отгрузке и реализации с кредита счета 44 «Расходы на реализацию» и отражается задолженность перед бюджетом по начисленным налогам с кредита счета 68 «Расчеты с бюджетом».

Также списывается часть затрат, учтенных на счете 26 «Общехозяйственные затраты» с кредита счета в дебет счета 90 «Доходы и расходы по текущей деятельности».

Погашение дебиторской задолженности покупателем отражается проводкой:

Д-т счета 51 «Расчетный счет»

К-т счета 62 «Расчеты с покупателями и заказчиками».

Финансовый результат от реализации продукции определяется на счете 99 «Прибыли и убытки». Следует заметить, что вариант учета реализации также не исключает предварительно оплату продукции, то есть случай, когда вначале деньги от покупателя, а затем осуществляется отгрузка продукции. Тем не менее, моментом реализации продукции остается момент ее отгрузки покупателю, так как без факта отгрузки продукции не может быть речи о реализации при любых вариантах учета.

Контрольные вопросы по теме:

1. Как осуществляется учет процесса снабжения?

2. Как осуществляется учет процесса производства?

3. Как осуществляется учет процесса реализации?

Дата добавления: 2014-12-04; просмотров: 1669;