Деньги: функции и условия реализации, учет и регулирование

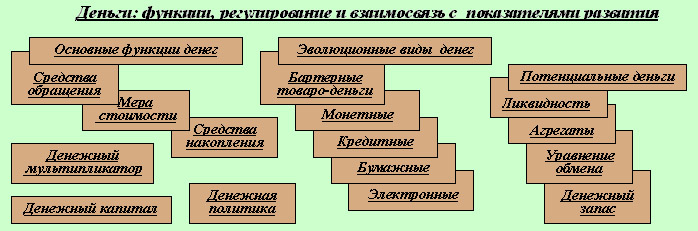

- Деньги - это способ общественного выражения экономической ценности блага. Это возможно за счет выполнения деньгами трех функций (рис.1.3.16):

- средство обращения (платежа) товаров и услуг;

- мера стоимости (средство измерения ценности) реализуемых благ;

- средство накопления (сбережения денег для будущих рыночных актов).

Рис.1.3.16. Система экономических категорий и понятий, связанных с термином "деньги"

- Средство обращения - главная функция денег, успешная реализация которой предполагает:

- приемлемость (удобство) применяемой системы денежных знаков (закон Коперника - Грешема: "плохие удобные деньги вытесняют из сферы обращения хорошие");

- отсутствие товарного дефицита, стимулирующего товарообменные (бартерные) операции эффективные для отдельных партнеров и губительные для экономики в целом;

- отсутствие высокого уровня инфляции, выдвигающей на место символических денег натуральные формы "товаро-денег".

Обеспечение условий, поддерживающих деньги в функции средства обращения является одним из главных направлений денежной политики государства, предотвращающей разрушение национальной валюты.

Мера стоимости - одна из основных функций денег; успешная реализация этой функции определяется отсутствием фактора инфляционных процессов в экономике. Поскольку цены в рыночной экономике являются динамичными, то для измерения стоимости блага принято использовать понятия "номинальной" и "реальной" цены. Реальная цена блага равна номинальной цене за вычетом содержащегося в последней инфляционного прироста. Когда номинальные величины цен на блага на порядки начинают превосходить значения реальных цен государство прибегает к деноминации денежных знаков - денежной реформе, приводящей к уменьшению номинала банкнот.

Средства накопления (сбережение денег) - функция денег, жизненно необходимая для рыночной экономики, поскольку без этого невозможен экономический рост. Для успешной реализации этой функции необходимо обеспечить условия для сохранения исходного уровня покупательной способности денег в течение достаточно длительного периода времени. Успешная реализация этой функции определяется отсутствием инфляционных процессов в экономике. Условия для временного изъятия средств обращения из процесса обращения позволяет совершенствовать предложения благ на рынках в будущих периодах развития и более полно удовлетворять отложенный спрос.

Потенциальными деньгами являются все ценности, которые имеют рыночный спрос и при определенных обстоятельствах и условиях могут быть отчуждены их собственниками. Совокупность таких ценностей принято называть "активами". Способность любого реального актива выступать в роли средства платежа, в роли своеобразных денег (хотя и не вполне законных), в экономической теории получило название "ликвидность". Деньги обладают определенными преимуществами по сравнению с другими активами (акциями, облигациями, недвижимостью) за счет их высокой ликвидности (близкой к единице), т.е. они не требуют много времени для их превращения на рынках в товар или услугу. Ликвидный рынок - это кредитный или валютный рынки, рынок ценных бумаг или недвижимости, на которых имеется постоянный спрос и предложения на финансовые активы. На практике любой актив, на который существует на рынке платежеспособный спрос, может выступать в качестве средства платежа. Вопрос состоит только в том, каковы будут издержки, связанные с обменом конкретного актива на приобретаемое благо (чаще всего на деньги). В экономической теории такие обменные издержки активов называют "транзакционными издержками". Экономическая природа денег заключается в минимизации транзакционных издержек при рыночных взаимодействиях. В денежной экономике затраты на обменные операции минимальны в сравнении с бартерной экономикой, где они приводят к значительному повышению реальной стоимости товаров (на 30-50%) и блокируют акты обмена. Применение денег позволяет экономить издержки и при измерении ценности благ, если существует согласие по вопросу всеобщего эквивалента.

- В историческом развитии деньги эволюционировали, пройдя несколько этапов:

- Товаро-деньги [бартерные (товарные) деньги] - древнейшая форма денег, когда средством обмена являлся ходовой товар в определенном регионе (рис, баран, соль, меха и т.д.); постепенно из всех товаро-денег главенствующее место занял слиток - архаичная форма металлических денег, которая просуществовала до VII в. до н.э.. Начиная с VIII в. до н.э. стали появляться слитки с отличительными знаками, которые гарантировали их вес и состав. Кроме того, для облегчения деления слитка на части на них стали заранее наносить зарубки. По этим зарубкам рубился слиток на части в соответствии с величиной покупки. Постепенно "рубленые" части слитков превратились в монеты. Элементы бартерных (товарных) денег сохраняются до сих пор.

- Монетные деньги - представляют собой слиток металла определенной формы, веса и достоинства, который служит узаконенным средством платежа. Монетные деньги первоначально чеканились из драгоценных металлов: золота и серебра. Они обладают рядом достоинств: однородность, делимость, портативность и сохраняемость. Появились в обращении с VII в. до н.э.. и просуществовали до конца ХIХ в. С появлением разменных монет с завышенной стоимостью монетного материала, обладающие кредитным характером постепенно начинают формироваться основы для появления бумажных кредитных билетов - бумажных денег.

- Кредитные (торговые) деньги представляют собой ценные бумаги, удостоверяющие право собственности на определенное количество товара в виде золотого эквивалента. Впервые появились в Китае в VIII в., а наибольшее распространение в Европе получили в ХVI - ХIХ вв. К этому виду денег относятся векселя (долговые обязательства в виде расписки), банковские билеты (банковские векселя), чеки.

- Бумажные деньги (банкноты) появились с ХIХ в. как средство денежного эквивалента национальной валюты; первоначально обмену на золото подлежали классические банкноты. Их появление отражает результат развития платежного оборота, который значительно возрос с увеличением объема товарного производства. К концу ХIХ в. банкноты становятся главным видом денежных знаков, которые обращаются как наличные общепринятые деньги, а к 1914 году - единственным видом. Чем обширнее становилась сфера обращения банковских билетов, тем становился меньше размер их золотого обеспечения. С расширением объемов обращения кредитных (торговых) денег и классических банкнот возник вопрос о соотношении "золотого" и "кредитного" обеспечения всей массы банковских билетов. В этой ситуации государство фактически взяло на себя обеспечение этих билетов, разрешив эмиссионным банкам выпуск банкнот под размер приобретаемых банками облигаций государственных займов. Этот момент привел к возникновению подлинно бумажных денег, обеспеченность которых гарантирована только государственными ценными бумагами (т.е. государством). Бумажные деньги, возникнув как представители золота, стали в конечном итоге в действительности "бумажными". Они получили наибольшее распространение в ХХ в. после Первой мировой войны. Их недостатками является зависимость от инфляции и некоторые сложности в использовании для межнационального экономического сотрудничества. Это обстоятельство явилось определяющим в принятии решения стран ЕС о поэтапном переходе с 1999 г. к единой денежной европейской валюте "евро" (€).

- Электронные деньги появились в виде электронных кредитных карточек с середины ХХ века, а в условиях бурного развития процесса информатизации и средств телекоммуникаций стал возможен к концу ХХ века переход к электронным платежным переводам. Это новый "сверхскоростной" вид чека в форме пластиковой "кредитной" карточки кардинально изменил представление о деньгах. Это явление сводит понятие денег к информационным потокам.

Приведет ли информационная технологическая инновация, связанная с появлением электронных платежных средств в сфере денежного обращения к возникновению "экономики без денег", когда все покупки будут осуществляться посредством электронных платежей? Конечно же, нет, но деньги в подобной ситуации становятся невидимыми, виртуальными. В этой связи возникают и другие вопросы, имеющее непосредственное отношение к экономической теории и практике. Как изменятся методы регулирования размера денежной массы в обращении? Исчезнет ли теневая экономика? И каким образом должен определятся объем денежной массы в условиях, когда существуют различные виды денег, учитывая, что величина этой массы имеет решающее макроэкономическое значение?

Если на первые вопросы сегодня дать однозначные ответы пока не представляется возможным, то последняя задача решается на основе ликвидного подхода к ранжированию различных элементов активов. Этот подход лежит в основе так называемых "денежных агрегатов" - группировок ликвидных активов для подсчета их общей величины.

Денежные агрегаты (М1, М2, М3, L) - совокупность элементов финансовых активов, образующих денежное предложение и служащих альтернативными измерителями денежной массы в обращении. Группировка наличных и депозитных денег, а также ценных бумаг, включаемых в денежные агрегаты, осуществляется по той или иной степени ликвидности, т. е. в зависимости от способности денежных активов превращаться в реальное платежное средство. Конкретная степень ликвидности формируется как сравнительная величина затрат, необходимых для превращения данного актива в реальное средство платежа.

- M1 - исходный параметр денежного предложения, включающий в себя наличные деньги (металлические и бумажные) и чековые вклады, т.е. M1 ограничивается традиционным пониманием денег.

- М2 - более общий параметр денежного предложения, включающий, помимо M1, еще два вида банковских депозитов - нечековые сберегательные ("обыкновенные") и небольшие срочные вклады, т.е. М2=М1 + "обыкновенные" + "срочные депозиты".

- М3 - параметр денежного предложения, включающий, помимо М2, также банковские депозитные сертификаты и крупные срочные вклады.

- L - предельно широкий денежный агрегат, который к М3 присоединяет все прочие ликвидные ценности.

Все параметры денежного предложения в экономической теории систематизируются по принципу убывания степени ликвидности, т. е. способности финансового актива превращаться в реальное платежное средство.

Установлено, что денежная масса в обращении (М) с учетом среднегодового числа её оборотов (M*V) должна равняться произведению среднегодового уровня цен (P) на реальный объем национального продукта (Q), т.е.

M*V= P*Q - уравнение обмена (уравнение Фишера);

где

M - денежная масса в обращении;

V - среднее число годовых оборотов денежной массы;

P- среднегодовой уровень цен;

Q - реальный объем национального продукта в стране за год.

Уравнение обмена показывает главные взаимосвязи между объемом денежной массы и другими важнейшими экономическими показателями.

Денежный оборот - поток денег в наличной и безналичной формах между финансовыми и нефинансовыми агентами, во внутреннем и внешнем экономических оборотах.

Регулирование денежной массы осуществляется по денежному агрегату М1 - по массе денежных знаков, используемых в купле-продаже. Изменение объема денежного агрегата М1 (наличные деньги и чековые вклады) оказывает непосредственное влияние на изменение объема совокупного спроса, и, как следствие, на размеры совокупного производства (значение которого прямо пропорционально величине денежной массы). Как показывает современная теория денег зависимость прироста совокупного спроса от прироста денежного агрегата М1 более сложная, поэтому регулированию подлежит не вся масса агрегата М1, а прежде всего "денежный запас" - который составляет только часть величины М1. На деньги существует "двойственный спрос": потребность в деньгах для немедленного расходования и потребность в деньгах, которые не подлежат немедленному расходованию - т.н. "законсервированный" спрос. А этот вид спроса на деньги возможен в той мере, насколько деньги сохраняют свою покупательную способность и остаются при этом универсальным средством платежа. Эти два вида спроса имеют один источник удовлетворения - доход, но функции расходуемых денег и сберегаемых денег различны и различны их дальнейшие судьбы. Под "денежным запасом" в экономической теории денег понимают часть доходов населения, которые переходят в категорию денег как "запасаемого товара". Эта часть денег приобретается для того, чтобы располагать ими, а не расходовать. Денежный запас средств платежа - это разница между денежными доходами и денежными расходами населения. Количество "денежного запаса" зависит от интенсивности и соотношения "доходного" и "расходного" денежных потоков. Денежный запас создается тогда, когда хранение денег оказывается более выгодным, чем их расходование. В каждый момент времени в сознании населения формируется некая величина "желаемого" денежного запаса. При определенном доходе, уровне цен и величине расходов население уже располагает определенным реальным денежным запасом, и его величина может не совпадать с объемом желаемого денежного запаса. Это побуждает население доводить денежный запас до желаемой величины. Уменьшить объем денежного запаса невозможно. Размеры денежного запаса могут только увеличиваться. Поэтому часть денежного дохода временно выводится из обращения, прекращая (или снижая) рост совокупного спроса и связанного с ним снижение или прекращение роста цен. В связи с этим, государство, проводя денежную политику, направленную на обеспечение стабильного прироста денежной массы, тем самым обеспечивает стабильное изменение денежного запаса общества, избегая опасности чрезмерного (ажиотажного) или недостаточного совокупного спроса.

Денежная политика - система правительственных мер, регулирующая величину денежного предложения в определенной экономической ситуации с целью достижения неинфляционного производства в условиях полной занятости. Выделяют политику "дорогих" и "дешевых денег". Политика "дешевых денег" предполагает увеличение массы денег в обращении и соответственное их "удешевление". Основными правительственными инструментами данной политики являются: покупка на открытом рынке государственных ценных бумаг, снижение учетной ставки, по которой выдаются кредиты коммерческим банкам, уменьшение нормы обязательных резервов. Политика "дорогих денег" предполагает уменьшение денежного предложения и соответствующее "удорожание" денежных средств; для этого используются монетарные инструменты противоположного действия: продажа государственных ценных бумаг, рост учетной ставки, рост нормативов обязательного резервирования.

Денежный доход - сумма денег, поступающих в распоряжение экономического субъекта за определенный период; в этом случае денежный доход существует номинально. Реальный же денежный доход образует то количество товаров и услуг, которое возможно приобрести на величину номинального дохода.

Денежный капитал - объем денежных активов, используемых для приобретения инвестиционных товаров (т. е. средств производства).

Денежный мультипликатор - показатель потенциального прироста денежной массы (в виде наличных денег и чековых депозитов) в результате многократного предоставления коммерческими банками избыточного резерва; денежный мультипликатор рассчитывается как величина, обратная норме обязательных резервов. Суть денежного мультипликатора заключается в том, что происходит нарастающее увеличение денежной массы по мере движения данного избыточного резерва от одних экономических субъектов к другим.

Денежный рынок - подсистема общего рыночного механизма, представленная взаимодействием трех составляющих ее основных элементов: "спроса на деньги", "предложения денег" и "уровня процентной ставки". Иными словами, это рынок денежных средств, где купля-продажа финансовых активов регулируется своеобразной ценой, роль которой выполняет уровень процентной ставки. Денежное предложение - сумма всех финансовых активов, представленная обычно основными денежными агрегатами (Ml, M2, М3). Спрос на деньги формируется из "трансакционного" и "спекулятивного" спроса. Трансакционный спрос формируется из потребности выполнения деньгами функции средства обращения (т. е. средства, необходимого для совершения сделок). Но, помимо трансакционного мотива, существует и потребность использования денег в функции средства сохранения богатства, т. е. применение их для приобретения иных финансовых активов, что в экономической теории обозначается как "спекулятивный спрос" (в рамках экономической теории "спекулятивное" имеет значение "ажиотажного", ставка на доходность). Общий спрос на деньги зависит от уровня процентной ставки и объема номинального ВНП.

Дата добавления: 2014-12-02; просмотров: 1829;