Капитал: оборот, амортизация, разновидности

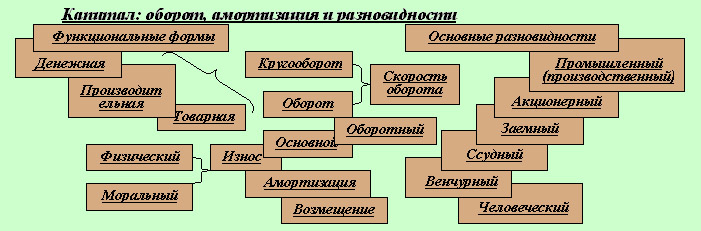

Капитал - это один из совокупности основных факторов производства экономических благ. Это ресурс, созданный людьми для производства экономических благ: продуктов и услуг (рис.1.3.17).

Рис.1.3.17. Система экономических категорий и понятий, связанных с термином "капитал"

В связи с тем, что существует многообразие форм капитала, для раскрытия сущности этого понятия принято рассматривать конкретные формы капитала, связанные с его рыночным кругооборотом, оборотом и воспроизводством.

Промышленный (производственный) капитал - существует в трех функциональных формах: денежной, производительной и товарной. При организации производства в сфере обращения на денежные средства (функциональная денежная форма промышленного капитала) приобретаются средства производства и трудовые ресурсы, посредством использования которых создается продукт, обладающий определенной стоимостью. В процессе реализации продукт становиться объектом продажи, т.е. товаром, а капитал из производительной переходит в товарную форму. После реализации товара в сфере обращения промышленный капитал переходит из функциональной товарной формы в денежную, завершая кругооборот капитала. Если кругооборот капитала предприятия рассматривается не как отдельный акт, а как непрерывный циклический процесс, в результате которого авансированные денежные средства, пройдя соответствующие превращения, полностью возвращаются к своей денежной форме, то принято в этом случае говорить об обороте капитала предприятия (фирмы). В этом случае оборот капитала не совпадает с его кругооборотом, поскольку полный оборот капитала возникает только тогда, когда вся капитальная стоимость возвращается предприятию в полном первоначальном объеме в денежной форме. А в связи с тем, что капитал в процессе круговорота проходит стадии производства и обращения, которые имеют соответствующие временные циклы различной продолжительности, продолжительность кругооборота и оборота капитала будут различаться в n - раз, где "n" - скорость оборота капитала.

По способу оборота капитал подразделяется на основной и оборотный.

Основной капитал - это денежные средства, затраченные на приобретение в сфере обращения средств труда.

Оборотный капитал - это денежные средства, затраченные на приобретение в сфере обращения предметов труда и трудовых ресурсов. Поскольку в процессе производства средства труда, предметы труда и трудовые ресурсы имеют различные функции, то это отражается в различии способов оборота основного и оборотного частей промышленного капитала. Стоимость этих частей капитала переносится на стоимость продукта производства (в обращении - товара) различными способами. Если средства труда участвуют в производстве целиком и не переходят в состав продукта труда, то они изнашиваются постепенно; поэтому их стоимость (основной капитал) переноситься на готовый продукт по частям, постепенно, по мере их износа. В отличие от средств труда, предметы труда, относящиеся к оборотному капиталу, полностью потребляются в каждом кругообороте, теряют свою натуральную форму, их стоимость не частично, а полностью переносится в стоимость готовых продуктов. Различия касаются не только способов оборота, но и способов возобновления основного и оборотного капитала. Средства труда (основной капитал) возобновляются после их полного износа после ряда кругооборотов из специального фонда возмещения или амортизационного фонда, а предметы труда, составляющие оборотный капитал, возобновляются в натуральной форме после каждого кругооборота.

Оборот основного капитала включает три основных фазы: 1) износ; 2) амортизация; 3) возмещение в натуральной форме.

На первой фазе оборота основного капитала происходит физический и моральный износ. Физический износ основного капитала заключается в изнашивании средств труда, что приводит к потере их потребительской стоимости. Если физический износ происходит в процессе использования средств труда, то он возмещается из стоимости готового продукта. Если же средства труда не используются, бездействуют, их стоимость теряется. Моральный износ, связанный с техническим прогрессом, происходит в двух формах: во-первых, в результате удешевления производства существующих машин благодаря росту производительности труда в соответствующих отраслях; во-вторых, в результате создания новых, более производительных машин, в результате чего старые машины теряют свою экономическую эффективность. Оценка физического и морального износа основного капитала в рыночных условиях приобретает особое значение.

- Принято различать три вида оценки его величины:

- полная или первоначальная (балансовая) стоимость основного капитала, которая складывается из стоимости всех закупленных средств труда по ценам их приобретения и затрат на ввод этих средств труда в эксплуатацию;

- остаточная (чистая) стоимость основного капитала, равная разности полной стоимости средств труда и накопленным фондом амортизации;

- восстановительная стоимость основного капитала, представляющая собой оценку действующих средств труда в текущих ценах.

- На второй фазе оборота основного капитала осуществляется его амортизация, которая представляет собой:

- во-первых, процесс постепенного дискретного переноса стоимости основного капитала на готовую продукцию по мере его износа при использовании;

- во-вторых, изменение функциональной стоимостной формы продукции из товарной в денежную при продаже продукции и получение денежных средств, образующих амортизационный фонд, который используется для возмещения основного капитала.

Денежные средства, образующие амортизационный фонд, называются амортизационными отчислениями. Для того, чтобы возмещение стоимости потребленных средств труда осуществлялось экономически обосновано, устанавливается норма амортизации (Nа) на те или иные группы видов средств труда, которая определяется из выражения:

где:

Na- норма амортизации;

F0 - стоимость основного капитала (основных фондов);

Rk - издержки на капитальный ремонт и модернизацию средств труда;

Lc - ликвидационная стоимость средств труда (выручка от продажи выбывших средств труда и лома за вычетом затрат на демонтаж);

P0 - продолжительность функционирования основного капитала (лет).

Нормы амортизации оказывают значительное влияние на процессы возмещения основного капитала, определяют условия накопления и экономического роста. Если используются заниженные нормы амортизации, то объем фона амортизации не возмещает износа основного капитала, ухудшаются условия для развития производства. Завышение норм амортизации приводит к увеличению издержек производства, повышению цен на товарную продукцию и снижению конкурентоспособности предприятия. Предприятия, использующие завышенные нормы амортизации, нуждаются в определенных дотациях со стороны государства для обеспечения конкурентоспособности собственной продукции. При наличии таких дотаций возможно применение ускоренной амортизации, которая позволяет сократить время оборота капитала, быстрее возвращать инвестиции и получать более высокие прибыли. По своему экономическому содержанию амортизационный фонд является источником простого воспроизводства средств труда. В условиях активного развития научно-технического прогресса амортизационные средства направляются на приобретение современных более эффективных и менее дорогих средств труда, поэтому амортизационный фонд становиться источником накопления и расширенного воспроизводства основного капитала.

- На третьей фазе оборота основного капитала происходит его возмещение за счет амортизационного фонда в натуральной форме. Возмещение охватывает два этапа:

- во-первых, капитальный ремонт и частичное возмещение;

- во-вторых, полное восстановление и реновацию.

Темпы и масштабы возмещения основного капитала определяются объемами накоплений амортизационного фонда и фазами экономического цикла. Если в полуфазе экономического подъема обновление основного капитала носит массовый характер, то в полуфазе кризиса потребность в дополнительных средствах труда и их финансировании резко уменьшается.

Количественной характеристикой возмещения основного капитала является коэффициент обновления (Kобн) основного капитала, который рассчитывается в соответствии с выражением:

где:

Fо.нов - стоимость основного капитала, вновь поступившего в эксплуатацию за определенный период оценки (как правило, финансовый год);

Fо.общ - общая стоимость основного капитала (основных фондов).

Эффективность использования предприятием основного капитала во многом определяет его положение на рынке. Количественной характеристикой эффективности использования основного капитала является капиталоотдача (Kотд), величина которой может быть выражена следующим соотношением:

где:

Fд.рп - объем чистого дохода от реализации предприятием собственной продукции за период оценки (например, финансовый год);

Fо - общая стоимость основного капитала (основных фондов) предприятия.

Чем выше значение капиталоотдачи, тем меньше средств затрачивает предприятие на возмещение основного капитала и на производство данного объема продукции. Повысить капиталоотдачу можно как экстенсивным (за счет увеличения времени использования средств труда), так и интенсивным способом (за счет повышения производительности труда, возрастающей быстрее капиталовооруженности труда).

Акционерный капитал - образуется посредством выпуска и продажи акций; представляет собой совокупность индивидуальных капиталов акционеров. Уставной капитал акционерного общества определяет минимальный размер имущества общества, гарантирующий интересы его кредиторов. Не может быть меньше размера, предусмотренного законом об акционерных обществах.

Заемный капитал - формируется за счет средств от продажи облигаций и банковского кредита; держатели облигаций являются не акционерами, а кредиторами.

Ссудный капитал - термин характеризует временно свободные денежные средства, которые отдаются в ссуду и приносят собственнику (банкиру, ростовщику) доход в виде процента. Доля заемных средств среди источников финансирования предприятий в современных условиях достигает значительных размеров (например, в России - более 30%, в Японии - около 60%).

Венчурный капитал - представляет собой новую форму финансирования инновационных проектов и формируется из внешних источников для финансирования проектов небольших венчурных компаний.

Человеческий капитал - особый вид капиталовложений, который характеризует затраты на воспроизводство и повышение качества трудовых ресурсов. В число характеристик человеческого капитала принято включать уровень квалификации, знания, умения и навыки, практический опыт, состояние здоровья, производительность труда и ряд других. В современных условиях человеческий капитал рассматривается как долговременный экономический ресурс, воспроизводственный оборот которого в 5-6 раз больше основного капитала, а "износ" этой разновидности капитала имеет отрицательный знак, поскольку ценность работников с течением времени возрастает до определенного возраста человека (45-65 лет в зависимости от сферы деятельности). Рядом исследований установлено и в современных условиях является общепринятым то, что достаточный объем инвестиций в человеческий капитал позволяет обеспечить не менее 30% прироста национального дохода страны. По данным МБ в 192 наиболее развитых странах мира не менее 64% национального богатства составляет человеческий капитал. Формирование человеческого капитала осуществляется, в основном, в сфере образования.

Дата добавления: 2014-12-02; просмотров: 2522;