Оценка оборачиваемости кредитных вложений банка

Данная оценка может производиться с использованием показателей оборачиваемости кредитных вложений банка, среди которых:

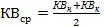

1. коэффициент оборачиваемости кредитных вложений (в оборотах):

где КО – кредитовый оборот кредитных вложений за анализируемый период (данные по данному показателю можно получить из формы «Оборотная ведомость по счетам кредитной организации»),  – средние остатки кредитных вложений за период.

– средние остатки кредитных вложений за период.

могут определяться:

могут определяться:

- по формуле средней арифметической:  (если в течение анализируемого периода величина КВ значительно не изменялась);

(если в течение анализируемого периода величина КВ значительно не изменялась);

- по формуле средней хронологической:

=(КВ1/2+КВ2+…+КВi+…+КВn-1+КВn/2)/(n-1),

где КВi – остатки КВ за месяц (если в течение анализируемого периода величина КВ значительно изменялась).

2. коэффициент оборачиваемости ссудной задолженности (в днях) или показатель среднего периода погашения ссудной задолженности :  , где Д – число дней в анализируемом периоде.

, где Д – число дней в анализируемом периоде.

Приведенные выше показатели рассчитывается для оценки соблюдения основных принципов кредитования (в т.ч. принципа срочности). Дополнительно в рамках данного направления анализа могут определяться фактическая и плановая скорость оборота кредитных вложений. Так, если наблюдается замедление скорости оборота кредитных вложений по сравнению с планом, то, например, в банке могут вводиться дополнительно штрафные надбавки к договорному проценту и применяться другие аналогичные защитные меры.

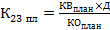

В данном случае плановая скорость оборота кредитных вложений будет рассчитываться как отношение планового показателя кредитных вложений и плановой величины кредитового оборота по счетам кредитных вложений на конкретный анализируемый период или

Отклонение фактической оборачиваемости от плановой может вычисляться как в абсолютном выражении, так и в %. В частности, процентное отклонение может использоваться в дальнейшем топ-менеджерами банка для определения штрафных надбавок или, наоборот, величины льготной скидки относительно базовой процентной ставки.

Дата добавления: 2014-12-24; просмотров: 1733;