Оценка рискованности кредитной деятельности банка

Показатели данной группы позволяют определить уровень риска кредитного портфеля банка, его динамику (рост, сокращение, стабилизацию), а также качество кредитного портфеля с позиции риска. В числе показателей данной группы:

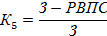

1. Коэффициент риска кредитного портфеля (Р). Он определяется следующим образом:

Коэффициент риска кредитного портфеля позволяет наиболее четко определить качество кредитного портфеля с позиции кредитного риска, однако интерпретация его двояка. Чем ближе значение коэффициента риска кредитного портфеля к 1, тем лучше качество кредитного портфеля с точки зрения возвратности (восстановления) выданных ссуд; это также позволяет говорить о том, что кредитный портфель сформирован за счет кредитов «повышенного качества» (стандартных и нестандартных). При коэффициенте риска кредитного портфеля стремящимся к 1, риск невозврата минимален, а прогнозируемые потери фактически равны 0. Однако, такая ситуация вряд ли может быть достигнута: на практике коэффициент риска кредитного портфеля никогда не равен 1, его приемлемое значение для банка – не менее 0,6-0,7 (60-70%).

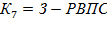

2. Общий коэффициент достаточности РВПС (этот показатель также еще называют показателем обеспечености). Общий коэффициент достаточности РВПС определяется по формуле:

Коэффициент показывает, какая доля резерва приходится на один рубль кредитного портфеля и позволяет оценить рискованность кредитного портфеля. Увеличение данного показателя является отрицательной стороной деятельности банка, т.к. свидетельствует об увеличении риска. Рост коэффициента в динамике может происходить по разным причинам, во – первых, в результате увеличения объема резерва под возможные потери по ссудам, во – вторых, в результате снижения объема кредитного портфеля при неизменной величине резерва, и та и другая причина негативно оценивают кредитную деятельность банка. Рекомендуемое значение  – не менее 20%.

– не менее 20%.

Для выявления наиболее рискованных кредитов, следует рассчитать долю резерва под потери каждой из статей кредитного портфеля к общей величине резерва под возможные потери.

Кроме этого, в данном исследовании следует рассчитать величину чистого кредитного портфеля, который позволяет определить какой объем размещенных кредитов вернется банку при наихудших обстоятельствах. Величина чистого кредитного портфеля (ЧКП) рассчитывается как разница между совокупным кредитным портфелем и объемом резерва под возможные потери по ссудам.

Данный показатель необходимо исследовать в динамике, что позволяет определить, насколько эффективная политика управления кредитной деятельностью используется в банке. Рост объема ЧКП позитивно оценивает кредитную деятельность и определяет снижение кредитного риска в банке.

Кроме оценки чистого кредитного портфеля в абсолютном выражении, следует рассчитать коэффициент чистого кредитного портфеля , который показывает, какая доля чистого портфеля приходится на один рубль совокупного кредитного портфеля.

Рост коэффициента положительно оценивает банк и свидетельствует как о снижении кредитного риска, так и о росте доходности банковских кредитных операций.

Следует отметить, что оценка чистого кредитного портфеля будет обоснованной и объективной лишь при одновременном учете, как его абсолютного выражения, так и коэффициента  . В банковской практике часто наблюдается такая ситуация, когда абсолютная величина чистого кредитного портфеля растет, но на фоне снижения . Такая ситуация негативно оценивает деятельность банка с точки зрения подходов к отбору заемщиков, т.к. свидетельствует о том, что банк наращивает кредитный портфель более высокими темпами, чем малорискованные кредиты, т.е., можно сказать, что кредитный портфель возрастает в этом случае за счет рискованных кредитных размещений.

. В банковской практике часто наблюдается такая ситуация, когда абсолютная величина чистого кредитного портфеля растет, но на фоне снижения . Такая ситуация негативно оценивает деятельность банка с точки зрения подходов к отбору заемщиков, т.к. свидетельствует о том, что банк наращивает кредитный портфель более высокими темпами, чем малорискованные кредиты, т.е., можно сказать, что кредитный портфель возрастает в этом случае за счет рискованных кредитных размещений.

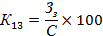

3.коэффициент обеспечения рассчитывается как отношение суммы обеспечения, принятой банком при выдаче кредита, к общей сумме кредитного портфеля.

где, ОБ- сумма обеспечения по кредитам

Данный коэффициент позволяет оценить насколько возможные убытки, связанные с невозвратами кредитов, покрыты залогами, гарантиями и поручительствами третьих лиц.

Объем обеспечения отражается на счетах внебалансового учета формы №101:

- счет 91311- ценные бумаги, принятые в обеспечение по размещенным средствам;

- счет 91312- имущества, принятое в обеспечение по размещенным средствам (кроме ценных бумаг и драг.металлов);

- счет 91313 – драгоценные металлы, приняты в обеспечение возвратности размещенных средств;

- счет 91414- полученные гарантии и поручительства.

Сумма остатков денежных средств на указанных счетах дает общий объем обеспечения возвратности кредитного портфеля.

Коэффициент  показывает, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля. В соответствии с законодательством сумма обеспечения должна превышать сумму выданного кредита на величину начисленных по кредиту процентов и возможных прочих расходов, связанных с возвратом кредита, поэтому величина

показывает, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля. В соответствии с законодательством сумма обеспечения должна превышать сумму выданного кредита на величину начисленных по кредиту процентов и возможных прочих расходов, связанных с возвратом кредита, поэтому величина  должна превышать единицу. Анализ данного коэффициента также следует проводить в динамике, в результате чего можно сделать выводы о том, в какие периоды кредитная деятельность банка была наиболее рискованной для банка.

должна превышать единицу. Анализ данного коэффициента также следует проводить в динамике, в результате чего можно сделать выводы о том, в какие периоды кредитная деятельность банка была наиболее рискованной для банка.

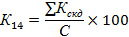

4.коэффициент просроченных платежей который рассчитывается как отношение суммы просроченного основного долга (ПОд; счет ф.№101 - №458) к общему объему кредитного портфеля.

Коэффициент показывает, какая доля просроченных платежей по основному долгу приходится на один рубль кредитного портфеля, а увеличение коэффициента в динамике свидетельствует о неэффективной политике банка в части сопровождения кредитной сделки. Анализ проводится аналогично анализу коэффициента покрытия, где также исследуются причины изменения величины коэффициента, анализируется изменение величины коэффициента в динамике, проводится расчет коэффициента по каждому виду выданных кредитов.

5.коэффициент невозврата основной суммы долга, который рассчитывается как отношение величины задолженности по сумме основного долга, списанной из – за невозможности взыскания (денежные средства учитываются на внебалансовых счетах 91801, 91802) к совокупному кредитному портфелю.

Увеличение коэффициента может происходить по двум причинам, во – первых, в результате увеличение непосредственно объема списанной задолженности по основному долгу на фоне слабо растущего качественного кредитного портфеля, что является отрицательным результатом и в краткосрочной перспективе может привести к банкротству банка. Во–вторых, из–за снижения объема кредитного портфеля при неизменной величине списанной задолженности, что позволяет судить о наличии проводимых банком мероприятий по улучшению качества кредитной деятельности.

6.Показатель степени защиты банка от совокупного кредитного риска:

где КР' – абсолютная величина кредитного риска по ссудам (равная величине фактически созданных РВПС),

Показатель не имеет как таковых нормативных значений. Полученное значение сравнивается со значениями соответствующих показателей у конкурирующих банков или с установленным значением, принятым самим банком.

В итоге исследования можно сделать выводы о совокупном банковском риске. В частности, если коэффициенты покрытия, просроченных платежей, невозврата увеличивают свои величины в динамике, а коэффициент обеспечения снижается, то делается вывод о росте кредитного риска в процессе ведения банком кредитной деятельности. В случае же неустойчивой динамики каждого коэффициента можно сделать вывод о том, что банк проводит контроль и реализует различные мероприятия по поддержанию уровня риска на достаточном для него уровне.

7. Максимальный размер риска на одного заемщика или группу связанных заемщиков ограничивает кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований к ним к собственному капиталу банка. Данный норматив рассчитывается как ,

где  – совокупная сумма кредитных требований банка к заемщику или группе связанных заемщиков.

– совокупная сумма кредитных требований банка к заемщику или группе связанных заемщиков.

Банк России установил, что данное соотношение не может быть больше 25%.

8. Максимальный размер крупных кредитных рисков ограничивает совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков к размеру собственного капитала банка.

где,  - определенный с учетом взвешивания на коэффициент риска, установленный в отношении соответствующего актива крупный кредитный риск.

- определенный с учетом взвешивания на коэффициент риска, установленный в отношении соответствующего актива крупный кредитный риск.

Коммерческий банк, осуществляя кредитную деятельность, должен исходить из того, что данное соотношение не может быть более 800% от собственного капитала.

9. Совокупная величина риска по инсайдерам банка. Данный норматив ограничивает совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

где,  - величина i-го кредитного риска к инсайдеру банка.

- величина i-го кредитного риска к инсайдеру банка.

Коммерческий банк, осуществляя кредитования инсайдера, должен исходить из того, что величина данного соотношения не может превышать 3% от собственного капитала банка.

Оценка «проблемности» кредитного портфеля

Данный анализ позволяет провести раннюю диагностику «проблемной части» кредитного портфеля. В данном случае под проблемной частью кредитного портфеля будет пониматься наличие в портфеле просроченных кредитов и безнадежных ко взысканию ссуд (в части основного долга и процентам).

Оценка проблемной части кредитного портфеля может производиться следующим образом:

Во-первых, определяется величина «проблемной части» . Для ее определения может быть использована специальная аналитическая таблица.

Оценка состояния «проблемной части» кредитного портфеля банка

| № п/п | Наименование статьи | Счет | Сумма, тыс. руб. | Структура кредитных вложений, в% | Изменения за период (+/-) | Показатели динамики, в% | ||||

| Базисный период | Отчетный период | Базисный период | Отчетный период | в тыс. руб. | в% | Темп роста | Темп прироста | |||

| Просроченная задолженность (на балансе), всего в том числе: | ||||||||||

| 1.1 | Просроченная задолженность по предоставленным МБК | 324 (01-02) | ||||||||

| 1.2 | Просроченная задолженность по кредитам предоставленным клиентам | (кроме 18) | ||||||||

| 1.3 | Просроченная задолженность по операциям с драгоценными металлами | 20317, 20318 | ||||||||

| Задолженность по основному долгу безнадежная ко взысканию (на внебалансе), всего в том числе: | ||||||||||

| 2.1 | Задолженность по сумме основного долга, списанную из-за невозможности взыскания | |||||||||

| ИТОГО проблемная часть кредитного портфеля (КВпр) |

Во-вторых, рассчитываются показатели «проблемности». Среди них:

1. Показатель доли просроченной задолженности в активах банка:

Рекомендуемое значение показателя – не более 1-2% совокупных активов.

2. Коэффициент проблемности кредитов, представляющий собой удельный вес просроченных кредитов в общей сумме предоставленных кредитов :

где  – величина просроченной ссудной задолженности, определяемая по схеме, приведенной выше.

– величина просроченной ссудной задолженности, определяемая по схеме, приведенной выше.

Считается, что чем меньше данное соотношение, тем выше качество кредитного портфеля банка, а, следовательно, и качество активов банка. Данный показатель важен для организации внутрибанковского менеджмента кредитного портфеля. Он используется для оценки эффективности существующей кредитной политики: так, сокращение Укв в динамике говорит о повышении эффективности проводимой кредитной политики банка.

Коэффициент проблемности кредитов можно определять не только по всему кредитному портфелю, но и по отдельным группам заемщиков (например, исходя из отраслевого и регионального деления). Результаты расчета по данным показателям будут свидетельствовать не только о состоянии данной отрасли или региона, но и отражать успешность кредитной деятельности банка на данном сегменте кредитного рынка.

3. Показатель доли скрытых кредитных потерь в собственных средствах (капитале) банкаи оценка динамики доли скрытых кредитных потерь в собственных средствах (капитале) банка. Расчет показателя и оценка его динамики может производиться с использованием следующей аналитической таблицы.

Дата добавления: 2014-12-24; просмотров: 8606;