Глава 4. ОБОСНОВАННЫЙ РАСЧЕТ ИЗДЕРЖЕК И РЕНТАБЕЛЬНОСТИ ДЛЯ ЗАТРАТНОГО ЦЕНООБРАЗОВАНИЯ

4.1. Классификация издержек для целей ценообразования

На первый взгляд задача определения издержек, с которыми надо соизмерять цены, достаточно проста и с ней может справиться любой бухгалтер. Но важно не столько уметь точно определять сумму издержек, сколько хорошо представлять, как она может измениться при изменении объемов продаж, порожденном теми или иными решениями в области ценообразования.

Задача осложняется тем, что далеко не все виды издержек необходимо принимать во внимание при обосновании ценовых решений. Такого внимания заслуживают, во-первых, только предельные, или приростные, издержки (а вовсе не средние величины), а во-вторых, только те издержки, которых можно избежать (не являющиеся невозвратными). На практике, однако, выделить именно такие существенно важные издержки не всегда просто. Чтобы разобраться в связанных с этим проблемах, обратимся вначале к предельным (приростным) затратам.

В соответствии с законом спроса при более высокой цене компания будет иметь возможность продать товаров меньше, чем при более низкой. Обычно если речь идет о нормальных товарах дело именно так и обстоит.

Однако столь же однозначной зависимости издержек от объемов продаж не существует. При достаточно существенных колебаниях объемов производства (продаж) некоторые элементы издержек останутся теми же по абсолютной величине. Поэтому соответственно и изменение прибыльности при изменении цен совсем не линейно. Это побуждает нас при анализе различных ценовых политик фирмы придавать первостепенное значение только тем издержкам, которые действительно меняются при изменениях цен, и связанным с этим изменениям в объемах продаж.

Эти издержки удобнее всего называть приростными, поскольку в их состав мы будем включать только те издержки, величина которых реально меняется при изменениях цен и объемов продаж (увеличении или снижении).

Приростные издержки - те виды издержек, которые изменяются при изменениях цен и объемов продаж.

Разделение всех издержек на приростные и неприростные достаточно близко к традиционной классификации издержек на постоянные и переменные, а приростные близки к понятию маржинальных издержек, но все же не вполне совпадает с ними по существу.

По своей экономической природе переменные издержки это издержки на реальное осуществление целевой деятельности, ради которой была создана фирма. Соответственно, если фирма была создана для производства товаров, то, например, издержки на материалы, без которых эти товары не изготовить, и есть издержки на осуществление целевой деятельности. Вообще же к переменным (прямым) относятся издержки на сырье и материалы, комплектующие и детали, заработную плату производственного персонала.

Постоянные издержки, напротив, по своей экономической природе являются затратами на создание условий для осуществления целевой деятельности. Важнейшими их элементами являются издержки на аренду помещений, оплату труда административного персонала, налоги на заработную плату, страховые платежи и т. д. И поскольку величина этих издержек не меняется в прямой связи с изменениями объемов производства, то, решая задачу о рациональности того или иного изменения цены на конкретный продукт фирмы, мы не можем полностью отнести эти издержки к категории приростных (маржинальных).

Однако некоторые из фиксированных издержек в состав приростных могут и должны быть включены, и не сделать этого значит допустить ошибку в рассуждениях. Какие же издержки следует классифицировать как постоянные, но приростные издержки? К этой группе относятся те постоянные издержки, осуществление которых оказывается необходимым как прямой результат изменения цены или выпуска на рынок новой модификации продукта, вписывающейся в иной, чем прежде, ценовой ряд.

Предположим, например, что авиакомпания решила изменить тарифы на свои перевозки. В этом случае издержки на корректировку информации в системе организации продаж билетов, а также на печать и рассылку новых прейскурантов туристическим фирмам и отелям с точки зрения бухгалтеров будут являться постоянными, так как они не будут меняться в прямой связи с изменением числа полетов или перевезенных пассажиров. С точки зрения же ценовиков эти издержки являются постоянными, но приростными ведь их возникновение порождено именно изменением цен.

Может показаться, что речь идет о настолько незначительных величинах, что при анализе ценовых решений ими можно пренебречь. Но продолжим рассмотрение примера с авиакомпанией. Допустим, что в разгар туристического сезона она решила пойти на дополнительные скидки с цен (т. е. фактически изменила тариф на перевозку). Такое решение вызовет приток пассажиров на ее рейсы. Чтобы с ним справиться, компании придется арендовать в аэропортах дополнительные залы ожидания для ее пассажиров, а также дополнительные стойки для регистрации билетов. Все это будут по своей природе постоянные издержки (не зависящие впрямую от числа рейсов или обслуженных пассажиров), но их величина может оказаться настолько существенной, что заметно снизит размер дополнительной прибыли от увеличения числа пассажиров.

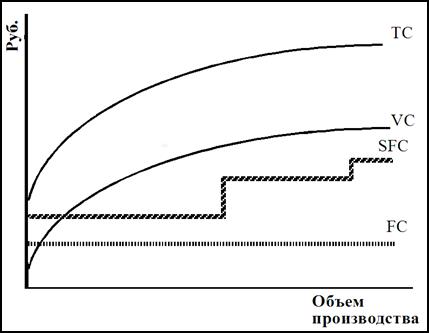

Проблема осложняется тем, что часть издержек не может быть строго отнесена к постоянным или переменным. Речь идет о так называемых условно-постоянных (иногда их называют также полупостоянными) затратах.

Условно-постоянные издержки - те виды постоянных издержек, которые остаются неизменными лишь в определенном диапазоне колебаний объемов выпуска.

Эти издержки постоянны в пределах определенного диапазона объемов производства (продаж), но меняются при выходе за его рамки. Именно такая динамика издержек различных видов хорошо видна на рис. 4.1.

Рис. 4-1. Основные типы издержек, которые должны анализироваться при обосновании коммерческих решений.

К сожалению, даже такой минимальный уровень анализа издержек (дополненный исчислением средних полных издержек производства, то есть себестоимости единицы конкретных видов товаров) не является стандартом экономического управления для многих российских фирм[6]. А это влечет за собой недопустимо низкий уровень анализа выгодности тех или иных коммерческих решений (см. мини-кейс 4-2.).

Дата добавления: 2014-12-20; просмотров: 1570;