Восстановление платежеспособности и обоснование возможности ее восстановления. Резервы восстановления платежеспособности организации.

Восстановление платежеспособности

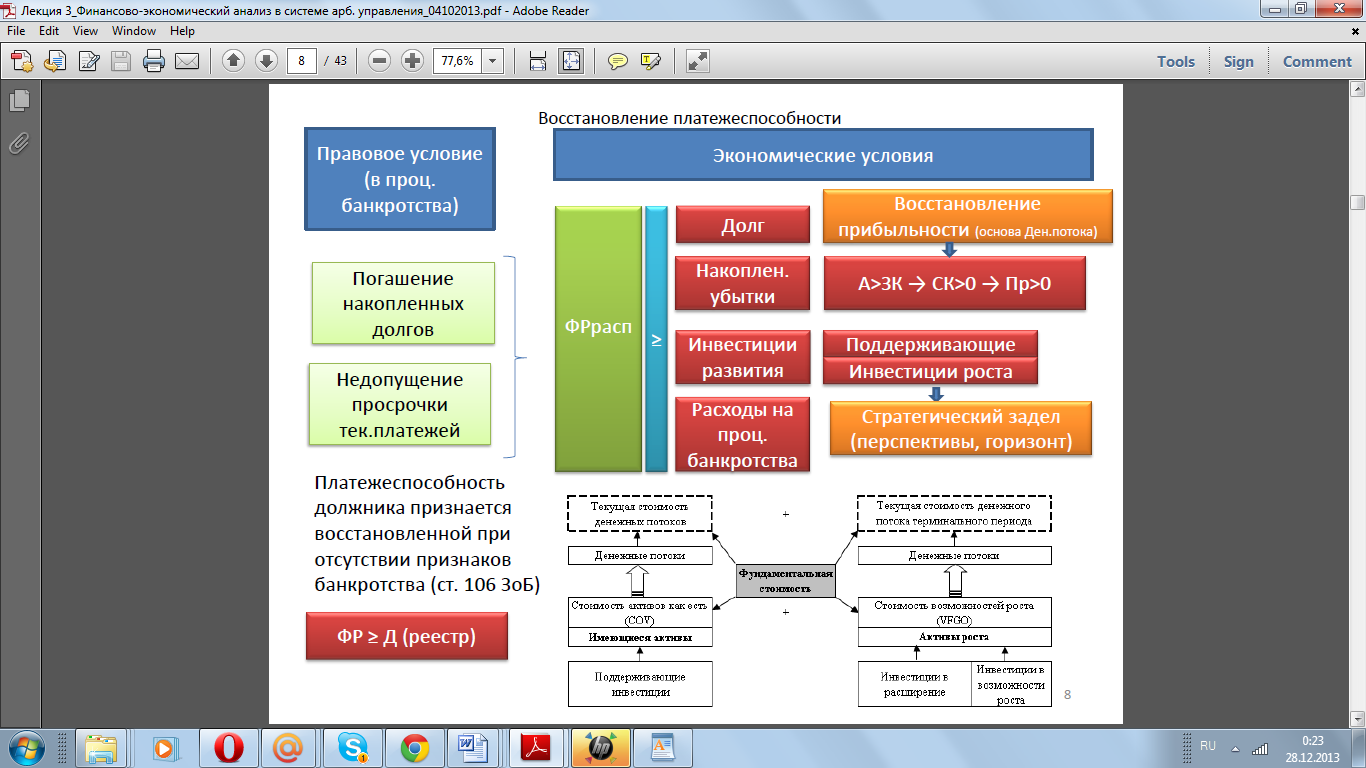

Восстановление платежеспособности подразумевает не разовое погашение накопленных долгов, а восстановление способности бизнеса генерировать денежные потоки, обеспечивающей его платежеспособность в любой момент времени, повышающей эффективность его функционирования, с целью предотвращения истощения финансовых ресурсов и разрушения бизнеса.

Планом внешнего управления могут быть предусмотрены следующие меры по восстановлению платежеспособности должника:

- перепрофилирование производства;

- закрытие нерентабельных производств;

- взыскание дебиторской задолженности;

- продажа части имущества должника;

- уступка прав требования должника;

- исполнение обязательств должника собственником имущества должника — унитарного предприятия, учредителями (участниками) должника либо третьим лицом или третьими лицами;

- увеличение уставного каптала должника за счет взносов участников и третьих лиц;

- размещение дополнительных обыкновенных акций должника;

- продажа предприятия должника;

- замещение активов должника;

- иные меры по восстановлению платежеспособности должника

В зависимости от характера восстановления платежеспособности (последствий мобилизации) в пределах каждого вида деятельности следует различать: резервы роста объема денежных поступлений; резервы сокращения объема денежных расходов; резервы синхронизации времени и объема денежных поступлений и затрат. Зависимости от функциональной сферы поиска резервов: за счет повышения прибыльности деятельности предприятия; за счет сокращения продолжительности операционного циклу.

2. В зависимости от вида используемых ресурсов, выделяют резервы восстановления платежеспособности за счет улучшения управления: трудовыми ресурсами; материальными ресурсами; финансовыми ресурсами; информационными ресурсами; организационной структурой управления предприятием (организационными ресурсами).

Резервы экстенсивного типа за счет:

рост количества ресурсов, используемых (возможности реального использования этой группы резервов ограничены финансовым причинам)

рост времени использования ресурсов (продление продолжительности работы предприятия, сокращение времени обеда, выходных дней и т.п., рост продолжительности эксплуатации основных фондов за счет бережного ухода, эффективной ремонтной политики, ускорение скорости оборота товарно-материальных запасов и инкассации дебиторской задолженности и т.п.);

антикризисных мер

• устранение непродуктивного использования ресурсов (потерь товарных

Ресурсов в процессе транспортировки, хранения, перепродажи

Подготовки, потерь материальных ресурсов и рабочего времени, финансовых ресурсов, которые отвлекаются в безнадежную дебиторскую задолженность, других непроизводственных потерь).

2. Резервы интенсивного типа за счет:

совершенствование качественных характеристик используемых ресурсов (персонала, особенно управленческого, средств и предметов труда, товарных и финансовых ресурсов);

совершенствования процесса использования ресурсов (совершенствование технологии торгово-операционной деятельности, технологии закупки, совершенствованию организации труда, совершенствование системы управления, разблокировка каналов операционного цикла и увеличения скорости оборота оборотных активов, совершенствования эксплуатации основных фондов и т.д.).

3. Резервы совершенствования управления текущими затратами, у

том числе за счет:

сокращение объема постоянных затрат;

сокращение уровня условно-переменных расходов;

совершенствование структуры текущих расходов (рост удельного веса условно-переменных расходов).

Дата добавления: 2014-12-01; просмотров: 2810;