Направления финансового анализа с целью восстановления платежеспособности

Финансовый анализ проводится арбитражным управляющим для подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства.

Финансовый анализ проводится на основании:

а) статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков;

б) учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций;

в) положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

г) отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений;

д) материалов налоговых проверок и судебных процессов;

е) нормативных правовых актов, регламентирующих деятельность должника.

При проведении финансового анализа арбитражный управляющий должен руководствоваться принципами полноты и достоверности, в соответствии с которыми:

- в документах, содержащих анализ финансового состояния должника, указываются все данные, необходимые для оценки его платежеспособности;

- в ходе финансового анализа используются документально подтвержденные данные;

- все заключения и выводы основываются на расчетах и реальных фактах.

20. Операционный анализ: роль в антикризисном управлении.

Операционный анализ — это элемент управления затратами, сущность которого состоит в изучении зависимостей финансовых результатов деятельности хозяйствующего субъекта от издержек и объемов производства и реализации продукции, товаров, услуг. Данный вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия, он может быть использован в ценообразовании. В специальной литературе вместо термина «операционный анализ» могут быть также использованы термины «анализ безубыточности», «CVP-анализ (costs, volume, profit — анализ „затраты-объем-прибыль“)

Сущность и назначение операционного (финансового) анализа.

Одно из важнейших условий успешного управления финансами организации — анализ его финансового состояния. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации по сути дела отражает конечные результаты ее деятельности. Именно конечные результаты деятельности организации интересуют собственников (акционеров) организации, ее деловых партнеров налоговые органы. Все это предопределяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Анализ финансового состояния — непременный элемент финансового менеджмента в организации, так и ее экономических отношений с партнерами, финансово-кредитной системой.

Цели финансового анализа:

• выявление - изменений показателей финансового состояния;

• определение факторов, влияющих на финансовое состояние предприятия;

• оценка количественных и качественных изменений финансового состояния;

• оценка финансового положения на определенную дату;

• определение тенденций изменения финансового состояния. Группы потребителей, которым необходимы результаты анализа финансового состояния:

Анализ финансового состояния предприятия включает этапы:

● предварительной (общей) оценки финансового состояния предприятия и изменения его финансовых показателей за отчетный период; анализа платежеспособности и финансовой устойчивости предприятия;

● анализа кредитоспособности предприятия и ликвидности его баланса;

● анализа оборачиваемости оборотных активов;

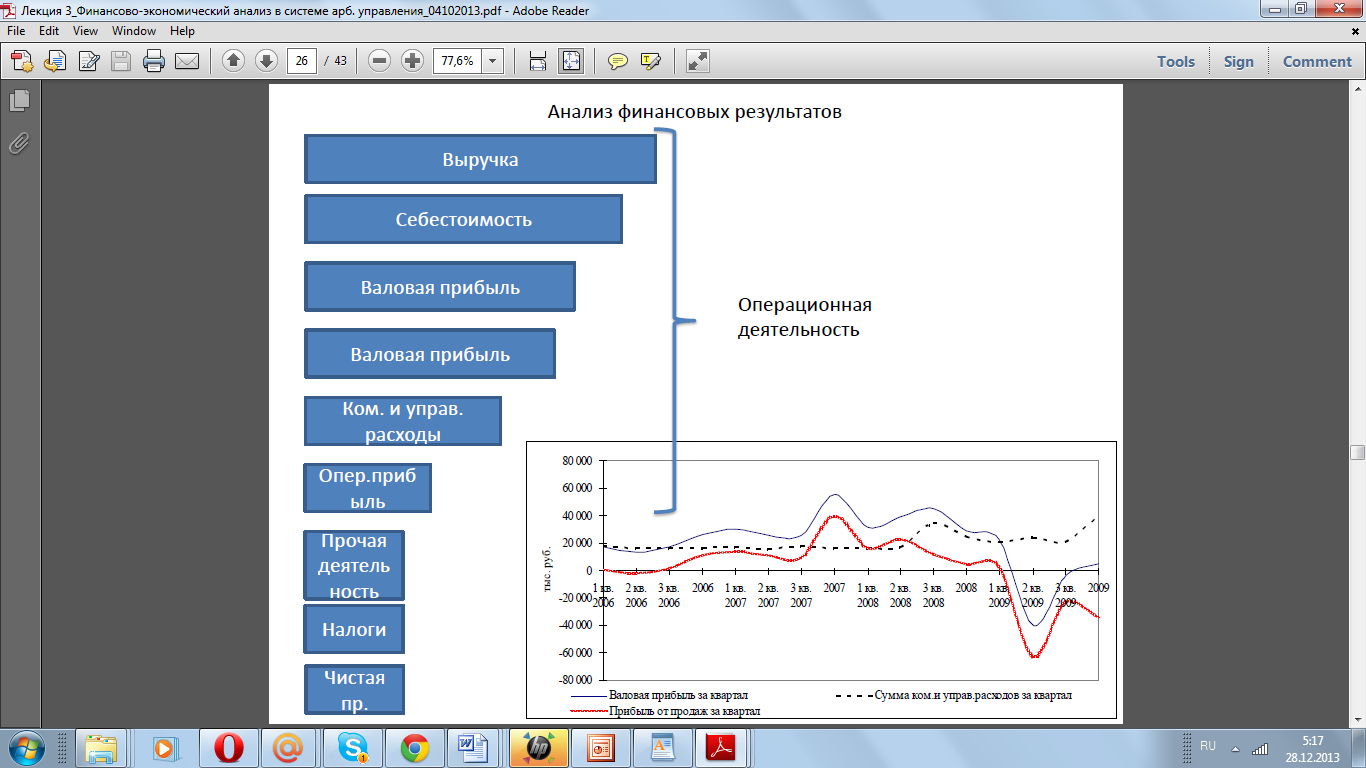

● анализа финансовых результатов предприятия;

● анализа потенциального банкротства предприятия.

Дата добавления: 2014-12-01; просмотров: 1649;