где V1 мин - из формулы 2; tвр и tср - затраты рабочего времени врача или лаборанта на тот или иной вид исследования.

Пример расчета

Затраты врача клинической лабораторной диагностики на гематологическое исследование составляют 6 мин, лаборанта - 18 мин (табл. 2).

| Таблица 2. Затраты времени лаборанта и врача клинической лабораторной диагностики на гематологическое исследование | |||

| Наименование исследования с указанием методики | Затраты времени* (мин) | ||

| лаборанта | врача | ||

| Взятие крови из пальца | 4,0 | - | |

| Определение гемоглобина гемиглобинцианидным методом | 2,5 | - | |

| Пересчет эритроцитов в крови в счетной камере | 7,0 | - | |

| Подсчет лейкоцитов с помощью автоматического счетчика типа Пикоскель, целлюскоп и др. | 1,5 | - | |

| Подсчет лейкоцитарной формулы | 1,0 | 6,0 | |

| Определение скорости оседания эритроцитов (СОЭ) | 2,0 | - | |

| Всего | 18,0 | 6,0 | |

| * По приказу Минздрава России от 25.12.1997 № 380. |

Оплата труда медицинского персонала лаборатории, занятого гематологическими исследованиями, рассчитанная по формуле 3, составляет 25,74 руб. (1,44 х 6,0 + + 0,95 х 18) при нормативном числе санитарок и 25,02 руб. (1,41 х 6,0 + 0,92 х 18) при фактическом их числе.

Таким образом, незанятость двух должностей санитарок приводит к разнице в оплате труда персонала лаборатории в стоимости гематологического исследования в 0,72 руб.

Представленные методические подходы по расчету размера оплаты труда заведующего и санитарок в стоимости диагностического обследования были разработаны Гавриловым В.А., затем - применены при определении тарифа на случай поликлинического обслуживания.

Общий размер оплаты труда всего персонала учреждения V , включая общеучрежденческий персонал, рассчитывается по формуле (4):

Vучр = Vлаб х (1 + а) х (1 + b) х (1 + с), (4)

Где Vлаб - по формуле 3; а - коэффициент дополнительной оплаты труда (в долях от 1,0); b - коэффициент социальных начислений (в долях от 1,0); с - коэффициент накладных расходов, связанных с оплатой труда общеучрежденческого персонала (в долях от 1,0).

Коэффициент дополнительной оплаты труда ("а" в формуле 4) рассчитывается путем деления размера дополнительной оплаты труда на основную.

В дополнительную заработную плату входят следующие выплаты:

- за работу в ночное время;

- за работу в праздничные и выходные дни;

- оплата очередных ежегодных и дополнительных отпусков;

- оплата компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком;

- оплата времени учебы с отрывом от производства в системе повышения квалификации и переподготовки кадров;

- оплата времени выполнения государственных обязанностей;

- оплата льготных часов работы подростков;

- доплата за работу с интернами;

- оплата времени прохождения обязательных медицинских осмотров;

- выходные пособия;

- оплата приглашенных специалистов (консультантов);

- оплата отпусков молодым специалистам перед началом работы.

Как показывает опыт расчета этого коэффициента, его величина для медицинского персонала лаборатории в амбулаторно-поликлинических учреждениях составляет примерно 0,12-0,20; в больничных учреждениях, где организуется круглосуточная работа лаборатории, например при оказании того или иного вида экстренной помощи, эта величина составляет 0,2-0,3 и более.

Пример расчета

Основная заработная плата медицинского персонала лаборатории составляет 1480 тыс. руб., дополнительная - 237 тыс. руб* (* Цифры условные). Коэффициент дополнительной оплаты труда составляет 0,16 х (237 : 1480).

Коэффициент социальных начислений (b) на заработную плату (в формуле 4) определяется законодательно на федеральном уровне и составляет с 1 января 2005 г. 26,0%, т. е. значение коэффициента в формуле составляет 0,26.

Накладные расходы состоят из оплаты труда общеучрежденческого персонала и расходов на мягкий инвентарь для этой группы персонала.

Коэффициент накладных расходов (с), связанных с оплатой труда общеучрежденческого персонала (в формуле 4), определяется по формуле (5):

Где Sобщеучр - фонд оплаты труда общеучрежденческого медицинского и административно-управленческого и хозяйственно-обслуживающего персонала; Sвсего - фонд оплаты труда всего персонала учреждения; Jобщеучр - расходы на мягкий инвентарь для общеучрежденческого персонала.

Пример расчета

Месячный фонд оплаты труда учреждения составляет 15 000 тыс. руб., общеучрежденческого персонала - 2500 тыс. руб., расходы на мягкий инвентарь для этой группы персонала - 200 тыс. руб* (* Цифры условные).

Величина коэффициента С, рассчитанного по формуле 5, составляет 0,22 х ((2500 + 200) : (15 000 - 2500)).

Это означает, что на 1 руб. оплаты труда медицинского персонала лаборатории, как и других подразделений учреждений, приходится 22 коп. оплаты труда общеучрежденческого персонала.

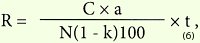

Расходы на амортизацию используемого оборудования (К в формуле 1)

Эта группа расходов пропорциональная времени использования оборудования. Расчет расходов на амортизацию оборудования проводится по формуле (6):

Где С - оценочная стоимость оборудования; а - амортизационные расходы в год (в %); М- нормативное время работы оборудования в год; к - коэффициент простоя оборудования при ремонте.

Величина амортизационных расходов в год ("а" в формуле 6) определяется на основе применяемого в ЛПУ метода равномерного списания износа основных средств в течение всего срока службы прибора. При пятилетнем сроке ежегодный износ составляет 20% (100 : 5), семилетнем - 14,3% (100 : 7), десятилетнем - 10% (100 : 10).

Нормативное время работы оборудования в год ("N" в формуле 6) определяется по техническому паспорту, при отсутствии таких данных - применяется нормативная продолжительность рабочей смены при двухсменном режиме работы.

Величина коэффициента простоя оборудования ("k" в формуле 6) составляет: для простого оборудования 0,05-0,1, для сложного оборудования - 0,1-0,15, а для оборудования с электронными узлами - 0,2.

Расходы на медикаменты (М в формуле 1)

Расходы на медикаменты (М в формуле 1) и перевязочные средства в ряде официально утвержденных методик рекомендуется учитывать пропорционально затратам времени на эту услугу (приложения 3 и 4). Если следовать таким расчетам, то в итоге получится, что чем больше затраты труда, тем выше расходы на медикаменты, и наоборот, что не находит никакого логического объяснения.

Отчетно-учетная статистическая и бухгалтерская документация ЛПУ не позволяет определить расходы на медикаменты по каждому виду лабораторного анализа. В связи с этим приходится использовать довольно трудоемкую прямую выборку расходов. Для некоторого упрощения этой работы целесообразно однократно определить стоимость медикаментов для каждого лабораторного исследования и затем рассчитать соответствующие коэффициенты. Хотя и в этом случае из-за нестабильности цен на отдельные реактивы возникает необходимость в постоянном уточнении этих данных.

Дата добавления: 2017-03-29; просмотров: 1124;