Специальные налоговые режимы – это комплексная налоговая льгота

1. Для малого предпринимательства

1.1 Упрощенная система налогообложения (УСН ). Возможны два варианта объектов обложения : «Доходам» и «Доходы – Расходы»

1.2 Единый налог на вмененный доход для определенных видов деятельности (ЕНВД)

1.3 Патентная система налогообложения

2. Для сельскохозяйственных товаропроизводителей – ЕСХН (единый сельскохозяйственный налог).

Вопрос 3 Нормативно-правовая база налогообложения

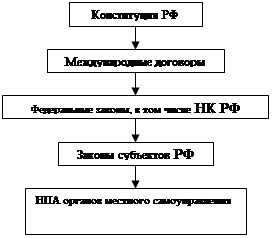

Все участники налоговых правоотношений действуют в системе нормативно-правовых актов (НПА). Нормативно-правовая база (НПБ) налогообложения состоит из:

1. Нормативно-правовые акты (содержат в себе новые нормы права), в том числе:

1.1. Законы.

1.2. Подзаконные акты.

2. Ненормативные правовые акты (обладают юридической силой, новых норм права не вводят), в том числе:

2.1. Правоприменительные акты.

2.2. Акты официального толкования.

Теперь разберём каждый вид актов отдельно.Законы – это акты законодательной власти (депутаты). Они занимают ключевое положение в правовом обеспечении налогообложения.

Теперь разберём каждый вид актов отдельно.Законы – это акты законодательной власти (депутаты). Они занимают ключевое положение в правовом обеспечении налогообложения.

Ключевое положение в налоговой реформе РФ занимало принятие НК РФ. Налоговый Кодекс РФ состоит из 2 частей:

I. Первая часть Налогового Кодекса РФ вступила в силу с 01.01.1999 г. В Нормативно-правовые акты

органов местного самоупраней определены права, обязанности и ответственность всех участников налоговых правоотношений, приведён

исчерпывающий перечень федеральных, региональных и местных налогов; даны определения основных терминов, описаны процедуры налогового производства. То есть это теоретическая часть.

исчерпывающий перечень федеральных, региональных и местных налогов; даны определения основных терминов, описаны процедуры налогового производства. То есть это теоретическая часть.

II. Вторая часть Налогового Кодекса состоит из отдельных глав, посвящённых взиманию конкретных налогов. Главы вступали в силу постепенно, начиная с 01.01.2001 года.

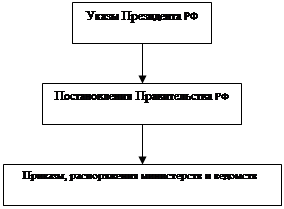

Подзаконные акты – это акты исполнительной власти.

Согласно ст.4 НК РФ, подзаконные акты могут устанавливать новые нормы права или уточнять норму закона, но при этом не могут противоречить закону, и принимаются при прямом указании на то в законе.

Правоприменительные акты – это акты исполнительной власти, действующие в рамках конкретного случая в отношении конкретного налогоплательщика.

Например, решение руководителя налогового органа о привлечении ООО «…» к ответственности.

Акты официального толкования – это акты судебной ветви власти, разъясняющие действительный смысл и значение нормы права. ( Например, решение Арбитражного суда.)

Все нормативные акты в сфере налогообложения должны быть обнародованы, то есть полный текст документа помещается в официальных изданиях: «Российская газета», «Собрание законодательства РФ».

Налоговый Кодекс РФ установил несколько правил действия нормативных актов во времени:

Дата добавления: 2019-10-16; просмотров: 449;