Шесть функций денежной единицы.

Для определения стоимости инвестиционного проекта или собственности необходимо определить текущую стоимость денег, которые будут получены через некоторое время в будущем. В условиях инфляции деньги изменяют свою стоимость с течением времени. Основными операциями, позволяющими сопоставить разновременные деньги являются операции накопления (наращивания) и дисконтирования.

Накопление – это процесс приведения текущей стоимости денег к их будущей стоимости при условии, что вложенная сумма будет находиться на счету в течение определенного времени, принося периодически накапливаемый процент.

Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

1 функция. Определим будущую стоимость денежной единицы (накопленная сумма денежных единиц)

FV - будущая стоимость денежной единицы,

PV – текущая стоимость денежной единицы,

i – ставка дохода,

n – число периодов накопления в годах.

Задача. Определить какая сумма будет накоплена на счете к концу 3 года, если сегодня положить на счет под 10 % годовых 10 тыс. руб.

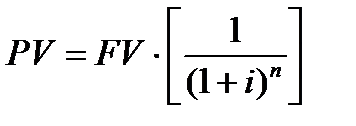

2 функция. Текущая стоимость денежной единицы (текущая стоимость реверсии перепродажи)

Задача. Сколько нужно вложить сегодня в инвестиционный проект, чтобы к концу 5 года получить 8 тыс.руб. Ставка дохода 10%.

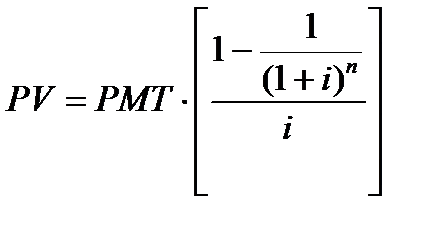

3 функция. Определение текущей стоимости аннуитета.

Аннуитет – это серия равновеликих платежей (поступлений), отстоящих друг от друга на один и тот же промежуток времени.

Выделяют обычный и авансовый аннуитет. Если платежи осуществляют в конце каждого периода, то аннуитет обычный; если вначале – авансовый.

Формула текущей стоимости обычного аннуитета:

PMT – равновеликие периодические платежи.

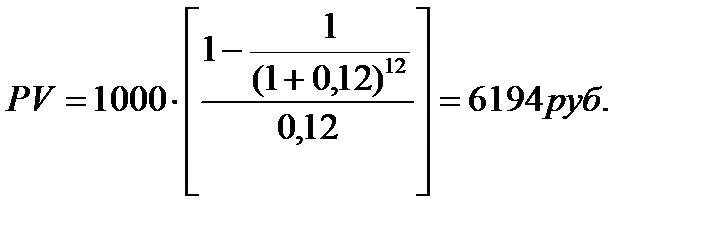

Задача. Договор аренды дачи составлен на 1 год. Платежи осуществляются ежемесячно по 1 тыс.руб. Определить текущую стоимость арендных платежей при 12% ставке дисконтирования. n = 12 (число периодов – месяцев).

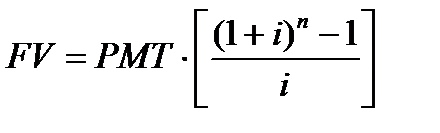

4 функция. Накопление денежной единицы за период. В результате использования данной функции определяется будущая стоимость серии равновеликих периодических платежей или поступлений.

Задача. Определить сумму, которая будет накоплена на счете, приносящем 12% годовых, к концу 5 года, если ежегодно откладывать на счет 10 тыс.руб.

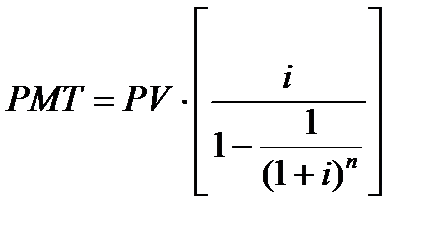

5 функция. Взнос на амортизацию денежной единицы.

Данная функция является обратной величиной текущей стоимости обычного аннуитета.

Амортизация – это процесс, определяемый данной функцией, и включает проценты по кредиту и оплату основной суммы долга.

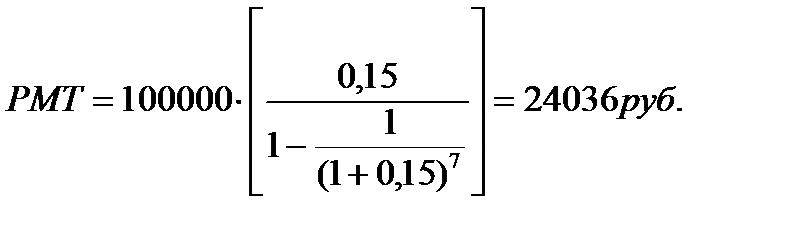

Задача. Определить, какими должны быть ежегодные платежи, чтобы к концу 7 года погасить кредит 100 000 руб., выданный под 15% годовых.

Аннуитет может быть как поступлением (входящим денежным потоком), так и платежом (исходящим денежным потоком), по отношению к инвестору. Поэтому данная функция может быть использована в случае расчета величины равновеликого взноса на погашение кредита при известном числе взносов и заданной процентной ставке. Такой кредит называется самоамортизирующийся кредит.

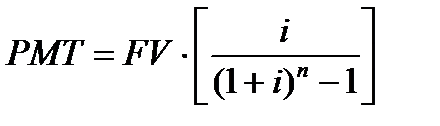

6 функция. Рассматривает фактор фонда размещения и является обратной функции накопления единицы за период.

Для определения величины платежа используется следующая формула:

Задача. Определить, какими должны быть платежи, чтобы к концу 5 года иметь на счете при ставке 12% годовых 100 000 руб.

Дата добавления: 2019-04-03; просмотров: 1752;