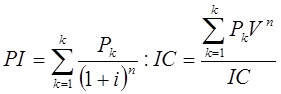

Индекс рентабельности.

Индекс рентабельности(profitability index - PI)

Метод расчета данного показателя является как бы продолжением метода расчета чистого приведенного дохода - NPV. Показатель PI в отличие от показателя NPV является относительной величиной.

Если инвестиции осуществлены разовым вложением, то данный показатель рассчитывается по формуле:

|

где Рk— чистый доход;

IС— стартовые инвестиции;

Vn — дисконтный множитель.

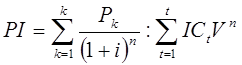

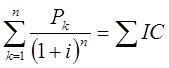

Если инвестиции представляют собой некоторый поток, то

|

где IС— размеры инвестиционных затрат в периоды t= 1, 2,..., п.

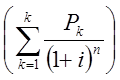

Пример 6. Показатели современных величин вложений

равны 5,1568 млн. руб., а современная величина чистых доходов составляет 5,4452 млн. руб.

При этих условиях индекс рентабельности будет равен:

PI = 5,4452 / 5,1568 = 1,056(105,6%).

Если показатель РI= 1, то это означает, что доходность инвестиции точно соответствует нормативу рентабельности (ставке сравнения).

При РI< 1 инвестиции нерентабельны, так как не обеспечивают этот норматив.

3.3(4). Срок окупаемости инвестиций.

Срок окупаемости (payback period method — РР) — один из наиболее часто применяемых показателей для анализа инвестиционных проектов.

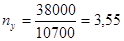

Если не учитывать фактор времени, т.е. когда равные суммы дохода, получаемые в разное время, рассматриваются как равноценные, то показатель срока окупаемости можно определить по формуле:

|

где nу - упрощенный показатель срока окупаемости;

CI- размер инвестиций;

Рk — ежегодный чистый доход.

Иначе говоря, период окупаемости (payback period) — продолжительность времени, в течение которого не дисконтированные прогнозируемые поступления денежных средств превысят не дисконтированную сумму инвестиций, т.е. это число лет, необходимых для возмещения стартовых инвестиционных расходов.

Пример 3. Предположим, произведены разовые инвестиции в размере 38 тыс. руб. Годовой приток планируется равномерным в размере 10,7 тыс. руб.

года

года

Если же годовые поступления наличности не равны, то расчет окупаемости осложняется.

Предположим, что годовые притоки наличности распределены по годам следующим образом (см. Таблицу 12).

Таблица 12

| Годы | 1-й | 2-й | 3-й | 4-й | 5-й |

| Поступление наличности, тыс.руб. |

Сумма поступлений за первые 3 года составит:

8000 + 12 000 + 12 000 = 32 000 тыс. руб.,

т.е. из первоначальных инвестиции остается не возмещенными 38 000 — 32 000 = 6000 тыс. руб. Тогда при стартовом объеме инвестиций в размере 38 000 тыс. руб. период окупаемости составит:

3 года+  года

года

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается. Если бы в нашем примере необходимый период окупаемости был 4 года, проект был бы принят.

Более обоснованным является другой метод определения срока окупаемости. При использовании данного метода под сроком окупаемости — nok (РР)понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

где Рk— годовые доходы;

Σ IC — сумма всех инвестиций.

Пример 4. Инвестиционный проект характеризуется следующими членами потока платежей, которые относятся к концу года. Ставка процентов для дисконтирования принята 10%.

Таблица 13

| Годы | 1-й | 2-й | 3-й | 4-й | 5-й | 6-й |

| Инвестиции, тыс.руб. | — | — | — | — | ||

| Отдача, тыс. руб. | — | — |

Порядок решения

1этап. Для определения упрощенного срока окупаемости (Пу) суммируем годовые доходы и решим уравнение:

200+250 = 150+250+300х;

50 = 300х;

x=50/300=0,167

Из условия видно, что окупаемость наступит в период между четвертым и пятым годом, т.е. через 2 года после начала отдачи. Величина х= 0,167 характеризует часть года, в котором будет достигнута окупаемость. Следовательно, nу= 2 + 0,167 = 2,167 года (2 года 61 день).

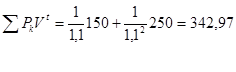

2 этап. Для оценки nok найдем сумму инвестиций с процентами по ставке i=10%.

ΣIС=200 · 1,1+ 250 = 470.

3 этап. За первые 2 года получения дохода их современная величина составит:

Т.е. эта величина меньше суммы инвестиции с начисленными процентами 342,97 < 470.

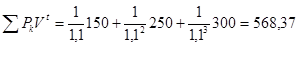

За 3 года современная величина дохода будет равна:

т.е. больше, чем стоимость инвестиций.

Отсюда срок окупаемости (при условии, что доход может выплачиваться и за часть года) составит:

nok= 2 + [(470 - 342,97) : 225,4] =2,56 года.

Величина 225,4 получена как 300 · 1,1-3.

Рассмотрим определение срока окупаемости для доходов, которые можно представить в виде некоторых упорядоченных последовательностей (аннуитетов). Начнем с самого простого случая - с равномерного дискретного (один раз в конце года) поступления доходов. Из условий полной окупаемости за срок nok при заданной ставке i следует равенство суммы капитальных вложений современной стоимости аннуитета.

Аналогичным путем можно найти срок окупаемости для других видов распределения отдачи. В каждом таком случае капиталовложения приравниваются к современной величине финансовых рент, т.е. IС равно А, а члены денежного потока Рk равны R - члену ренты (число членов потока в году — Р).

Пример 5. Инвестиции к началу поступления доходов составили 6 млн. руб., годовой доход ожидается на уровне 1,05 млн. руб., поступления ежемесячные, при принятой ставке сравнения i = 10%.

Исходя из формулы для расчета срока постоянных рент постнумерандо будет равно:

Для сравнения заметим, что без учета фактора времени получения доходов срок окупаемости составит nу = 5,71 года (6 / 1,05 = 5,71) . Как видим, разница существенная.

Не всякий уровень дохода при прочих равных условиях приводит к окупаемости инвестиций.

Срок окупаемости существует, если не нарушаются определенные соотношения между поступлениями и размером инвестиций. Так, при ежегодном поступлении постоянных доходов (один раз в году) это соотношение имеет вид: Рk > IС·i; при поступлении постоянных доходов несколько раз в году (р - раз в году) Рk > Р[(1 + i)1/p - 1] • IС;

при непрерывном поступлении доходов Рk > In(1 + i)IC.

Если перечисленные требования не выполняются, то капиталовложения не окупаются за любой срок, точнее, этот срок равен бесконечности.

Приведенные неравенства, вероятно, окажутся полезными для быстрой оценки ситуации.

Пример 6.i= 10%. Капиталовложения составляют 6 млн. руб., ожидаемая годовая отдача от инвестиций — 0,5 млн. руб. Исходя из приведенного неравенства, отдача должна быть больше, чем IС · i =0,1 • 6,0 = 0,6 млн. руб., но 0,5 < 0,6. Таким образом, при заданном уровне отдачи инвестиций не окупаются.

В то же время упрощенный срок окупаемости (без учета фактора времени) говорит о том, что инвестиции окупятся через 12 лет.

Основной недостаток показателя срока окупаемости nok как меры эффективности заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за пределами nok. Поэтому показатель срока окупаемости не должен служить критерием выбора, а может использоваться лишь в виде ограничения при принятии решения. То есть если срок окупаемости проекта больше, чем принятые ограничения, то он исключается из списка возможных инвестиционных проектов.

Дата добавления: 2019-04-03; просмотров: 895;