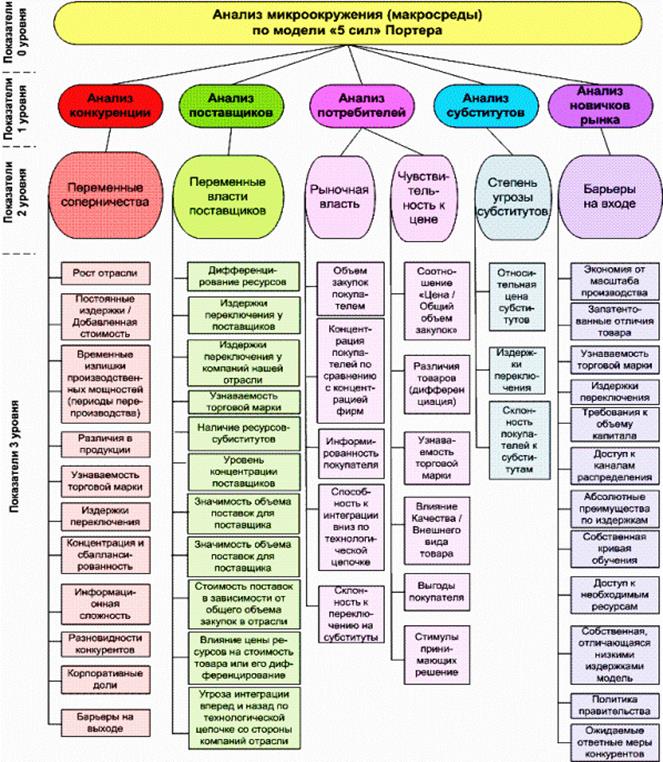

Модель пяти конкурентных сил Майкала Портера

На самом деле существует множество характеристик отрасли, которые определяют интенсивность конкуренции и уровень прибыльности. Очень полезной может оказаться схема классификации и анализа этих факторов, разработанная Майклом Портером из Гарвардской школы бизнеса и получившая широкое распространение. Модель пяти факторов конкуренции Портера «считает», что прибыльность отрасли (определяемая как отношение нормы прибыли на капитал к стоимости капитала) зависит от пяти источников конкурентного давления. Эти пять сил конкуренции включают в себя три источника оризонтальной» конкуренции: конкуренцию со стороны товаров- заменителей, конкуренцию между потенциальными участниками рынка и конкуренцию между существующими участниками рынка, и два источника «вертикальной» конкуренции: рыночную власть поставщиков и рыночную власть покупателей (рисунок 1). Он аргументировал эту модель тем, что чем выше давление этих силсвою пользу.

Риск входа потенциальных конкурентов (первая сила Портера) создает опасность прибыльности компании. С другой стороны, если этот риск мал, компания может повышать цену и увеличивать доходы.

Конкурентная сила этого фактора сильно зависит от высоты барьеров входа (стоимости входа в отрасль). Имеется три основных источника таких барьеров:

- лояльность к торговой марке покупателей (входящие компании должны перекрыть это значительными инвестициями);

- абсолютное преимущества по издержкам (более низкие издержки производства обеспечивают существующим компаниям существенные преимущества, которые трудно достичь новым компаниям);

- экономия на масштабе (это преимущество ассоциируется с большими компаниями).

Она связана со снижением издержек при массовом производстве стандартизированной продукции, скидками при больших закупках сырья, материалов и комплектующих, снижением удельных расходов на рекламу и т.д. Все это создает значительные трудности для компаний, начинающих производство.

Второй конкурентной силой по Портеру является соперничество существующих в отрасли компаний. Здесь следует выявить влияние трех факторов:

- структуру отраслевой конкуренции,

- условия спроса,

- высоту барьеров выхода в отрасли.

Конкурентные действия одной компании прямо воздействуют на рыночную долю конкурентов, вызывая их ответные действия и раскручивая спираль конкуренции.

Возможности таких компаний вести ценовую войну представляют главную конкурентную угрозу. В этом случае компании стремятся конкурировать по качественным отличительным преимуществам, т.е. конкурентная война ведется с позиций лояльности к торговой марке и минимизации вероятности ценовой войны. Успех такой тактики зависит от

возможностей в отрасли дифференциации продукции.

Рост спроса в отрасли ведет к умеренной конкуренции при обеспечении больших возможностей для экспансии. Спрос растет вместе с рынком, компании могут увеличить скорость возврата инвестиций, и это делает компанию более привлекательной. Наоборот, снижение роста вызывает большую конкуренцию, компании могут отобрать рынки сбыта только у других компаний. Таким образом, уменьшение спроса - главная опасность увеличения конкуренции.

Барьеры выхода являются экономическими и эмоциональными факторами, которые удерживают компанию, даже если доходы малы. В результате появляются излишние производственные мощности, что ведет к интенсификации ценовой конкуренции, т.к. компании сбрасывают цены, пытаясь использовать простаивающие мощности.

Обычно барьеры выхода включают следующие обстоятельства:

- инвестиции в оборудование не имеют альтернатив их использования и, если компания оставит отрасль, их надо списывать;

- высокая фиксированная стоимость выхода из-за выплат увольняемым рабочим;

- эмоциональное тяготения к отрасли;

- стратегические взаимоотношения между СЗХ, например, соображения синергизма или интеграции между ними;

- экономическая зависимость от отрасли: например если компания недиверсифицирована, она вынуждена остаться в отрасли.

Силы конкуренции, действующие на фирму в отрасли, эволюционируют в течение жизненного цикла отрасли. Быстрый рост отрасли ослабляет конкурентные силы. На этой стадии имеются благоприятные возможности для экспансии и захвата рыночных сфер.

Угроза конкуренции, особенно ценовой, возрастает в период замедления роста. В стадии зрелости угрозы конкуренции спадают и имеется возможность ограничить ценовую конкуренцию за счет согласия ценовых лидеров. Поэтому в этой стадии наблюдается относительно высокая прибыльность. Неценовая конкуренция может играть большую роль на этой стадии и она важна для компаний, использующих преимущества дифференциации продукции. Ситуация меняется в стадии спада. Конкуренция особенно растет, если высоки барьеры выхода, прибыль падает и существенна опасность ценовой войны.

Третьей силой Портера является возможность покупателей "торговаться". Она представляет угрозу давления на цены из-за потребностей в лучших качестве или сервисе.

Слабые покупатели, наоборот, допускают рост цен и повышение прибыли. Покупатели наиболее сильны в следующих ситуациях: - когда поставляющая отрасль состоит из многих малых компаний, а покупателей мало и они большие, - когда покупатели делают закупки в больших количествах, - когда отрасль зависит от покупателей в большей части своей деятельности, - когда покупатели могут выбирать между снабжающими отраслями по критерию минимума цен, что увеличивает ценовую конкуренцию в отрасли, - когда экономически для покупателей приобретения у разных компаний рассматриваются как единое целое, - когда покупатели используют угрозу реализации своего снабжения путем вертикальной интеграции.

Четвертой конкурентной силой выступает давление со стороны поставщиков. Оно заключается в их угрозе поднять цены, вынуждая компании снизить количество поставляемой продукции, а следовательно, и прибыль. Альтернативно - слабые поставщики дают возможность снизить цены на их продукцию и требовать более высокого качества.

Наиболее мощным является давление со стороны поставщиков в следующих случаях:

- когда поставляемый продукт имеет мало заменителей и он важен для компании;

- когда компании отрасли неважны для снабжающих фирм;

- когда поставщики поставляют такие продукты, что для компаний дорого переключаться с одного вида на другой;

- когда поставщики используют угрозу вертикальной интеграции вперед;

- когда покупающие компании неспособны использовать угрозу своей вертикальной интеграции назад.

Пятой конкурентной силой является угроза появления заменяющих продуктов.

Существование полностью заменяющих продуктов составляет серьезную конкурентную угрозу, ограничивающую цены компании и ее прибыльность. Однако, если продукты компании имеют немного полных заменителей, то компании имеют возможность повысить цены и получить дополнительную прибыль, и их стратегии должны использовать этот факт.

Для изучения относительных конкурентных позиций фирм, действующих в отрасли, используются процедуры графическойстратегической группировки.

Компании в одной стратегической группе могут объединяться по разным признакам: широте диапазона продуктов, методам использования каналов товародвижения, идентичным технологическим подходам, степени вертикальной интеграции, характеру сервиса и технологического обслуживания, предназначению аналогичных продуктов для аналогичных покупателей, качеству продуктов, ценообразованию. Отрасль может содержать одну стратегическую группу с идентичным стратегическими подходами к рынку. Другим пределом является наличие в отрасли многих стратегических групп.

Процедура конструирования карты стратегической группировки и отнесения фирм к той или иной стратегической группе состоит в следующем:

1. Идентифицируются конкурентные характеристики, которые дифференцируют фирмы отрасли (цены, качество, география деятельности, степень вертикальной интеграции, диапазон продуктов и т.д.).

2. Положение фирм наносится на двухкоординатный график (по парам выбранных характеристик).

3. Отмечаются фирмы, попадающие в одну стратегическую область.

4. Отличается доля каждой группы в полном объеме продаж отрасли.

При построении карт стратегической группировки надо соблюдать следующие правила:

- основные переменные по осям координат не должны коррелировать между собою,

- эти переменные должны отражать существенные отличия конкурентов,

- эти переменные должны носить дискретный характер,

- площади обозначений фирм должны отражать их относительную долю продаж в отрасли,

- если существенных переменных больше двух, целесообразно построить несколько карт.

Для того, чтобы оценить будущие позиции фирм в конкуренции, надо сконцентрировать внимание на их потенциальных возможностях улучшить свое положение на рынке. Агрессивные конкуренты являются источниками новых стратегических инициатив. Удовлетворенные соперники продолжают свою нынешнюю стратегию с небольшой точной подстройкой. Беспокойные и бедствующие соперники могут перейти к свежим стратегическим действиям нападающего или защитного плана. В этой связи полезно представить себя на месте менеджеров этих компаний и предположить их возможные действия.

|

Дата добавления: 2019-02-07; просмотров: 755;