Физкультурно-спортивные организации как юридические лица: порядок создания, регистрации, реорганизации и ликвидации ФСО

В нашей стране и за рубежом действуют десятки тысяч спортивных организаций и учреждений самой разной направленности и специализации, – среди них добровольные спортивные общества, детско-юношеские спортивные школы, спортивные клубы, профессиональные лиги, атлетические и бойцовские клубы, федерации и спортивные сооружения. Все они представляют различные виды спорта и отрасли физической культуры, имеют различные формы собственности, действуют как коммерческие или некоммерческие структуры. Однако все эти разные физкультурно-спортивные предприятия объединяет одно – они надлежащим образом юридически оформлены и зарегистрированы. Иными словами, они приобрели статус юридического лица.

Для чего необходимо предприятию становиться юридическим лицом? Во-первых, процедура правового оформления необходима самому предприятию в том плане, что без статуса юридического лица предприятие как бы отсутствует в правовом поле отдельной страны или на международной арене. Во-вторых, приобретение статуса юридического лица предприятием необходимо государству. Государство в процессе закрепления определенного правового статуса предприятия устанавливает необходимые формы контроля как в части обязательных платежей и отчетности (налогового, статистического, военного учета, платежей во внебюджетные фонды и т.д.), так и в части организационно-правовой конструкции предприятия (уставными документами, структура управления и принятия решений и проч.).

Таким образом, любое предприятие, спортивная организация или учреждение должно приобрести статус юридического лица прежде чем начать свою работу. Если же существующее де-факто предприятие уклоняется от установленных государством необходимых правовых процедур, то это влечет за собой для организаторов такого предприятия административную или уголовную ответственность (за незаконное предпринимательство, за уклонение от уплаты налогов, за нарушение норм честной конкуренции и проч.).

Гражданский кодекс Российской Федерации в части I в главе 4 «Юридические лица» подробно регламентирует все нюансы образования и функционирования юридических лиц. В частности, ст.48 ГК дает следующую трактовку юридического лица: «Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде».

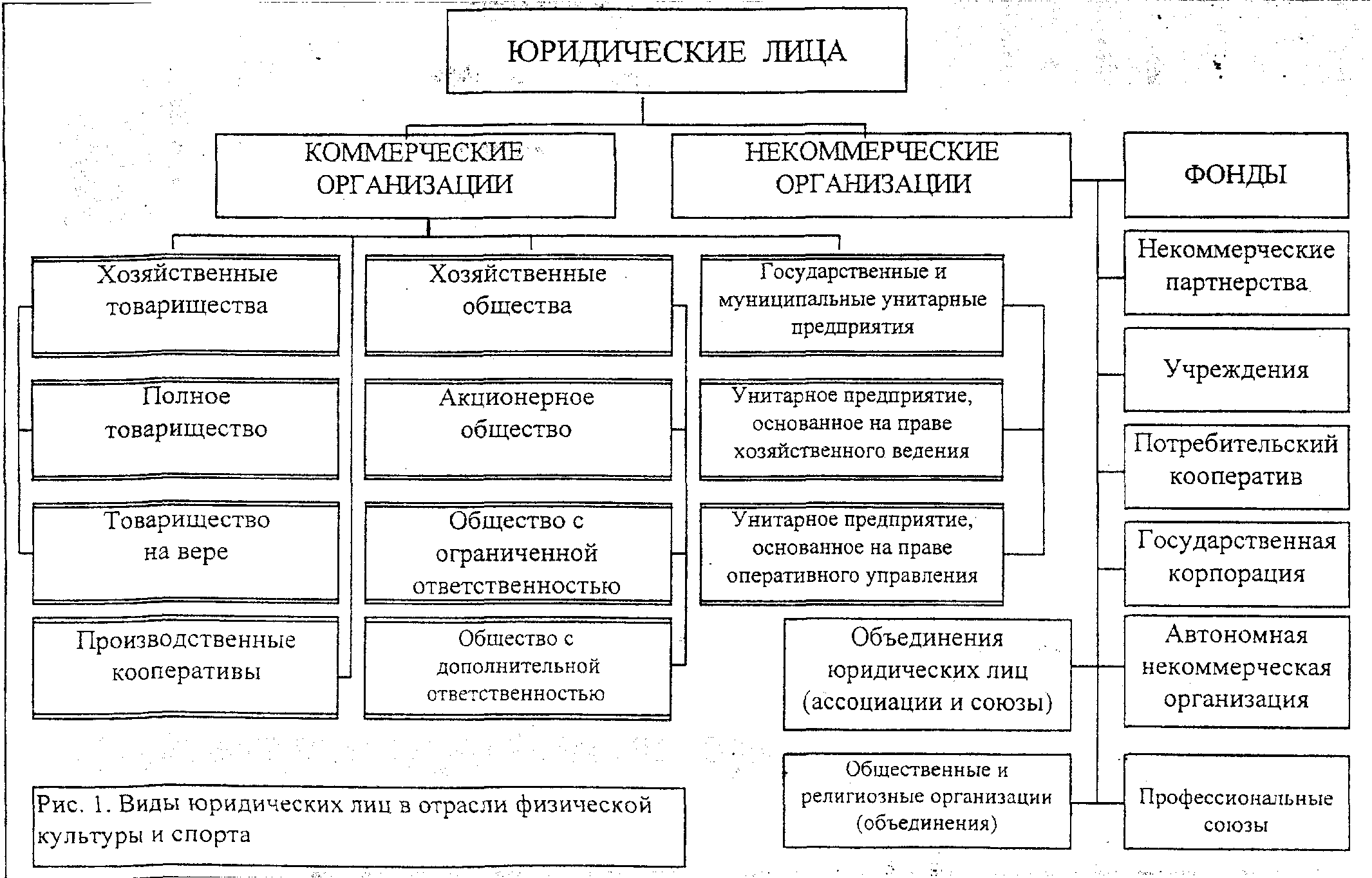

Различают два основных типа предприятий:

- коммерческие предприятия, которые создаются с целью получения прибыли;

- некоммерческие предприятия, которые создаются в иных целях – например, с целью развития и популяризации отдельных видов спорта, распространения идей здорового образа жизни, с целью поддержки ветеранов спорта и проч. (см. схему ниже).

Гражданский кодекс РФ соответствующим образом регламентирует процесс создания коммерческих и некоммерческих предприятий, а также устанавливает для них организационно-правовые формы. В частности, ст.50 ГК РФ гласит: «Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме общественных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, потребительских кооперативов, а также в других формах, предусмотренных законом. Их в сфере физической культуры и спорта в нашей стране большинство.

Основными признаками некоммерческой организации являются следующие:

Во-первых, некоммерческая организация осуществляет свою целевую деятельность на средства, полученные различными путями. Источниками финансирования, согласно ст.26 закона о НКО, могут быть:

- регулярные и единовременные поступления от учредителей (участников, членов);

- добровольные имущественные взносы и пожертвования;

- выручка от реализации товаров, работ, услуг;

- дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

- доходы, получаемые от собственности некоммерческой организации;

- другие, не запрещенные законом поступления.

При этом законами могут устанавливаться ограничения на источники доходов некоммерческих организаций отдельных видов. В законе отмечается, что источниками формирования имущества государственной корпорации могут являться регулярные и (или) единовременные поступления (взносы) от юридических лиц, для которых обязанность осуществлять эти взносы определена федеральным законом. Так, согласно Федеральному закону от 23 декабря 2003 г. №177-ФЗ «О страховании вкладов физических лиц в банках РФ» (в редакции от 11.07.2011 г.) банки обязаны уплачивать страховые взносы в фонд обязательного страхования вкладов, являющиеся источником формирования имущества государственной корпорации - Агентства по страхованию вкладов.

Полученная некоммерческой организацией прибыль не подлежит распределению между участниками (членами) некоммерческой организации.

Кроме этого, в силу ст.50 ГК РФ (равно п.21 ст.24 закона о НКО) некоммерческие организации могут осуществлять предпринимательскую деятельность, в рамках достижения цели, ради которой ФСО[6] создавалась, и в полном соответствии с этой целью. Такой деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Во-вторых, некоммерческая организация считается созданной как юридическое лицо с момента ее государственной регистрации в установленном законом порядке, имеет в собственности или в оперативном управлении обособленное имущество, отвечает (за исключением учреждений) по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права. Однако деятельность некоторых форм НКО допускается без государственной регистрации (например, общественное объединение[7]) – то есть с момента принятия решения о создании физкультурно-спортивной федерации как общественной организации она считается созданной, то есть может осуществлять свою уставную деятельность, приобретать права, за исключением прав юридического лица, и принимать на себя обязанности, предусмотренные законом. При этом организация не приобретает статуса юридического лица, не может иметь в собственности или на основании иного вещного права обособленное имущество.

Таким образом, некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Если одно или несколько юридических или физических лиц решили создать коммерческое предприятие физкультурно-спортивной направленности, то они выбирают наиболее удобную для себя организационно-правовую форму из перечня, установленного Гражданским кодексом, то есть это может быть хозяйственное товарищество (полное или коммандитное), хозяйственное общество (общество с ограниченной или дополнительной ответственностью, закрытое либо открытое акционерное общество), производственный кооператив или унитарное предприятие.

Когда учредители будущего предприятия избрали наиболее приемлемую для себя организационно-правовую форму, они могут приступить к процедуре правового оформления (регистрации) предприятия. Такую регистрацию осуществляет Управление федеральной регистрационной службы по месту нахождения юридического лица - регистрационная палата.

Учредительными документами в зависимости от его организационно-правовой формы могут быть: устав (образец см. в Приложении 2) и учредительный договор либо только устав или только учредительный договор.

Учредительные документы могут составляться самими организаторами спортивной организации или предприятия; при этом должны быть соблюдены требования, предъявляемые к ним гражданским законодательством. Возможен также вариант обращения в специализированные юридические фирмы, где учредительные документы за соответствующую оплату квалифицированно подготовят специалисты.

В регистрационную палату представляется следующий пакет документов:

§ заявление учредителей о регистрации спортивной организации (предприятия);

§ учредительные документы;

§ платежные документы, подтверждающие оплату:

а) не менее 50% уставного капитала предприятия;

б) пошлины за регистрацию предприятия (она взимается в размере 10 минимальных оплат труда. Указанные суммы зачисляются на счет администрации города.

Кроме того, в регистрационной палате вместе с экземпляром учредительных документов со штампом о регистрации предприятия лицам, организующим фирму, выдается учетный лист с перечнем инстанций, в которых предприятие должно получить отметки о постановке его на учет. Данный перечень инстанций включает в себя:

Ø областное (краевое) управление статистики;

Ø налоговую инспекцию;

Ø банк;

Ø пенсионный фонд;

Ø фонд обязательного медицинского страхования;

Ø центр занятости;

Ø фонд социального страхования;

Ø отдел местных налогов финансового отдела;

Ø военкомат.

После того, как все необходимые процедуры выполнены, предприятие получает возможность приступить к той деятельности, которая записана в его уставных документах.

Дата добавления: 2019-02-07; просмотров: 3687;