В этом случае схема уже строится по показателю оборачиваемости чистых активов (NTAT), которые в свою очередь представляют собой разность активов и кредиторской задолженности.

Чтобы максимизировать показатель оборачиваемости активов необходимо минимизировать текущие или/и внеоборотные активы или увеличивать текущие обязательства. Задача финансового менеджера заключается в том, что он должен разработать стратегию на достижение требуемого значения данного показателя. Например, можно предложить ряд следующих рекомендаций: по дебиторской задолженности — определить оптимальный уровень дебиторской задолженности и добиться увеличения ее оборачиваемости; по запасам — определить оптимальный уровень запасов и повысить их оборачиваемость; по кредиторской задолженности — определить оптимальный уровень кредиторской задолженности и стремиться к увеличению ее абсолютной величины и сроков погашения, что приведет к уменьшению чистых активов. При определении оптимального уровня кредиторской задолженности следует также помнить и об ограничивающих факторах. Увеличение кредиторской задолженности может привести к снижению ликвидности и платежеспособности предприятия; увеличение сроков погашения кредиторской задолженности может иметь и негативный эффект - например, потеря возможных скидок от поставщиков за более быструю оплату; для внеоборотных активов — при принятии решения относительно фиксированных активов необходимо руководствоваться принципом: чем меньшей суммой активов удастся обеспечить максимальный объем продаж, производства и прибыли, тем лучше. Исходя из этого необходимо по возможности избавляться от неиспользуемой части фиксированных активов, стремиться к обновлению основных фондов.

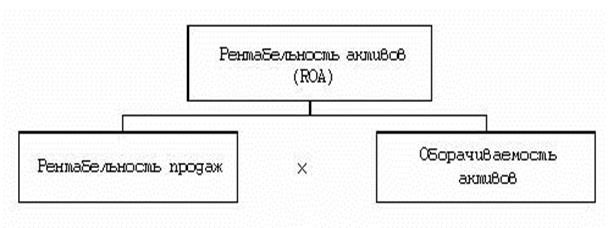

Объединить показатели рентабельности продаж и оборачиваемости активов позволяет показатель рентабельности активов ROA (Return on Assets)

Порядок формирования показателя рентабельности активов ROA (Return On Assets) представлен на рисунке 3.3.

Рисунок 3.3 – Порядок формирования показателя ROА

Рисунок 3.3 – Порядок формирования показателя ROА

Чтобы оценить результаты деятельности компании и проанализировать ее сильные и слабые стороны, необходимо синтезировать приведенные частные показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на его финансовое положение.

Одним из синтетических показателей экономической деятельности предприятия в целом является рентабельность активов (показатель ROA), который еще принято называть экономической рентабельностью.

Дата добавления: 2019-02-07; просмотров: 594;