Общее представление о межотраслевом балансе.

Важным инструментом планирования и прогнозирования является межотраслевой анализ. Макромоделирование, в рамках которого рассматривается система финансовых потоков, является необходимым м достаточным методом исследования только для экономики со ложившейся структурой.

Межотраслевой анализ – это метод, отражающий систематические взаимосвязи между различными секторами и отраслями сложной экономической системы. Экономическая система, для исследования которой он применяется, практически может быть столь большой, как народное хозяйство страны или мировая экономика, или малой, как экономика региона или муниципального образования. Структура производственного процесса в каждом секторе представляется определенным вектором структурных коэффициентов, который количественно характеризует связь между затратами этого сектора и результатами его деятельности. Взаимозависимость между секторами рассматриваемой экономики описывается системой линейных уравнений, выражающих балансы между совокупными затратами и агрегированным выпуском каждого продукта и услуг, производимых и используемых в течение одного или нескольких промежутков времени.

Таблица межотраслевого баланса описывает потоки товаров и услуг между всеми секторами и отраслями народного хозяйства в течение фиксированного периода времени (года, квартала, месяца). Упрощенный пример такой таблицы, описывающей трехсекторную экономику, приведен в табл. 1

Таблица 1

Упрощенная таблица межотраслевого баланса трехсекторной экономики

В

Из В

Из

| Сектор 1 Сельское хозяйство | Сектор 2 Промышленность | Сектор 3 Домашнее хозяйство | Общий выпуск |

| Сектор 1 Сельское хозяйство | ||||

| Сектор 2 Промышленность | ||||

| Сектор 3 Домашнее хозяйство |

Из 200 т продуктов, производимых сельскохозяйственным сектором, 50 т используются внутри него, 40 т поставляются промышленности и поглощаются ею в качестве одного из ресурсов, и 110 т потребляются в секторе домашних хозяйств. Вторая и третья строки таблицы аналогичным образом описывают распределение продукции двух других секторов. Числа в каждом столбце таблицы описывают структуру затрат соответствующего сектора. Чтобы произвести 200 т своего совокупного продукта, сельское хозяйство потребляет 50 т своего собственного продукта, 28 т продукции промышленности и 160 человеко-лет труда из сектора домашних хозяйств.

Предполагается, что все числа из табл.1 представляют количества или, по крайней мере, физические индексы количеств определенных товаров или услуг. Менее агрегированная, более детализированная таблица межотраслевого баланса, описывающая народное хозяйство, состоящее более из 50, 100 и даже 1 000 различных секторов, позволила бы получить более определенную характеристику каждого отдельного числа.

Таблицу межотраслевого баланса, выраженную в стоимостных показателях, можно и интерпретировать как систему национальных счетов.

Технологические коэффициенты. Предположим, что народное хозяйство разделено на (n+1) сектор; n отраслей или производственных секторов и (n+1)-й сектор конечного спроса, представленный в табл. 1 сектором домашних хозяйств. Для целей математических преобразований физический выпуск сектора i обычно обозначается через xi, символ xij представляет количество продукции сектора i, используемой в качестве затрат сектором j. Количество продукции сектора i, доставляемое сектору конечного спроса xin+1, обычно обозначается для краткости как yt.

Объем выпуска сектора i, используемый сектором j при производстве единицы его совокупного объема выпуска j, обозначается символом aij и называется коэффициентом затрат продукта i в секторе j:

.

.

Множество коэффициентов затрат всех секторов рассматриваемой экономики, представленных в форме прямоугольной таблицы, соответствующей таблице межотраслевого баланса для той же самой экономики, называется структурной матрицей. Таблица 2 представляет структурную матрицу экономики, матрица потоков которой представлена в табл.1. Матрица потоков – это источник эмпирической информации о структуре затрат различных секторов экономики.

Таблица 2

Упрощенная матрица структурных коэффициентов в трехсекторной экономике в натуральных единицах

| В

Из

| Сектор 1 Сельское хозяйство | Сектор 2 Промышленность | Сектор 3 Домашнее хозяйство | Общий выпуск |

| Сектор 1 Сельское хозяйство | 50 / 200 = 0,25 | 40 / 100 = 0,4 | 110 / 600 = 0,183 | |

| Сектор 2 Промышленность | 28 / 200 = 0,14 | 12 / 100 = 0,12 | 60 / 600 = 0,1 | |

| Сектор 3 Домашнее хозяйство | 160 / 200 = 0,8 | 360 / 100 = 3,6 | 80 / 600 = 0,133 |

Таким образом, межотраслевой баланс (МОБ) – это экономико-математическая модель национальной экономики, конкретизирующая важнейшие макроэкономические и отраслевые пропорции и используемая в макроанализе в целях регулирования рыночного хозяйствования.

Вопрос 2. Методологические принципы построения системы таблиц «Затраты - Выпуск».

Таблицы «Затраты – Выпуск», являясь неотъемлемой частью системы взаимосвязанных таблиц, содержащих подробные характеристики производства и использования товаров и услуг, а также доходов, формирующихся в процессе производства.

К основным задачам межотраслевого баланса относятся:

- характеристика воспроизводственных процессов в экономике по материально-вещественному составу в детальном отраслевом разрезе;

- отражение процесса производства и распределения продукции, созданной в сфере материального производства и услуг;

- детализация счетов товаров и услуг, производства, образования доходов и операций с капиталом на уровне отраслевых групп продуктов и услуг;

- выявление роли факторов производства и их эффективное использование для экономического развития.

Система таблиц «Затраты - Выпуск» выполняет две функции: статистическую и аналитическую.

1) Статистическая функция заключается в том, что система обеспечивает проверку согласованности экономической информации (предприятий, домохозяйств, бюджетов, таможенных платежей), характеризующей потоки товаров и услуг.

2) Аналитическая функция системы выражается в возможностях ее использования для анализа состояния, динамики, прогнозирования процессов и моделирования сценариев развития экономики в результате изменения различных факторов. Именно через симметричную модель системы «Затраты - Выпуск» В. Леонтьев разработал методы анализа взаимосвязей первичных затрат и выпуска продукции в отдельных отраслях и конечного спроса на них. В основе данного анализа лежит предположение, что затраты на производство продукции в течение определенного периода времени являются постоянной величиной.

Российские таблицы «Затраты – Выпуск» строятся в соответствии с методологическим принципами доработанной версии СНС 2008 г. В таблицах «Затраты – Выпуск» используются те же понятия и определения, общие правила учета сделок участников системы, что и в других разделах СНС. Информация может быть представлена в виде двух ключевых продуктов:

· таблицы ресурсов и использования;

· симметричные таблицы (леонтьевские таблицы).

Квадратные симметричные таблицы построены по принципу «продукт — продукт», либо «отрасль — отрасль» («производитель — производитель»).

Институциональные единицы могут заниматься несколькими разными видами производственной деятельности одновременно. Поэтому для детального анализа СНС рекомендуется разбивать их на отдельные заведения, каждое из которых занимается только одним видом деятельности в одном месте. Единицей статистического наблюдения в таблицах «Затраты – Выпуск» является заведение – производственная единица, отнесенная по признаку отраслевой принадлежности продукции основного вида деятельности к той или иной отрасли экономики в соответствии с действующих классификатором отраслей народного хозяйства (ОКОНХ). Следовательно, отрасли определяются как группы заведений, занимающихся одним и тем же видом производственной деятельности. В то же время необходимо учитывать принципиальное различие между основной и вторичной деятельностью, с одной стороны, и вспомогательной деятельностью, с другой:

1. основная деятельность заведения — это деятельность, ВДС которой превышает ВДС любой другой деятельности, осуществляемой в рамках этой же единицы;

2. вторичная деятельность — это деятельность, осуществляемая в рамках единого заведения в дополнение к основной деятельности;

3. вспомогательная деятельность — это подсобная деятельность, предпринимаемая для создания условий, в которых могут осуществляться другие виды деятельности предприятия.

В результате вспомогательной деятельности обычно производится выпуск услуг, которые используются как факторы производства почти во всех видах производственной деятельности. Стоимость таких услуг, как правило, бывает невелика по сравнению со стоимостью результатов основной и вторичной деятельности предприятия. Поэтому вспомогательная деятельность рассматривается как неотъемлемая часть основной или вторичной деятельности, с которой она связана.

В процессе построения межотраслевого баланса требуется дезагрегирование счета товаров и услуг.

Счет товаров и услуг показывает соотношение между общим объемом имеющейся продукции (предложение) и общим объемом ее использования. Основные элементы исходного равенства (баланса) выражаются следующим образом:

выпуск продукции + импорт (= все ресурсы) = промежуточное потребление + экспорт + конечное потребление + валовое накопление (= все использование).

Все стадии движения товаров и услуг в экономике прослеживаются от их первоначальных производителей до пользователей.

Детальное рассмотрение таких потоков принято называть методом товарных потоков. При этом используется исходная статистическая информация о товарах и услугах, а также дополнительные сведения, необходимые для надлежащей стоимостной оценки. Максимальная эффективность метода товарных потоков достигается в тех случаях, когда могут быть проведены независимые оценки по каждой из статей использования, т. е., когда за основу берется конкретная информация о распределении предложения продуктов между различными видами использования. При этом необходимо обеспечить согласование между стороной ресурсов и использования.

В таблицах представляются группы продуктов на основе классификации основных продуктов, и охватывается более 1800 товаров и услуг (пятизначный уровень) и около 300 продуктов (трехзначный уровень).

Стоимостная оценка и порядок учета налогов и наценок осуществляется по определенным правилам.

В СНС признаются следующие компоненты цены, уплачиваемой покупателем продукта:

· базисная цена продукта как результата производства;

· налоги на продукт;

· минус субсидии на продукт;

· торговые и транспортные наценки при доставке продукта покупателю.

Некоторые данные четырех компонентов поддаются дальнейшей разбивке, например, торговые и транспортные наценки могут рассматриваться в более дезагрегированном виде, в частности, путем подразделения этих наценок на отдельные торговые и розничные компоненты, а налог на добавленную стоимость (НДС) может выделяться в отдельный компонент.

Цена покупателя — это сумма, которая уплачивается покупателем (исключая НДС) за поставку единицы товара или услуги в установленный покупателем срок и место. Цена покупателя на товар включает любые транспортные расходы, отдельно оплаченные покупателем за поставку.

Цена производителя — это сумма, которая подлежит получению производителем от покупателя за единицу произведенной в виде товара или услуги продукции, минус любой НДС, начисленный на покупателя. Эта цена не включает никаких транспортных расходов, отдельно начисляемых производителем.

Базисная цена — это сумма, которая подлежит получению производителем от покупателя за единицу произведенной в виде товара или услуги продукции, минус любые подлежащие вычету налоги и плюс любые подлежащие получению субсидии по данной единице в связи с ее производством или реализацией. Эта цена не включает никаких транспортных расходов, отдельно начисляемых производителем.

Между этими тремя концепциями цен, играющими центральную роль при анализе таблицы «Затраты - Выпуск», по определению, существуют следующие взаимосвязи:

· цена покупателя (которая включает не подлежащий вычету НДС) — торговые и транспортные наценки (включая налоги, кроме НДС, за вычетом субсидий на продукцию, подлежащие уплате / получению оптовыми и розничными торговцами), не подлежащие вычету налоги типа налогов на НДС = цена производителя (которая исключает не подлежащий вычету НДС);

· цена производителя — налоги (кроме НДС) за вычетом субсидий на продукцию, подлежащие уплате / получению ее производителями = базисная цена.

Для экспорта и импорта в СНС приняты аналогичные концепции цен: цена франко-борт (ФОБ) для экспорта и совокупного импорта и стоимость, страхование, фрахт (СИФ) для отдельных статей импорта. Разность между ценой ФОБ и ценой СИФ, издержки на транспортировку и страхование от границы страны-экспортера до границы страны-импортера и на оплату страхования на этом маршруте.

Цена СИФ — это цена товара, доставленного на границу страны-импортера, или цена услуги, оказанной резиденту, до

уплаты каких-либо импортных пошлин и иных налогов на импорт или торговых и транспортных наценок внутри страны.

Таблицы ресурсов и использования составляются с детализацией товарных групп (предложение товаров и услуг). Данные о продуктах показываются в строках, об отраслях — в столбцах. Таблицы не могут составляться самостоятельно, так как они взаимосвязаны с балансом.

В таблице использования СНС содержится информация о видах использования товаров и услуг, а также о структуре затрат в отраслях.

Межотраслевой баланс производства и распределения продукции и услуг представляет собой статистическую таблицу, в которой отражается взаимосвязь между валовой добавленной стоимостью, промежуточным потреблением и конечным использованием в отраслях экономики.

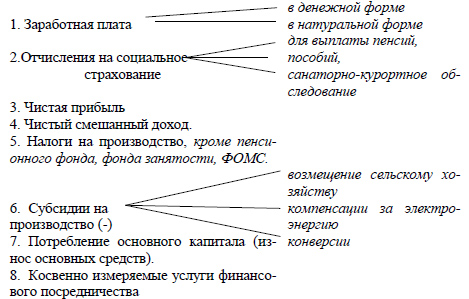

Из ВДС в МОБ выделяются следующие статьи:

Основным источником информации для определения объема и структуры расходов населения на покупку товаров являются данные статистики торговли о товарообороте, а также данные обследований домохозяйств.

МОБ детализирует счета товаров и услуг, обеспечивая органы управления информацией для построения межотраслевых

моделей, прогнозов, анализа функционирования отраслей, а также выявления роли отдельных факторов производства (например, зависимости экономики от энергоснабжения или от изменения цен на энергоносители).

Итоги ВДС по отраслям МОБ рассчитываются двумя методами:

1. как разница между валовым выпуском и промежуточным потреблением;

2. как сумма элементов добавленной стоимости.

Межотраслевой баланс широко используется для статистических целей, определения товарной структуры потоков, а также для проверки сбалансированности всей системы статистических данных, охватывающих различные аспекты экономического процесса

Вопрос 3. Прогнозирование межотраслевого баланса.

Разработка коэффициентов затрат прогнозного МОБ статистическими методами предполагает построении серии межотраслевых таблиц за достаточно продолжительный ретроспективный период времени. Опыт составления МОБ в различных странах показывает, что необходимая для применения статистических методов информация о межотраслевых связях может быть сформирована, как правило, лишь для основных отраслей промышленности и других секторов экономики (т.е. в укрупненной номенклатуре). Таким образом, статистические методы при прогнозировании элементов МОБ целесообразно использовать и на практике применять к укрупненным таблицам межотраслевых связей.

Методы прогнозирования отраслевых элементов конечного спроса:

1. Дезагрегирование сводных макроэкономических показателей (потребления домохозяйств, государственного потребления, валового накопления основного капитала, изменение запасов материальных оборотных средств) с помощью специальных статистических моделей, в которых отраслевые составляющие того или иного функционального элемента связываются с его (элемента) общим объемом, а также с некоторыми другими факторами, отражающими специфику формирования отраслевых компонент отдельных элементов конечного спроса. Указные модели чаще всего представляют собой регрессионные уравнения, параметры которых рассчитываются на основе ретроспективных данных экономической статистики.

2. Отраслевая структура расходов домашних хозяйств в прикладных межотраслевых моделях, как правило, рассматривается в виде функции общего объема данного элемента конечного спроса.

3. Отраслевые компоненты государственного потребления благ и услуг могут рассматриваться либо как производные от его общего объема, либо как переменные экономической политики, задаваемые экзогенно.

4. Оценка возможных объемов отраслевых капиталовложений на основе аппарата инвестиционных функций, связывающих объемы инвестиций с финансовыми ресурсами, имеющимися в отраслях. В качестве основного источника капиталообразующих инвестиций в современной экономике выступают прежде всего прибыль и амортизация. То есть собственные средства предприятия. Иногда – бюджетные ассигнования.

Статистические цели разработки таблиц «Затраты – Выпуск»:

1. Координация работ по обеспечению сопоставимости применяемых понятий и классификаций, количественной согласованности данных, используемых при построении этих таблиц и полученных из разных источников информации;

2. проверка согласованности макроэкономических показателей СНС (уточнение счетов производства, образования и использования доходов, операций с капиталом);

3. расчет различных стоимостных и структурных показателей в детальной группировке «чистых» и «хозяйственных» отраслей (структура промежуточного и конечно спроса, добавленной стоимости, отраслевая структура выпуска, располагаемых ресурсов и т.п.);

4. осуществление прогнозных и ретроспективных расчетов различных показателей для периодов, по которым данные отсутствуют или наименее надежны (например, для тех лет, в которые не проводятся единовременные обследования состава затрат на производство и реализацию продукции и услуг в отраслях экономики, лежащие в основе построения таблиц «Затраты – Выпуск»);

5. определение дефляторов для пересчета макроэкономических показателей в постоянные цены.

Основные направления анализа таблиц «Затраты – Выпуск»:

1. анализ производства, структуры издержек и производительности труда;

2. анализ структуры использования располагаемых ресурсов на промежуточный спрос, накопления капитала, конечного потребления, экспорта;

3. анализ структуры цен;

4. анализ пропорций производства и экспорта;

5. анализ капиталовложений;

6. анализ чувствительности экономики к воздействию различных факторов (изменения производства, спроса, налоговых ставок, регулирования цен и т.п.).

| <== предыдущая лекция | | | следующая лекция ==> |

| Динамические ряды и их виды. | | | Система показателей уровня жизни в прогнозных исследованиях |

Дата добавления: 2018-11-25; просмотров: 452;